大家好,今天给各位分享会计档案保管期限30年的有哪些的一些知识,其中也会对会计档案保管期限为30年的有什么进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

保管期限为30年的会计档案有哪些

〖壹〗、保管期限为30年的会计档案主要包括以下几类:会计凭证类:原始凭证和记账凭证是企业经济业务发生的直接证据,反映了每一笔交易的详细信息,对企业的财务核算和税务申报至关重要,需保管30年。会计账簿类:总账、明细账、日记账、其他辅助性账簿等会计账簿记录了企业的财务状况和经营成果,是企业财务信息的重要载体,其保管期限为30年。

〖贰〗、根据《会计档案管理办法》,保管期限为30年的会计档案主要包括以下几类:会计凭证类:原始凭证是经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证;记账凭证是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证。

〖叁〗、保存30年的会计档案有会计凭证以及会计帐簿。会计凭证包括原始凭证和记帐凭证,会计帐簿包括总帐、明细帐、日记账以及其他辅助帐簿。会计档案的保管期限分为永久,定期一般分为10年和30年两类。会计档案的保管期限,从会计年度终了后的一天算起。

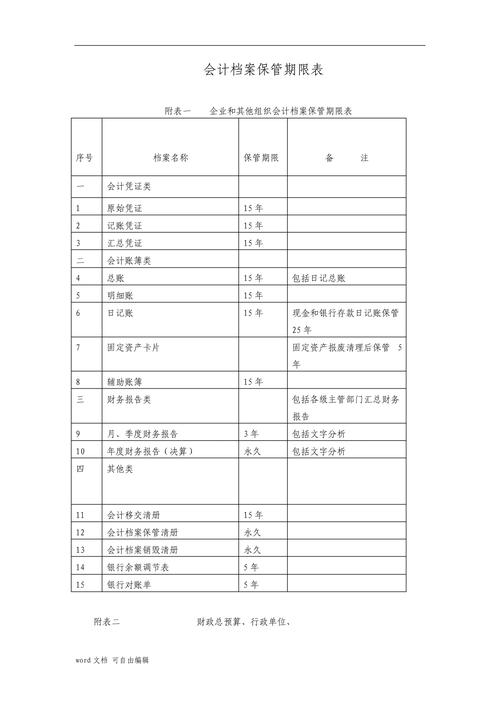

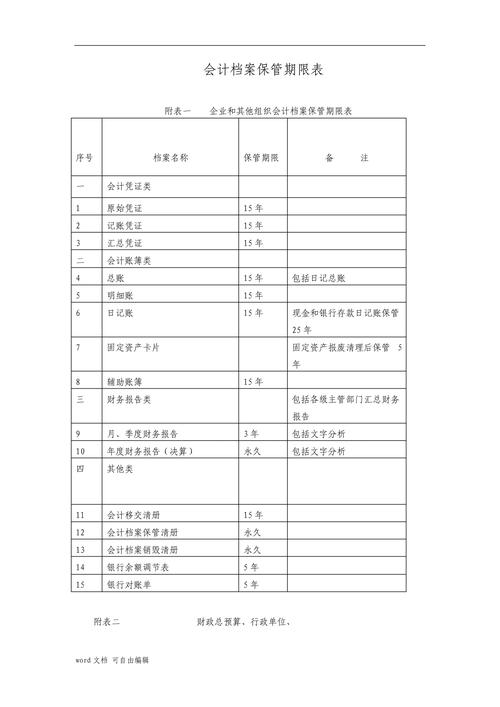

〖肆〗、定期30年:包括所有会计凭证,总账,明细账,日记账(除现金和银行存款日记账),辅助账簿以及会计移交清册。25年:现金和银行存款日记账保管期限为25年。5年:固定资产卡片账于固定资产报废清理后保管5年,还有银行存款余额调节表、银行对账单保管期限是5年。3年:月度、季度财务报告保管3年。

〖伍〗、会计账簿类总账、明细账、日记账、辅助账簿保存30年;现金和银行存款日记账保存25年;固定资产卡片在固定资产报废清理后保管5年。财务报告类月度、季度、半年度财务报告保存10年;年度财务会计报告永久保存。

〖陆〗、会计档案保管30年的有原始凭证、记账凭证、总账、明细账、日记账、其他辅助性账簿、会计档案移交清册。会计档案的保管期限分为永久、定期(一般分为10年和30年)两类;会计档案的保管期限,从会计年度终了后的第一天算起。

会计档案保管期限是什么

〖壹〗、保管期限为30年:包括会计凭证、会计账簿、会计档案移交清册。保管期限为10年:包括月度、季度和半年度财务报告、银行余额调节表、银行对账单、纳税申报表。另外,固定资产卡片账需在固定资产“报废清理后保管5年”。

〖贰〗、年保管期限:一些较为重要的会计档案,如部分月度或季度的财务报表、部分辅助性账簿等,可能需要保存5年。这些档案在企业的财务管理和审计过程中具有一定的借鉴价值。

〖叁〗、会计档案的保管期限根据其特点,分为永久和定期两类,定期又分为3年、5年、10年、15年、25年五个级次。以下是各类会计档案的具体保管期限,从会计年度终了后的第一天算起:会计凭证类 原始凭证:保管期限为15年。原始凭证是记录经济业务发生或完成情况的原始书面证明,是会计核算的原始依据。

会计档案保管期限表

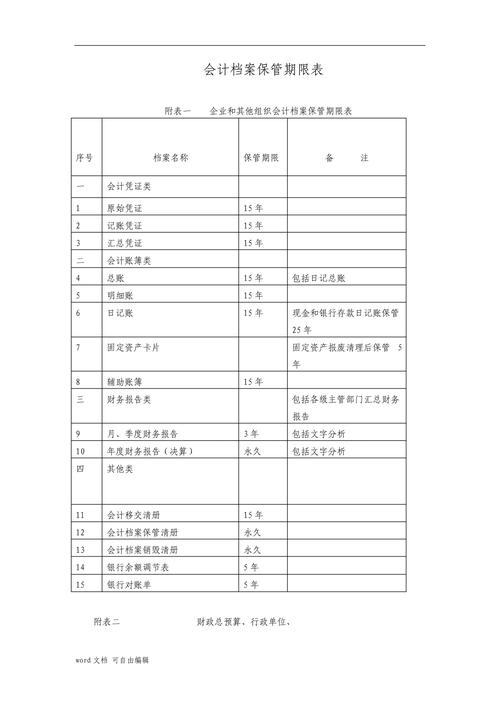

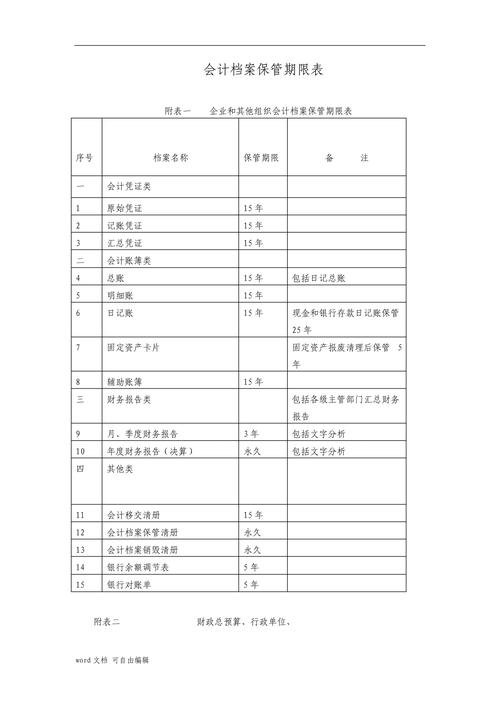

企业会计档案保管期限如下:会计凭证类:原始凭证:保管15年。记账凭证:保管15年。汇总凭证:保管15年。会计账簿类:总账:保管15年。明细账:保管15年。日记账:现金和银行存款日记账保管25年。固定资产卡片:固定资产报废清理后保管5年。辅助账簿:保管15年。财务报告类:月、季度财务报告:保管3年。

年:现金和银行存款日记账保管期限为25年。5年:固定资产卡片账于固定资产报废清理后保管5年,还有银行存款余额调节表、银行对账单保管期限是5年。3年:月度、季度财务报告保管3年。不同行业会计档案保管期限基本相同,但金融、医疗等特定行业,因涉及大量敏感信息,可能有特殊要求,需更长保管期限。

会计档案的保管期限根据其特点,分为永久和定期两类,定期又分为3年、5年、10年、15年、25年五个级次。以下是各类会计档案的具体保管期限,从会计年度终了后的第一天算起:会计凭证类 原始凭证:保管期限为15年。原始凭证是记录经济业务发生或完成情况的原始书面证明,是会计核算的原始依据。

年保存期限:其他会计档案,包括总账、明细账、日记账和辅助账簿,以及会计移交清册,需要保存15年。但注意,根据另一说法,所有会计凭证的保管期限为15年可能不包括上文已单独列出的会计凭证的30年期限情况。

会计档案的保管期限分为永久和定期两类,定期又可分为10年和30年两类。

会计资料保管30年的有哪些

〖壹〗、保管30年的会计档案主要包括会计凭证和会计账簿两类。会计凭证:原始凭证:是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。如发票、收据、领料单等,它是会计核算的原始资料和重要依据。

〖贰〗、会计账簿类:总账、明细账、日记账、其他辅助性账簿等会计账簿记录了企业的财务状况和经营成果,是企业财务信息的重要载体,其保管期限为30年。

〖叁〗、保管30年的会计档案主要包括会计凭证和会计账簿:会计凭证:原始凭证:记录经济业务发生或完成情况的基本书面证明,是编制记账凭证的依据。记账凭证:财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。

〖肆〗、会计资料保管30年的有哪些介绍如下:会计档案保管期限30年有原始凭证、记账凭证、总账、明细账、日记账、其他辅助性账簿、会计档案移交清册等。会计档案的保管期限分为永久、定期(一般分为10年和30年)两类;会计档案的保管期限,从会计年度终了后的第一天算起。

〖伍〗、会计档案保管期限为30年,包括会计凭证、会计账簿、会计档案移交清单;保管期限为10年的会计档案包括月度、季度、半年度财务报告、银行余额调节表、银行对账单、纳税申报表等;固定资产卡片帐应在固定资产报废清理后保存5年。

《会计档案管理办法》30年哪些

〖壹〗、根据《会计档案管理办法》,保管期限为30年的会计档案主要包括以下几类:会计凭证类:原始凭证是经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证;记账凭证是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证。

〖贰〗、凭证账本保存期限不少于30年。从2016年1月1日起,新《会计档案管理办法》规定,凭证账本等保存期限不少于30年。

〖叁〗、根据《会计档案管理办法》,会计档案的保管期限分为永久、定期两类。定期保管期限一般分为10年和30年。其中,永久保管的会计档案有年度财务报告、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书。

关于会计档案保管期限30年的有哪些和会计档案保管期限为30年的有什么的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。