大家好,今天给各位分享会计档案保管期限分为永久和定期两类的一些知识,其中也会对会计档案定期保管期限一般分为进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

1998年会计档案保管期限

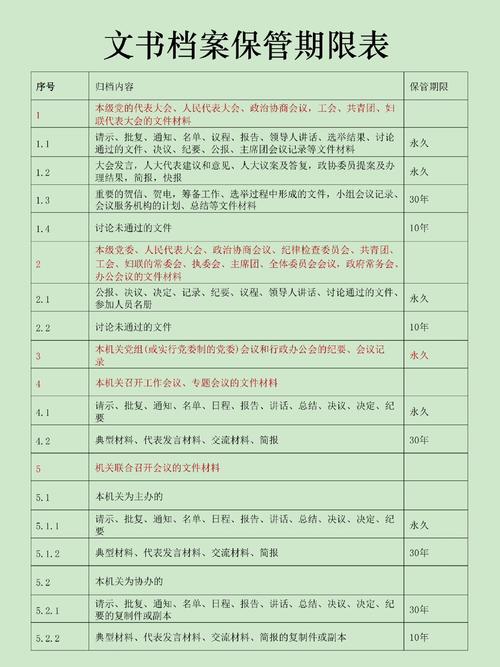

〖壹〗、根据《关于印发会计档案管理办法的通知》(财会字(1998)32号)第八条规定,会计档案的保管期限分为永久和定期两类。定期保管期限具体分为三年、五年、十年、十五年和二十五年五个档次。会计档案的保管期限从会计年度终了后的第一天开始计算。

〖贰〗、每年形成的会计档案应由会计机构负责总结,按照规定期限保管。年度终了后,会计档案将由会计机构保管一年,期满后需移交给单位档案机构。查阅会计档案需经单位负责人批准,并进行登记,以保护档案的完整性和保密性。对于保管期限,会计档案分为永久和定期两类,具体期限根据不同类型确定。

〖叁〗、根据《会计档案管理办法》第八条会计档案的保管期限分为永久、定期两类。定期保管期限分为3年、5年、10年、15年、25年5类。

〖肆〗、会计档案保管期限分为永久、定期两类。会计档案的保管期限是从会计年度终了后的第一天算起。永久,即是指会计档案须永久保存;定期,是指会计档案保存应达到法定的时间,定期保管期限一般分为10年和30年。

会计法要求盘点单的保管期限是多久?

会计法要求盘点单的保管期限为5年。具体来说:保管期限分类:会计档案的保管期限分为永久和定期两类,定期档案中根据保管期限又分为3年、5年、10年、15年和25年五种。盘点单归属:盘点单属于需要保管五年的会计档案之一。起算时间:会计档案的保管期限是从会计年度终了后的第一天开始计算。

综上所述,会计法要求盘点单的保管期限为5年。这一规定不仅有助于确保会计信息的完整性和准确性,还为会计人员提供了明确的指导,使他们能够在日常工作中更好地处理会计档案,从而更好地服务企业。

根据《会计档案管理办法》及《中华人民共和国会计法》相关规定,记账凭证的最低保管期限为30年,计算起点为凭证所属会计年度终了后的第一天。这一规定明确了企业会计档案的法定保存义务,即企业需完整保存至少30年的记账凭证,以备后续核查或审计需求。

首先,总账的保管期限为15年,涵盖日记总账。这意谓着企业在进行财务记录与分析时所形成的总账信息,自其形成之日起,至少需保存15年,以备随时查阅和审计。接着,明细账的保管期限同样为15年,包含银行存款明细账。

银行会计档案保管期限

定期保管期限一般分为10年和30年。会计档案的保管期限,从会计年度终了后的第一天算起。

综上所述,银行日记账和现金日记账的会计档案保管期限应根据相关法律法规和企业财务管理需要进行设定,最短为三年,最长可达十年。

银行档案保管期限根据档案类型和重要程度有不同要求。对于会计凭证,一般保管期限为15年。这是因为会计凭证记录了银行日常业务的资金往来等关键信息,15年的时间跨度能满足对银行财务活动追溯和审查的基本需求。对于各类业务合同,保管期限通常为5年到10年不等。

具体规定:在会计档案中,银行存款明细账属于日记账的一种。根据规定,现金和银行存款日记账的保管期限为25年。重要性:银行存款明细账记录了企业的银行存款收支情况,是反映企业财务状况和经营成果的重要资料。因此,需要长期保存以备查阅和审计。

银行日记账和现金日记账的会计档案的保管期限已经延长至30年。 2015年12月11日公布的修订后《会计档案管理办法》于2016年1月1日正式施行,同时废止了1998年的旧版办法。

企业和行政事业单位的会计档案的保管期限是多少年?

〖壹〗、会计档案的保管期限,分为永久和定期两类,定期又可分为10年、30年。

〖贰〗、企业和行政事业单位的会计档案保管期限一般为15年,但部分类型有特殊规定。具体如下:会计凭证类:原始凭证、记账凭证和汇总凭证的保管期限均为15年。

〖叁〗、定期保管期限一般分为10年和30年。其中,永久即是指会计档案须永久保存,定期是指会计档案保存应达到法定的时间。

关于会计档案保管期限分为永久和定期两类和会计档案定期保管期限一般分为的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。