大家好,今天给各位分享会计档案保管的期限的一些知识,其中也会对会计档案保管的期限是多少年进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

会计档案的保管期限是?

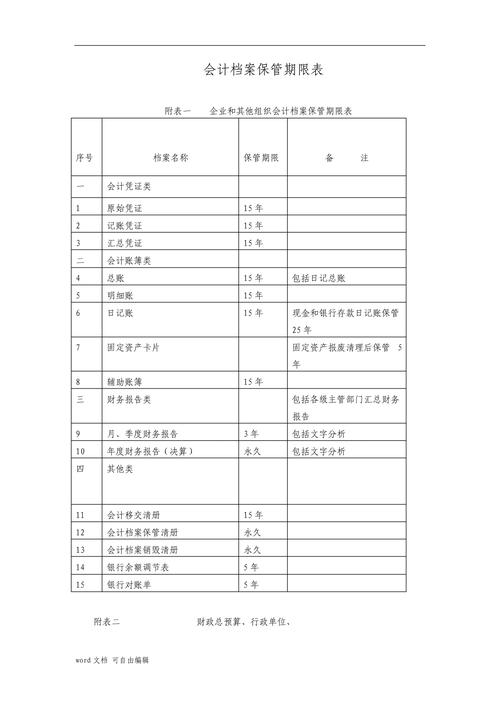

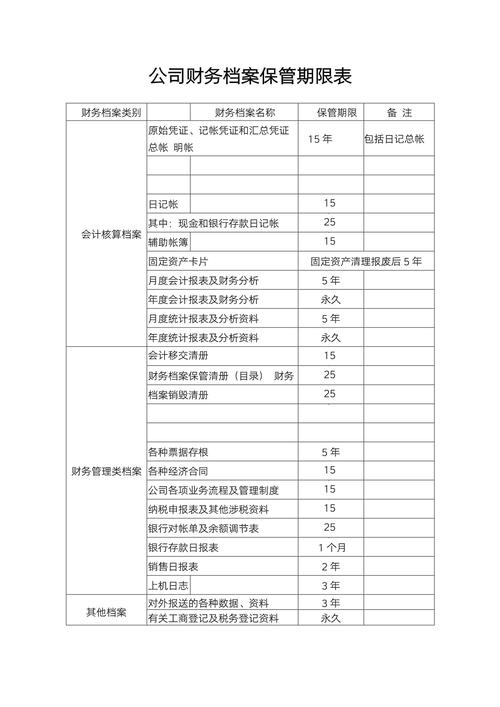

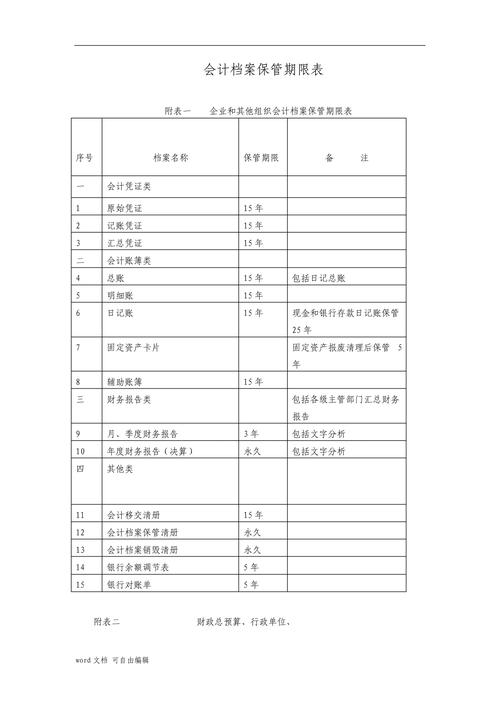

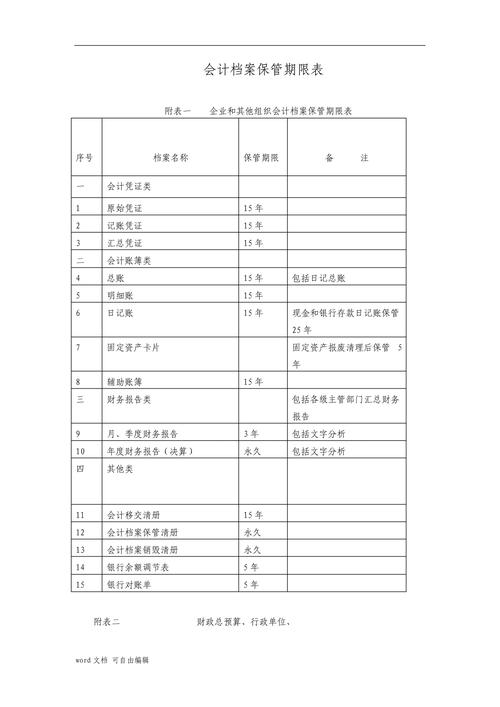

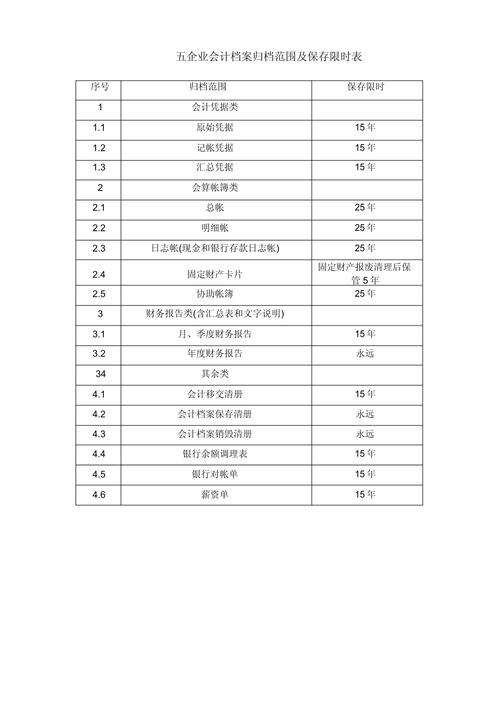

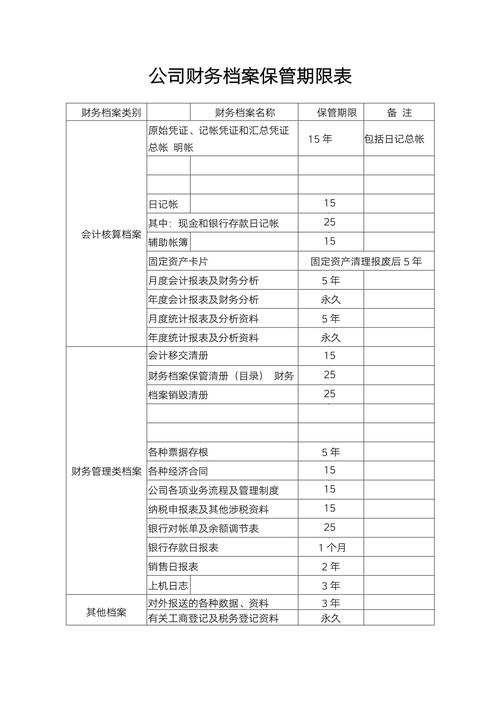

〖壹〗、会计档案的保管期限根据档案类型的不同而有所区别,具体如下:会计凭证类:原始凭证、记账凭证和汇总凭证的保管期限均为15年。会计账簿类:总账、明细账、日记账的保管期限均为15年。现金和银行存款日记账的保管期限需延长至25年。固定资产卡片在固定资产报废清理后,需再保管5年。辅助账簿的保管期限也是15年。

〖贰〗、会计档案的定期保管期限分为三年、五年、十五年、二十五年。三年:月度、季度财务会计报告的保管期限为三年。五年:银行存款余额调节表和银行对账单的保管期限为五年。十五年:企业的原始凭证、记账凭证和汇总记账凭证以及总账、明细账的保管期限为十五年。二十五年:现金和银行存款日记账的保管期限为二十五年。

〖叁〗、企业和行政事业单位的会计档案保管期限一般为15年,但部分类型有特殊规定。具体如下:会计凭证类:原始凭证、记账凭证和汇总凭证的保管期限均为15年。

〖肆〗、定期类档案:根据保管期限分为五年、十五年、二十五年三种类型,以及三年的特殊类型。二十五年:现金和银行存款日记账需要保管二十五年。十五年:所有会计凭证、总账、明细账、日记账和辅助账簿、会计移交清册需要保管十五年。

〖伍〗、会计档案的定期保管期限分为3年、5年、15年、25年。具体分类如下:3年:月、季度财务会计报告的保管期限。5年:银行存款余额调节表、银行对账单以及固定资产卡片的保管期限。15年:企业的原始凭证、记账凭证及汇总记账凭证、总账、明细账、辅助账簿以及会计移交清册的保管期限。

企业和行政事业单位的会计档案的保管期限是多少年?

会计档案的保管期限,分为永久和定期两类,定期又可分为10年、30年。

定期保管期限一般分为10年和30年。其中,永久即是指会计档案须永久保存,定期是指会计档案保存应达到法定的时间。

企业和行政事业单位的会计档案保管期限因档案类型而异,一般为15年,但部分类型有特殊规定。具体如下:会计凭证类:原始凭证、记账凭证和汇总凭证:保管期限为15年。会计账簿类:日记账:保管期限为25年,但现金日记账和银行存款日记账的保管期限为15年。明细账、总账:保管期限为15年。

企业和行政事业单位的会计档案保管期限一般为15年,但部分类型有特殊规定。具体如下:会计凭证类:原始凭证、记账凭证和汇总凭证的保管期限均为15年。

会计档案保管年限

〖壹〗、年保管期限:某些特定类型的会计档案,如部分重要的辅助性账簿和财务记录,可能需要保存15年。这些档案的保存期限较长,反映了其在企业财务管理中的重要性。25年保管期限:一些极为重要或具有特殊意义的会计档案,可能需要保存25年甚至更长时间。这些档案通常涉及企业的重大财务决策、历史变革或法律纠纷等方面。

〖贰〗、法律分析:会计档案的保管期限分为永久、定期两类。定期保管期限分为3年、5年、10年、15年、25年共5类。

〖叁〗、会计档案保管期限的最新规定如下:永久保存:会计档案保管清册、会计档案销毁清册、年度财务报告以及会计档案鉴定意见书需要永久保存。30年保存期限:会计凭证、会计账簿、会计档案移交清册需要保存30年。25年保存期限:现金和银行存款日记账需要保存25年。

会计档案保存年限最新规定

〖壹〗、会计档案保管年限规定是按照我国《会计档案管理办法》进行制定的,具体内容如下:定期保管期限:3年、5年、10年、15年、25年:这些期限用于不同类型的会计档案。一般企业会计档案:如会计凭证、会计账簿、财务报告等,通常需要保存15年。

〖贰〗、会计档案的保管期限主要分为永久和定期两类。定期保管又分为10年和30年两种。具体到各类会计档案,其保存年限各有不同。比如,会计凭证和会计账簿的保存年限为30年;财务会计报告的保存年限则分为10年和30年,其中年度报告的保存期限为30年。其他会计资料的保存期限也有明确规定。

〖叁〗、定期保存:定期保存是指会计档案保存应达到法定的时间,一般分为10年和30年。保管期限为30年:包括会计凭证、会计账簿、会计档案移交清册。保管期限为10年:包括月度、季度和半年度财务报告、银行余额调节表、银行对账单、纳税申报表。另外,固定资产卡片账需在固定资产“报废清理后保管5年”。

〖肆〗、会计档案的保管期限分为永久和定期两类: 永久:指会计档案须永久保存。需永久保存的会计档案包括年度财务报告、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书。 定期:指会计档案保存应达到法定的时间,定期保管期限一般分为10年和30年。

〖伍〗、具体的保存期限如下:会计凭证和会计账簿应保存30年;财务会计报告则分为10年和30年,其中年度报告需保存30年;其他会计资料如余额调节表、银行对账单、纳税申报表等需保存10年;而会计档案移交清册则需保存30年;会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书等需永久保存。

〖陆〗、会计档案保存年限 明确答案 会计档案的保存年限根据档案类型和内容的不同而有所区别。一般来说,会计档案的保管期限可分为永久保存和定期保存两种。定期保存的会计档案其期限分为3年、5年、10年、15年和25年等。

会计档案的定期保管期限分为哪几年?

〖壹〗、会计档案的定期保管期限分为三年、五年、十五年、二十五年。三年:月度、季度财务会计报告的保管期限为三年。五年:银行存款余额调节表和银行对账单的保管期限为五年。十五年:企业的原始凭证、记账凭证和汇总记账凭证以及总账、明细账的保管期限为十五年。二十五年:现金和银行存款日记账的保管期限为二十五年。

〖贰〗、会计档案的定期保管期限分为3年、5年、15年、25年。具体分类如下:3年:月、季度财务会计报告的保管期限。5年:银行存款余额调节表、银行对账单以及固定资产卡片的保管期限。15年:企业的原始凭证、记账凭证及汇总记账凭证、总账、明细账、辅助账簿以及会计移交清册的保管期限。

〖叁〗、会计档案的定期保管期限分为4年、5年、15年与25年。

〖肆〗、会计档案的定期保管期限分为五种,分别是三年、五年、十年、十五年、二十五年。其中,原始凭证的保管期限为十五年,记账凭证、汇总凭证、总账(包括日记账)、明细账、日记账(其中现金和银行存款日记账为二十五年)、固定资产卡片报废清理后保管五年、辅助账簿的保管期限为十五年。

〖伍〗、会计档案的保管期限分为永久和定期两类,定期又细分为5类,分别为3年、5年、10年、15年、25年。对于永久保管的会计档案,包括:会计档案保管清册、会计档案销毁清册以及年度财务报告。25年保管期限的会计档案包括:现金和银行存款日记账。

会计档案的保管期限是多久?

会计档案的定期保管期限分为3年、5年、15年、25年。具体分类如下:3年:月、季度财务会计报告的保管期限。5年:银行存款余额调节表、银行对账单以及固定资产卡片的保管期限。15年:企业的原始凭证、记账凭证及汇总记账凭证、总账、明细账、辅助账簿以及会计移交清册的保管期限。25年:现金和银行存款日记账的保管期限。

会计档案的保管期限分为永久和定期两类,定期又可分为10年和30年两类。

定期类档案:根据保管期限分为五年、十五年、二十五年三种类型,以及三年的特殊类型。二十五年:现金和银行存款日记账需要保管二十五年。十五年:所有会计凭证、总账、明细账、日记账和辅助账簿、会计移交清册需要保管十五年。

关于会计档案保管的期限和会计档案保管的期限是多少年的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。