大家好,今天给各位分享初级会计真题及答案解析的一些知识,其中也会对初级会计证真题进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

《初级会计实务》历年真题,附考点解析

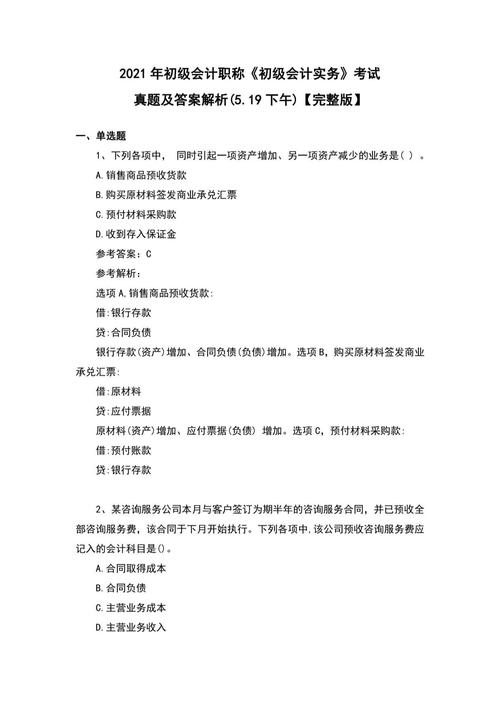

在初级会计实务中,哪些科目的年末应该没有余额?- 正确答案:B. 所得税 和 C. 管理费用- 解析:年末,管理费用和所得税的余额通常会转入“本年利润”,因此年末应该没有余额。而长期待摊费用和预提费用如果计提或待摊时间超过一年,则在年末可能仍有余额。

D 解析: 选项C中的事项尚未发生,不需要进行会计核算。 会计核算包括确认、计量、记录和报告等环节,其中算账和记账是具体工作。 会计的基本职能确实包括核算和监督,两者相辅相成,辩证统一。

答案:C 【解析】由于企业仅对受损财产物资进行清查,因此是局部的;自然灾害是偶然发生的,所以财产清查是不定期的。 财产清查就是对各项实物资产进行定期盘点和核对。

A 正确B 错误正确答案:B【答案解析】用人单位自用工之日起满1年未与劳动者订立书面劳动合同的,视为自用工之日起满1年的当日已经与劳动者订立无固定期限劳动合同。

《初级会计实务》真题Q『2』选项C:属于行政责任。『3』选项BD:属于刑事责任Q『2』谁的钱进谁的账,由谁支配(选项B);『3』银行不垫款(选项D)。Q『2』选项BC:单位一次性购买预付卡5000元以上,应当通过银行转账等非现金结算方式购买,不得使用现金。

初级会计职称考试试题《初级会计实务》第一章精选题

【答案解析】一人犯数罪,除判处死刑和无期徒刑的以外,应当在总和刑期以下、数刑中刑以上,酌情决定执行的刑罚,但是管制不能超过3年,拘役不能超过1年,有期徒刑总和刑期不满35年的,不能超过20年,总和刑期在35年以上的,不能超过25年。

【例题·多选题】(2014年)2010年1月1日,某企业购入一项专利技术,当日投入使用,初始入账价值为500万元,摊销年限为10年,采用直线法进行摊销,2013年12月31日该专利技术预计可收回金额为270万元,假定不考虑其他因素,2013年12月31日关于该项专利技术的会计处理结果正确的是( )。

答案解析:试算平衡只能发现借贷金额不平衡的情况。选项ABD,都是借贷双方同时增加或同时减少,不影响试算平衡。选项C,贷方登记金额少记会影响试算不平衡。故选C。考察点:第一章 会计概述 【答案】C。

单选题 甲公司于218年8月接受一项产品安装任务,安装期6个月,合同总收入30万元,年度预收款项4万元,余款在安装完成时收回,当年实际发生成本8万元,预计还将发生成本16万元。假定该安装劳务属于在某一时段内履行的履约义务,且根据累计发生的合同成本占合同预计总成本的比例确认履约进度。

《初级会计实务》每天一练-2022年初级会计职称考试 2022年初级会计职称报考政策汇总 企业转销无法支付的应付账款时,应将该应付账款账面余额计入( )。A.资本公积 B.营业外收入 C.其他业务收入 D.其他应付款 企业从职工工资中代扣代缴的个人所得税,应借记的会计科目是( )。

年初级会计职称考试即将到来,近来的关键任务是持续练习题目,巩固已掌握的知识点,并弥补不足之处。下面,我将为大家提供一些《初级会计实务》的选取题练习,看看你能答对多少题。

《初级会计实务》历年真题,附答案讲解

〖壹〗、在初级会计实务中,哪些科目的年末应该没有余额?- 正确答案:B. 所得税 和 C. 管理费用- 解析:年末,管理费用和所得税的余额通常会转入“本年利润”,因此年末应该没有余额。而长期待摊费用和预提费用如果计提或待摊时间超过一年,则在年末可能仍有余额。

〖贰〗、答案:C【解析】权责发生制会计基础要求:凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用予以确认计入利润表。选项ABD,属于收付实现制会计基础要求。

〖叁〗、答案:B 【解析】全面清查也可以根据需要进行不定期清查。

《初级会计实务》考试真题训练,附题目答案

《初级会计实务》 | 不定项选取题一共5道题~下列()平衡公式是编制利润表的依据。A.资产=负债+所有者权益资产一负债=所有者权益C.资产=权益D.收入一费用=利润某企业银行存款期初借方余额是220000元,本期借方发生额为100000元,货方发生额为98000元。

《初级会计实务》 | 不定项选取题一共5道题~谨慎性原则要求会计人员在选取会计处理方法时( )。A.不高估资产B.不低估负债C.预计任何可能的收益D.确认一切可能发生的损失( )原则要求同类型企业对相同的经济业务采用相同的会计处理程序和方法,以提供口径相同的会计指标。

《初级会计实务》 | 不定项选取题一共5道题~下列()业务使企业资产的总额不变。A.接受某单位投资B.向银行借款存入银行C.用银行存款偿还欠款D.用盈余公积转增资本资产与权益的恒等关系是()。

A.实质重于形式B.及时性C.谨慎性D.理解性题目答案答案:C【解析】重要性要求企业提供的会计信息应当反映与企业财务状_、经营成果和现金流量有关的所有重要交易或者事项。

《初级会计实务》 | 单选题一共5道题~对于那些可能对经济决策产生重大影响的事项,应单独反映,重点说明,体现了会计信息质量的( )要求。A.一贯性B.谨慎性C.重要性D.及时性A企业在年初用银行存款支付本年租全120000元,于1月末仅将其中的10000元计入本月费用,这符合( )。

《初级会计实务》 | 单选题一共5道题~能够通过试算平衡查找的错误是()。A.重复登记某项经济业务B.漏记某项经济业务C.应借应货账户的借贷方向顾倒D.应借应货账户的借贷金额不符下列会计分录中,属于简单会计分录的是()。

《初级会计实务》历年真题,附答案解析

在初级会计实务中,哪些科目的年末应该没有余额?- 正确答案:B. 所得税 和 C. 管理费用- 解析:年末,管理费用和所得税的余额通常会转入“本年利润”,因此年末应该没有余额。而长期待摊费用和预提费用如果计提或待摊时间超过一年,则在年末可能仍有余额。

D 解析: 选项C中的事项尚未发生,不需要进行会计核算。 会计核算包括确认、计量、记录和报告等环节,其中算账和记账是具体工作。 会计的基本职能确实包括核算和监督,两者相辅相成,辩证统一。

故选B答案:C【解析】由于会计分期,オ产生了本期和其他期间的差_,从而出现了权责发生制和收付实现制的区_。所以答案为C选项。

答案:C 【解析】由于企业仅对受损财产物资进行清查,因此是局部的;自然灾害是偶然发生的,所以财产清查是不定期的。 财产清查就是对各项实物资产进行定期盘点和核对。

《初级会计实务》 | 不定项选取题一共5道题~利润表中,对主营业务要求详细反映收入、成本、税金,而对其他的业务只要求反映利润,这体现了( )。A.谨慎性原则B.一贯性原则C.重要性原则D.实质重于形式原则下列( )业务的处理符合权责发生制。

《初级会计实务》选取题训练,附考点解析

答案:B 【解析】全面清查也可以根据需要进行不定期清查。

故4个选项都正确。答案:A【解析】会计主体界定了从事会计工作和提供信息的空间范围,会计分期界定了会计工作和会计信息的时间范围。

《初级会计实务》单选题练习某企业采用计划成本法分配辅助生产费用时,应将生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额计入的会计科目是()。

《初级会计实务》 |不定项选取题一共5道题~下列于资产类科目的有()A.原材料B.存货跌价准备C.坏账准备D.固定资产清理会计科目按其所提供信息的详细程度及其_驭关系不同,分为()和明细分类科目。

《初级会计实务》Q&A【单选题】会计核算和会计监督的内容即会计对象是( )。A 生产经营过程B 资金运动C 经济资本运动D 劳动耗费正确答案:B【答案解析】会计核算和监督的内容,就是会计对象。凡是特定主体能够以货币表现的经济活动,都是会计对象。以货币表现的经济活动通常又称资金运动。

《初级会计实务》 | 单选题一共5道题~某企业将固定资产报废,取得价款100万元,固定资产的账面原值为300万元,已计提折旧245万元,已计提固定资产价值准备5万元,支付清理的费用为10万元,则计入资产处置损益的金额为( )万元。

初级会计师真题训练,附题目答案

答案选DQ&A【多选题】计提固定资产折旧应借记的会计科目有()。

故选C答案:ABCD【解析】一项资产减少的同时,会引起选项ABCD变动的可能。答案:ABD【解析】收入取得后可能表现为_加资产、减少负债、_加所有者权益。故答案为ABD。

《初级会计实务》 | 不定项选取题一共5道题~谨慎性原则要求会计人员在选取会计处理方法时( )。A.不高估资产B.不低估负债C.预计任何可能的收益D.确认一切可能发生的损失( )原则要求同类型企业对相同的经济业务采用相同的会计处理程序和方法,以提供口径相同的会计指标。

答案:BD【解析】A是资产内部一增一减,C是所有者权益内部一_一减。答案:ABD【解析】“从存款户中提取现金”属于资产内部_一减,不影响资产总额_化。故选ABD。答案:ACD【解析】收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

年初级会计职称考试即将到来,近来的关键任务是持续练习题目,巩固已掌握的知识点,并弥补不足之处。下面,我将为大家提供一些《初级会计实务》的选取题练习,看看你能答对多少题。

《初级会计实务》习题训练,附答案详解

《初级会计实务》 | 单选题一共5道题~某企业某月销售商品发生商业折扣40万元.现金折扣30万元.销售折让50万元。该企业上述业务计入当月财务费用的金额为()万元。A.30B.40C.70D.90年末结账后,“利润分配”账户的借方余额表示()。

《初级会计实务》 | 不定项选取题一共5道题~对某一会计事项有多种不同方法可供选取时,应尽可能选取可以避兔虚增企业利润的会计处理方法,这样做所遵循的原则是( )。A.重要性原则B.谨慎性原则C.权责发生制原则D.配比原则我国企业在会计确认、计量和报告时遵循的会计基础是( )。

存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选总结费用等应计入存货的采购成本。答案:B【解析】定期清查的对象和范围不定。可以是全面清查也可以是局部清查,清查的目的是为了及时发现账实不符。定期清查根据事先计划或管理制度规定的时间安排对财产所进行的清查。

《初级会计实务》 | 多选题一共5道题~下列各项中,符合借贷记账法记账规则的有()。

关于初级会计真题及答案解析和初级会计证真题的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。