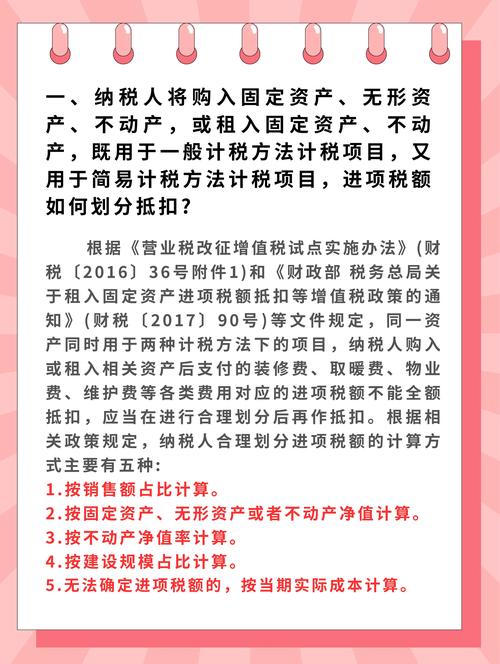

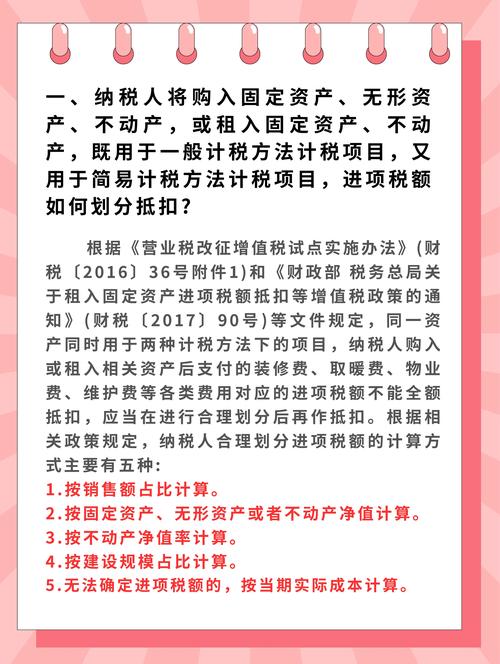

大家好,今天给各位分享固定资产增值税抵扣的一些知识,其中也会对固定资产增值税抵扣怎么做账进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

购入固定资产增值税进项税额可以抵扣是什么意思?

购入固定资产增值税进项税额可以抵扣,指的是增值税一般纳税人购进或自制固定资产时,其发生的进项税额可以凭相关凭证从销项税额中抵扣。以下是关于这一政策的详细解释: 抵扣条件: 时间要求:自2009年1月1日起,纳税人购进或自制的固定资产发生的进项税额可以抵扣。

固定资产可以抵扣进项税。固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的,使用时间超过12个月的非货币性资产,如房屋、机器、设备等。根据税法规定,企业在购买固定资产时支付的增值税可以作为进项税额进行抵扣。

购入固定资产进项税额在一定条件下是可以抵扣的。具体情况如下:可抵扣的固定资产:增值税应税项目:一般来说,包括机器、机械、运输工具以及与生产、经营相关的设备、工具、器具在内的固定资产,其进项税额是可以抵扣的。这些资产在企业日常运营中至关重要,对提高生产效率和经营效益起着关键作用。

购买固定资产的进项税额是可以进行抵扣的。以下是对此问题的详细解 抵扣政策依据: 根据相关税法规定,纳税人自2009年1月1日以后实际发生的购买固定资产行为,并能取得相应时期开具的增值税扣税凭证,可以进行进项税额抵扣。

进项税可以抵扣的解释,具体如下:进项税额是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。所说购进货物或应税劳务包括外购(含进口)货物或应税劳务、以物易物换入货物、抵偿债务收入货物、接受投资转入的货物、接受捐赠转入的货物以及在购销货物过程当中支付的运费。

购入固定资产的增值税可以抵扣吗

购入固定资产增值税进项税额可以抵扣,指的是增值税一般纳税人购进或自制固定资产时,其发生的进项税额可以凭相关凭证从销项税额中抵扣。以下是关于这一政策的详细解释: 抵扣条件: 时间要求:自2009年1月1日起,纳税人购进或自制的固定资产发生的进项税额可以抵扣。

综上所述,购入固定资产的增值税在符合相关规定的情况下是可以抵扣的,但具体抵扣情况需根据固定资产的类型、用途以及取得时间等因素来确定。

购入固定资产的增值税在满足一定条件下是可以抵扣的。以下是对此问题的详细解基本规定 根据《中华人民共和国增值税暂行条例》第八条的规定,纳税人购进固定资产所支付的增值税额,在满足一定条件下,可以作为进项税额从销项税额中抵扣。

那么其所含的增值税是可以抵扣的。因为这种情况下,固定资产的购置是企业生产经营活动的一部分,其所含税金应该计入生产成本,通过销售商品或提供劳务来实现抵扣。如果固定资产的购置是用于非生产经营活动的:比如用于员工福利或者作为企业的投资等,那么其所含的增值税是不可以抵扣的。

购入固定资产的进项税额凭增值税专用发票,经认证后,均可以在认证当月一次性计入进项税额进行抵扣。这一规定适用于除房产之外的固定资产。然而,对于房产而言,其进项税额需要分两年抵扣完毕,第一年抵扣60%,第二年抵扣40%。

什么样的固定资产可以抵扣进项税?

纳税人为一般纳税人:营改增改革后,固定资产的抵扣进项税政策主要针对一般纳税人,小规模纳税人和其他非一般纳税人不适用此政策。固定资产用途为生产经营:所购买的固定资产必须用于企业的生产经营活动。若固定资产用于非生产经营用途,如个人消费、投资或非生产性用途,则不能申报抵扣进项税。

增值税一般纳税人可以抵扣进项税的固定资产,通常指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。不动产及不动产在建工程的特殊情况:一般纳税人购入不动产以及用于不动产在建工程的购进货物,其进项税不得抵扣。

但如果是外购后销售的,属于普通货物,仍可以抵扣进项税额。特殊情况的抵扣:对于既用于增值税应税项目也用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的固定资产,准予抵扣进项税额。

固定资产进项税可以抵扣的范围包括: 纳税人新购进的生产经营用固定资产的进项税。 用于机器设备生产、存储或流通的固定资产。 新建、改建或扩建厂房的固定资产进项税。 生产经营用固定资产:指的是企业为了生产、提供劳务、进行经营管理等活动而持有的固定资产,如机器设备、运输工具等。

固定资产增值税抵扣是什么

〖壹〗、固定资产增值税抵扣是指一般纳税人用取得的固定资产专用发票上的进项税额,可以从其销项税额中进行抵扣的一种税收政策。以下是关于固定资产增值税抵扣的详细解释:抵扣条件:用于增值税应税项目:购进的固定资产如果用于增值税应税项目,其进项税额可以全部抵扣。

〖贰〗、购入固定资产增值税进项税额可以抵扣,指的是增值税一般纳税人购进或自制固定资产时,其发生的进项税额可以凭相关凭证从销项税额中抵扣。以下是关于这一政策的详细解释: 抵扣条件: 时间要求:自2009年1月1日起,纳税人购进或自制的固定资产发生的进项税额可以抵扣。

〖叁〗、固定资产增值税抵扣是指一般纳税人用取得的固定资产专用发票上的进项税额,可以从其销项税额中进行抵扣的一种税务处理方式。以下是关于固定资产增值税抵扣的详细解抵扣条件:应税项目:购进固定资产用于增值税应税项目时,其进项税额可以全部抵扣。

固定资产的进项税是分几年抵扣,还是一次性低扣?

购入固定资产的进项税额凭增值税专用发票,经认证后,均可以在认证当月一次性计入进项税额进行抵扣。这一规定适用于除房产之外的固定资产。然而,对于房产而言,其进项税额需要分两年抵扣完毕,第一年抵扣60%,第二年抵扣40%。

首先,不动产作为固定资产,其价值通常较高,一次性抵扣可能会对纳税人的现金流造成较大压力。通过分两年抵扣,可以减轻企业短期内的财务负担,提升其资金流动性。其次,不动产在建设过程中往往涉及长期的规划和施工,其进项税额在短期内难以全部确定,分两年抵扣有助于企业更合理地管理其税负。

购入固定资产的进项税额凭增值税专用发 票,经认证后,均可以在认证当月一次性计入进项税额进行抵扣。但购入的房产须分两年抵扣完,第一年60%,第二年抵扣40%。

全额抵扣:当企业购进的固定资产用于增值税应税项目,同时又用于免征增值税项目或集体福利等时,其进项税额允许全额抵扣。分期抵扣:对于2016年5月1日后取得并在会计制度上按固定资产核算的不动产,或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分两年抵扣。

固定资产的进项税额分两期进行抵扣,这是一项重要的税收政策,旨在减轻企业的财务负担。具体而言,企业在取得固定资产时,可以一次性获得60%的进项税额抵扣,而剩余的40%则需在第13个月才能进行抵扣。这种分两期的抵扣机制,有助于企业在短期内缓解资金压力。

在近来的税务政策中,对于固定资产进项税的抵扣,并没有出台最新的规定。不过,对于购买不动产的进项税,有明确的分两年抵扣的政策,即在购买不动产后的第一年可以抵扣60%的进项税,而在第13个月则继续抵扣剩余的40%。除此之外,对于其他类型的固定资产,在购买时可以直接一次性全部抵扣进项税。

固定资产发票怎么抵扣增值税

固定资产发票抵扣增值税的方法主要如下:一般抵扣规定:营改增后,原增值税一般纳税人购进服务、无形资产或者不动产时,若取得的增值税专用发票上注明了增值税额,则该增值税额可作为进项税额,准予从销项税额中抵扣。

一般纳税人购进服务、无形资产或不动产:取得的增值税专用发票上注明的增值税额为进项税额,这部分进项税额准予从销项税额中抵扣。

增值税进项税抵扣 确认一般纳税人身份:首先,需确保企业具有一般纳税人的身份,这是进行增值税进项税抵扣的前提条件。记账处理:购买固定资产时,应按照发票上列出的不含税费用进行记账,并将税金部分记录为“应交增值税进项税金”。

确保固定资产购进行为符合税法要求:根据《条例》与《细则》的规定,购进用于应税项目的固定资产并取得增值税发票,可以抵扣销项税额。购入用于非应税项目、免税项目、集体福利或个人消费的固定资产,以及用于营业税应税项目的不动产及发生的不动产在建工程,不允许抵扣进项税额。

关于固定资产增值税抵扣和固定资产增值税抵扣怎么做账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。