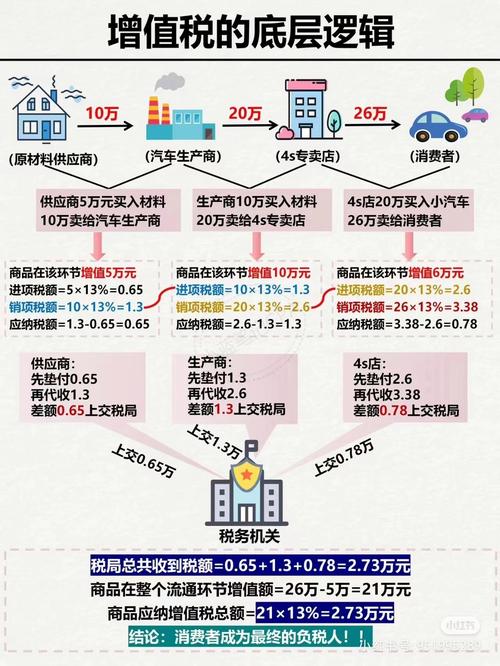

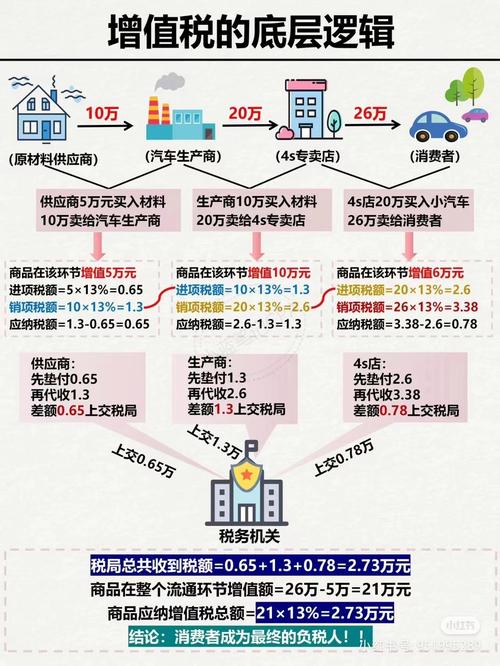

大家好,今天给各位分享固定资产进项税抵扣的一些知识,其中也会对固定资产进项税抵扣政策进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产待抵扣进项税会计分录

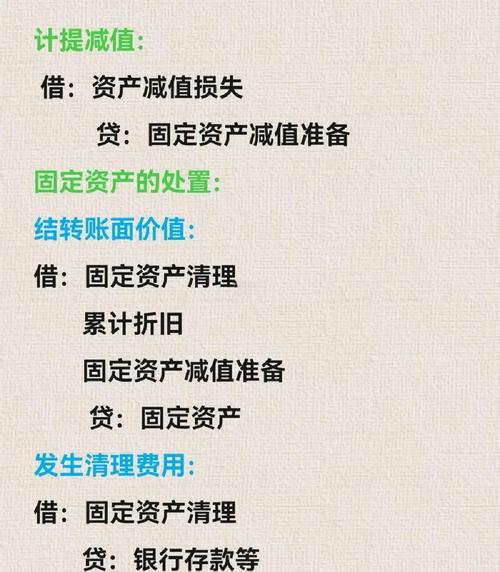

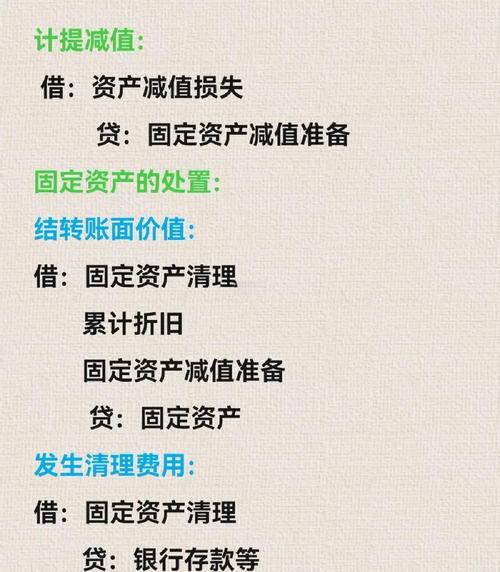

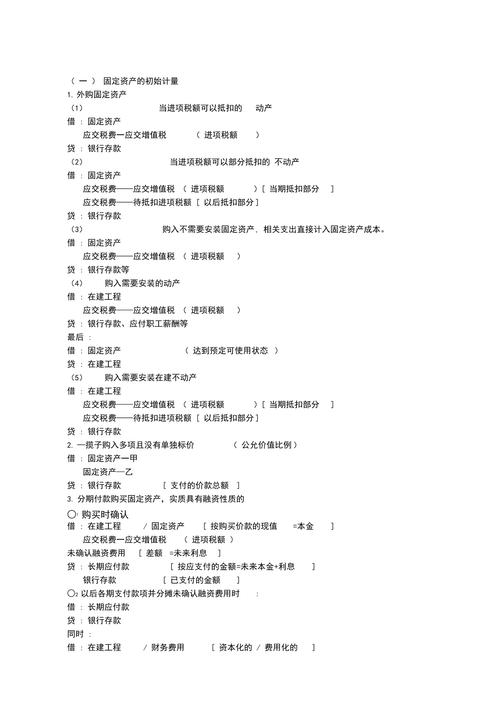

固定资产待抵扣进项税的会计分录主要分为以下两种情况:固定资产进项税及采购成本入账分录 当购入的固定资产,其进项税按规定可以抵扣时,会计分录为: 借:固定资产 借:应交税费应交增值税进项税额 贷:银行存款 此时,固定资产的采购成本不包括待抵扣的进项税,进项税单独作为应交税费的减少项进行核算。

购入固定资产时的会计分录:当企业购入固定资产时,若其进项税按规定可以抵扣,则会计分录为:借记“固定资产”和“应交税费-固定资产待抵扣进项税”,贷记“银行存款”或在建工程等相关科目。

固定资产待抵扣进项税会计分录购入固定资产,其进项税按规定可以抵扣,则借记应交税费-应交增值税-进项税额;如果不能抵扣,则计入固定资产购置成本。

待抵扣进项税额的会计分录处理如下:当进项税额尚未抵扣时:借:应交税金待抵扣进项税贷:银行存款这个分录用于记录企业已获得但尚未抵扣的增值税扣税凭证,这些凭证通常涉及按固定资产核算的不动产或在建工程的进项税等。

待抵扣进项税额的会计处理涉及到一般纳税人在未收到正式增值税凭证时和收到税单时的账务操作。

借:应交税金-待抵扣进项税额。贷:银行存款或应付账款等相关科目。详细解释如下:待抵扣进项税额的含义与产生背景:待抵扣进项税额是指企业购入原材料、固定资产等时,由于存在尚未支付的增值税款项所形成的可抵扣的税额。在企业实际支付增值税前,这部分税额暂时挂账,待实际支付时再进行抵扣。

固定资产的进项税额怎么抵扣?

企业购进的固定资产抵扣进项税的方法如下:全额抵扣:当企业购进的固定资产用于增值税应税项目,同时又用于免征增值税项目或集体福利等时,其进项税额允许全额抵扣。

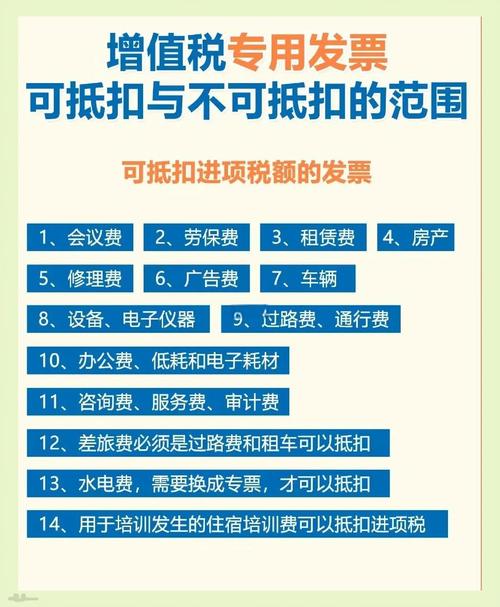

固定资产的进项税额抵扣方式如下:取得合法扣税凭证:企业需要取得增值税专用发票或者海关进口增值税专用缴款书等合法扣税凭证,这是抵扣进项税额的前提。规定期限内申报抵扣:在取得合法扣税凭证后,企业需要在规定的纳税申报期内,向主管税务机关申报抵扣进项税额。具体申报方式需按照当地税务机关的规定进行。

购入固定资产的进项税额凭增值税专用发票,经认证后,均可以在认证当月一次性计入进项税额进行抵扣。这一规定适用于除房产之外的固定资产。然而,对于房产而言,其进项税额需要分两年抵扣完毕,第一年抵扣60%,第二年抵扣40%。

一般纳税人购入固定资产进项税额是一次性认证抵扣。以下是具体的抵扣方式和相关账务处理:抵扣方式:根据《关于深化增值税改革有关政策的公告》规定,自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣,而是一次性认证抵扣。

购买固定资产的进项税额是可以进行抵扣的。以下是对此问题的详细解 抵扣政策依据: 根据相关税法规定,纳税人自2009年1月1日以后实际发生的购买固定资产行为,并能取得相应时期开具的增值税扣税凭证,可以进行进项税额抵扣。

固定资产进项税额的抵扣主要按照以下步骤进行:取得合法凭证:固定资产进项税额抵扣需依据取得的增值税专用发票、海关进口增值税专用缴款书或代扣代缴税款的完税凭证。这些凭证上注明的增值税税额,是从销项税额中抵扣的依据。一般纳税人资格:只有具备一般纳税人资格的企业,才能抵扣固定资产的进项税额。

购入固定资产进项税额怎么抵扣?

〖壹〗、一般纳税人购入固定资产进项税额是一次性认证抵扣。以下是具体的抵扣方式和相关账务处理:抵扣方式:根据《关于深化增值税改革有关政策的公告》规定,自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣,而是一次性认证抵扣。

〖贰〗、企业购进的固定资产抵扣进项税的方法如下:全额抵扣:当企业购进的固定资产用于增值税应税项目,同时又用于免征增值税项目或集体福利等时,其进项税额允许全额抵扣。

〖叁〗、购买固定资产的进项税额是可以进行抵扣的。以下是对此问题的详细解 抵扣政策依据: 根据相关税法规定,纳税人自2009年1月1日以后实际发生的购买固定资产行为,并能取得相应时期开具的增值税扣税凭证,可以进行进项税额抵扣。

〖肆〗、固定资产的进项税额抵扣方式如下:取得合法扣税凭证:企业需要取得增值税专用发票或者海关进口增值税专用缴款书等合法扣税凭证,这是抵扣进项税额的前提。规定期限内申报抵扣:在取得合法扣税凭证后,企业需要在规定的纳税申报期内,向主管税务机关申报抵扣进项税额。具体申报方式需按照当地税务机关的规定进行。

固定资产进项税抵扣最新规定

固定资产进项税额抵扣的四条规定如下: 购进固定资产的用途规定: 购进固定资产必须是用于增值税应税项目的,才可以抵扣进项税额。 如果固定资产用于非增值税应税项目、免征增值税项目、集体福利或者个人消费,则不能抵扣进项税额。 进项税额的抵扣时机: 固定资产的进项税额应当在购进固定资产的当期一次性抵扣。

固定资产的进项税额在一定条件下是可以抵扣的。以下是具体的抵扣条件和规定:营改增后的抵扣:营改增后,原增值税一般纳税人购进服务、无形资产或者不动产时,如果取得的增值税专用发票上注明了增值税额,那么这个增值税额就可以作为进项税额,准予从销项税额中抵扣。

可以抵扣进项税的固定资产需满足以下条件:纳税人为一般纳税人:营改增改革后,固定资产的抵扣进项税政策主要针对一般纳税人,小规模纳税人和其他非一般纳税人不适用此政策。固定资产用途为生产经营:所购买的固定资产必须用于企业的生产经营活动。

固定资产增值税抵扣的前提是取得合法有效的增值税专用发票。这意味着,企业在购买固定资产时,必须与供应商签订正规的购销合同,并确保供应商开具的是符合税法规定的增值税专用发票。只有持有这样的发票,企业才能进行税额抵扣,从而降低采购成本。

购买固定资产的进项税额可以抵扣吗?

购买固定资产的进项税额是可以进行抵扣的。以下是对此问题的详细解 抵扣政策依据: 根据相关税法规定,纳税人自2009年1月1日以后实际发生的购买固定资产行为,并能取得相应时期开具的增值税扣税凭证,可以进行进项税额抵扣。

购入固定资产进项税额在一定条件下是可以抵扣的。具体情况如下:可抵扣的固定资产:增值税应税项目:一般来说,包括机器、机械、运输工具以及与生产、经营相关的设备、工具、器具在内的固定资产,其进项税额是可以抵扣的。这些资产在企业日常运营中至关重要,对提高生产效率和经营效益起着关键作用。

购买的固定资产的进项税额在认证的当月是可以抵扣的。但需注意以下几点特殊情况:不动产进项税额的分期抵扣:对于增值税一般纳税人取得并在会计制度上按固定资产核算的不动产,以及在2016年5月1日后发生的不动产在建工程,其进项税额应按照规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年为40%。

固定资产进项税额抵扣是什么

固定资产进项税额抵扣是指一般纳税人在取得固定资产专用发票后,进行进项税额抵扣的行为。以下是关于固定资产进项税额抵扣的详细解释: 抵扣条件: 纳税人必须是一般纳税人,才有资格进行固定资产进项税额的抵扣。 纳税人需要取得固定资产的专用发票,这是进行抵扣的必要条件。

购入固定资产增值税进项税额可以抵扣,指的是增值税一般纳税人购进或自制固定资产时,其发生的进项税额可以凭相关凭证从销项税额中抵扣。以下是关于这一政策的详细解释: 抵扣条件: 时间要求:自2009年1月1日起,纳税人购进或自制的固定资产发生的进项税额可以抵扣。

一般纳税人购入固定资产进项税额是一次性认证抵扣。以下是具体的抵扣方式和相关账务处理:抵扣方式:根据《关于深化增值税改革有关政策的公告》规定,自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣,而是一次性认证抵扣。

关于固定资产进项税抵扣和固定资产进项税抵扣政策的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。