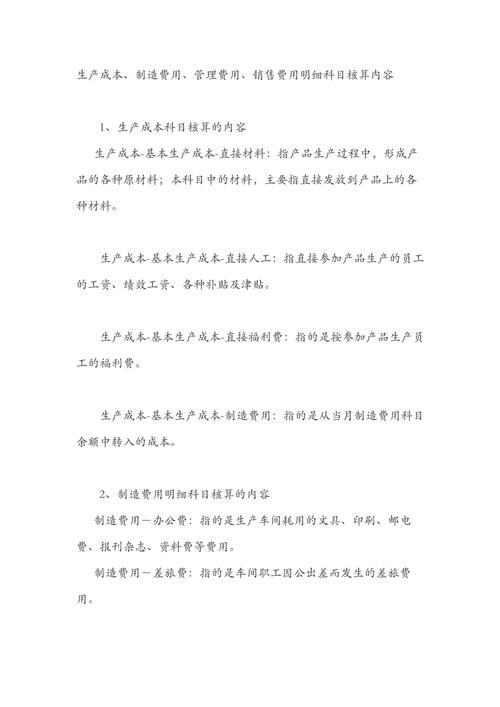

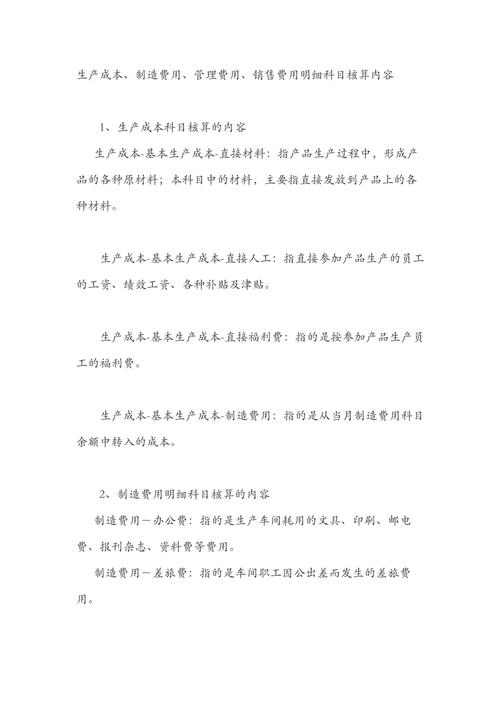

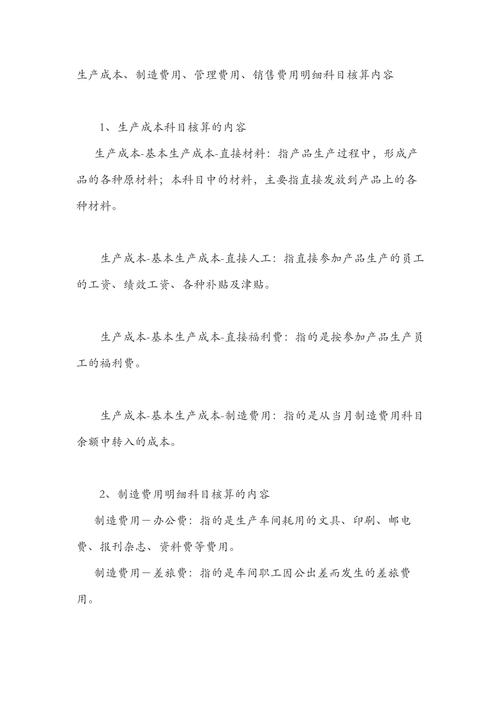

大家好,今天给各位分享生产成本科目的一些知识,其中也会对生产成本科目在资产负债表上是什么科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

生产成本有哪些科目组成

〖壹〗、生产成本主要由以下科目组成: 直接材料 原材料:用于生产产品的主要材料。 辅助材料:在生产过程中辅助主要材料使用的材料。 备品备件:为设备或生产线准备的替换或维修部件。 燃料及动力:生产过程中消耗的能源,如电力、煤炭、天然气等。

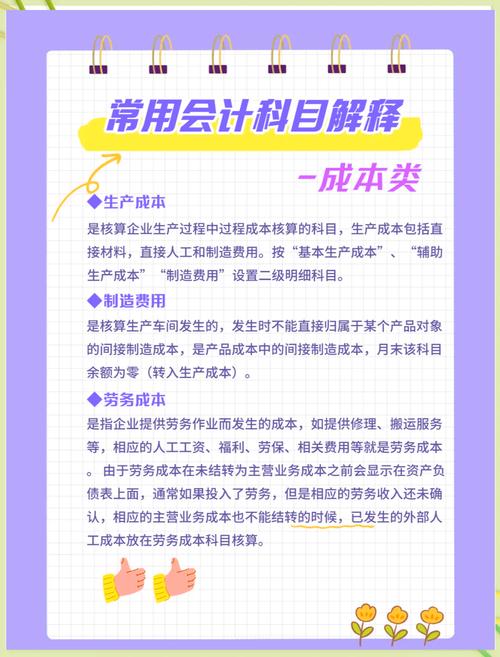

〖贰〗、生产成本是企业为生产产品或提供劳务而发生的各项费用支出,主要包括以下几个明细科目:直接材料成本:这是指直接用于产品生产过程中的原材料、辅助材料、外购半成品等费用支出。例如,制造汽车所需要的钢铁、电子元件等。这些都是产品构成的基本元素,直接决定了产品的价值。

〖叁〗、生产成本包括的科目主要有以下几项:直接材料:指直接用于产品生产并构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。直接工资:指直接从事产品生产的工人的职工薪酬,包括基本工资、奖金、津贴和补贴等。

〖肆〗、生产成本包括以下几项科目: 直接材料 这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料以及其他直接材料。 直接工资 这是指直接参加产品生产的工人工资,包括基本工资、奖金、津贴和补贴等。

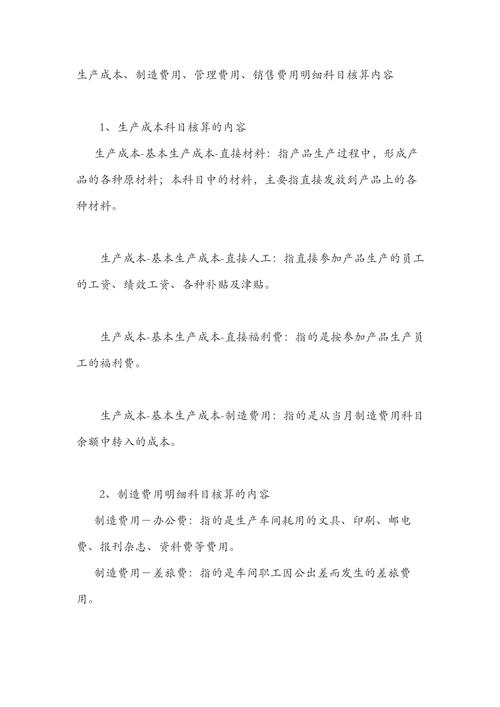

〖伍〗、内容:包括直接参与产品生产的工人的工资、绩效奖金、各种补贴与津贴。作用:这部分费用直接与生产活动关联,对成本计算影响显著,是生产成本的重要组成部分。制造费用:来源:从当月制造费用总科目中转出的成本。内容:涉及生产过程中的间接费用,如水电费、维修费等。

〖陆〗、生产成本的主要明细科目包括直接材料成本、直接人工成本、制造费用。直接材料成本:指企业在生产过程中实际消耗的原材料、辅助材料等相关材料的成本。这些材料直接用于产品的生产,是构成产品实体的主要部分。直接人工成本:指企业直接从事产品生产人员的工资等人工成本。

什么科目计入生产成本

自制半成品所发生的费用:在生产过程中,可能需要先制作出半成品,这些半成品的生产成本同样需要计入“生产成本”科目。自制材料、自制工具以及自制设备所发生的费用:当企业自行制造生产所需的材料、工具或设备时,这些自制项目的成本也应计入生产成本。

这些自制产品和设备的生产过程中所涉及的所有直接和间接费用,同样需要计入生产成本。“基本生产成本”二级科目核算的费用:这主要核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本。

生产成本主要包括以下科目:直接材料、直接人工和制造费用。直接材料:这是构成产品实体的原材料成本,包括各种原材料和辅助材料。这些材料是产品生产过程中必需的,并且可以直接计入到产品的成本中。直接人工:这是指参与产品生产的工人的工资和福利等费用。

生产成本包括以下几项科目: 直接材料 这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料以及其他直接材料。 直接工资 这是指直接参加产品生产的工人工资,包括基本工资、奖金、津贴和补贴等。

生产成本包括的科目主要有以下几项:直接材料:指直接用于产品生产并构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。直接工资:指直接从事产品生产的工人的职工薪酬,包括基本工资、奖金、津贴和补贴等。

生产成本包括什么科目

生产成本包括以下会计科目:直接材料:基本材料成本主要原材料:用于产品生产的主要材料费用。基本材料成本辅助材料:用于产品生产的辅助性材料费用。基本材料成本燃料动力:如煤炭、电力、燃油等生产过程中消耗的能源费用。直接人工:直接人工费用:直接参与产品生产的工人的工资、补贴及福利费等。

生产成本包括以下几项科目: 直接材料 这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料以及其他直接材料。 直接工资 这是指直接参加产品生产的工人工资,包括基本工资、奖金、津贴和补贴等。

生产成本包括的科目主要有以下几项:直接材料:指直接用于产品生产并构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。直接工资:指直接从事产品生产的工人的职工薪酬,包括基本工资、奖金、津贴和补贴等。

生产成本包括的主要会计科目及其细分如下:直接成本 直接材料成本 原材料费用:如钢材、塑料等直接用于产品生产的原料费用。辅助材料费用:如润滑油、清洗剂等生产过程中消耗的辅助性材料费用。包装材料费用:用于产品包装的物料费用,如纸箱、塑料袋等。

生产成本有哪些明细科目

〖壹〗、生产成本的明细科目主要包括基本生产成本和辅助生产成本两个二级科目,以及它们各自的多个三级、四级明细科目。账务处理则涉及多个会计分录,根据生产活动的不同阶段进行记录。生产成本的明细科目: 基本生产成本: 产成品:进一步细分为职工薪酬、主要材料、辅助材料、燃料水电、制造费用等明细科目。

〖贰〗、生产成本明细科目的设置主要包括以下几点: 直接材料费用: 定义:直接用于产品生产并构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料费用。 明细科目:可按照材料种类或用途进一步细分,如“原材料”、“辅助材料”、“燃料及动力”等。

〖叁〗、生产成本是企业为生产产品或提供劳务而发生的各项费用支出,主要包括以下几个明细科目:直接材料成本:这是指直接用于产品生产过程中的原材料、辅助材料、外购半成品等费用支出。例如,制造汽车所需要的钢铁、电子元件等。这些都是产品构成的基本元素,直接决定了产品的价值。

〖肆〗、生产成本应设置以下明细科目:原材料:直接材料:直接用于产品生产的材料,如电路板、显示屏等。间接材料:生产过程中辅助性的材料,如润滑油、清洁剂等。工资福利:工资:支付给员工的基本工资。奖金与津贴:根据员工表现或特定条件支付的额外报酬。员工福利:如社会保险、住房公积金等与员工相关的福利费用。

〖伍〗、生产成本的主要明细科目包括直接材料成本、直接人工成本、制造费用。直接材料成本:指企业在生产过程中实际消耗的原材料、辅助材料等相关材料的成本。这些材料直接用于产品的生产,是构成产品实体的主要部分。直接人工成本:指企业直接从事产品生产人员的工资等人工成本。

生产成本包括哪些科目

生产成本包括以下几项科目: 直接材料 这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料以及其他直接材料。 直接工资 这是指直接参加产品生产的工人工资,包括基本工资、奖金、津贴和补贴等。

生产成本包括以下会计科目:直接材料:基本材料成本主要原材料:用于产品生产的主要材料费用。基本材料成本辅助材料:用于产品生产的辅助性材料费用。基本材料成本燃料动力:如煤炭、电力、燃油等生产过程中消耗的能源费用。直接人工:直接人工费用:直接参与产品生产的工人的工资、补贴及福利费等。

生产成本包括的科目主要有以下几项:直接材料:指直接用于产品生产并构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。直接工资:指直接从事产品生产的工人的职工薪酬,包括基本工资、奖金、津贴和补贴等。

生产成本主要包括以下科目:直接材料:这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的费用。直接工资:这是指直接从事产品生产的人员的工资、奖金、津贴和补贴等费用。

生产成本包括的主要会计科目及其细分如下:直接成本 直接材料成本 原材料费用:如钢材、塑料等直接用于产品生产的原料费用。辅助材料费用:如润滑油、清洗剂等生产过程中消耗的辅助性材料费用。包装材料费用:用于产品包装的物料费用,如纸箱、塑料袋等。

生产成本包括哪些明细科目呢?

生产成本包括的明细科目主要分为基本生产成本和辅助生产成本。基本生产成本:这是指在生产过程中直接用于产品生产的费用,如直接材料费、直接人工费等。基本生产成本按基本生产车间和成本核算对象设置明细账,成本项目设置专栏,以确保成本归集的准确性。

生产成本明细科目主要包括基本生产成本和辅助生产成本。基本生产成本:定义:指企业直接用于产品生产的主要成本。明细设置:应按照基本生产车间和成本核算对象设置明细账或成本计算单。成本项目:包括直接材料、直接工资以及制造费用。辅助生产成本:定义:指企业为生产产品而发生的辅助性生产活动的成本。

生产成本应设置的明细科目主要包括以下几点:基本生产成本下的直接福利费:用途:此部分费用专为福利分配,按参加产品生产工人的比例提取,确保员工福利得到合理保障。直接人工:内容:包括直接参与产品生产的工人的工资、绩效奖金、各种补贴与津贴。

生产成本应设置的明细科目主要包括以下几点:生产成本基本生产成本直接福利费:用于记录直接与产品生产相关的职工福利,例如按照工人比例分配的福利费用。生产成本基本生产成本直接人工:涵盖直接参与产品制造的员工薪酬,具体包括工资、绩效奖金、补贴和津贴等。

生产成本包括哪些会计科目

生产成本包括以下会计科目:直接材料:基本材料成本主要原材料:用于产品生产的主要材料费用。基本材料成本辅助材料:用于产品生产的辅助性材料费用。基本材料成本燃料动力:如煤炭、电力、燃油等生产过程中消耗的能源费用。直接人工:直接人工费用:直接参与产品生产的工人的工资、补贴及福利费等。

生产车间发生的费用通常通过“生产成本”和“制造费用”两个科目来归集。直接费用,比如原材料、人工和燃料,应当记入“生产成本”账户。间接费用,如管理人员工资和折旧,则应记入“制造费用”账户。生产成本按成本项目及产品种类细分,包括直接材料、直接人工、燃料及动力、制造费用等。

会计中计入生产成本的主要包括以下几项:生产各种产成品所发生的各项费用:这包括直接材料费用、直接人工费用以及制造费用。自制半成品所发生的各项费用:在产品的生产过程中,如果某些中间产品需要暂时存储并作为后续生产的原料,那么这些自制半成品的成本也应计入生产成本。

工业会计中的生产成本主要包括以下几个二级核算科目:材料成本:定义:生产过程中直接消耗的原材料费用,包括原辅材料、燃料、动力等的采购成本。记录方式:通过借记“生产成本材料”科目,贷记“原材料”科目来记录。人工成本:直接人工成本:直接参与生产过程的员工的工资、福利等费用。

会计中计入生产成本的包括以下几项:生产各种产成品所发生的费用:这包括直接材料费用,即构成产品实体的原材料、辅助材料、外购半成品等费用。直接人工费用,即直接从事产品生产的工人的工资、奖金、津贴和补贴等。

会计中计入生产成本的费用主要包括为进行工业性生产所发生的各项生产费用。这些费用具体可以分为以下几类:生产各种产成品所发生的费用:这包括直接材料费、直接人工费以及制造费用等,这些费用都是为了生产最终产品而直接或间接产生的。

关于生产成本科目和生产成本科目在资产负债表上是什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。