大家好,今天给各位分享低值易耗品会计分录的一些知识,其中也会对低值易耗品的会计科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

餐厅低值易耗品会计分录

会计分录:当餐饮业购买低值易耗品时,应做如下会计分录:借:低值易耗品;贷:银行存款。解释:借:低值易耗品:表示企业购入了低值易耗品,这些物品的价值较低,使用寿命较短,但又是日常经营中不可或缺的。

会计分录:当餐饮业购入低值易耗品时,应进行如下会计分录:借:低值易耗品;贷:银行存款。这表示企业资产的增加,同时负债也相应增加。低值易耗品的定义:低值易耗品通常指餐饮业在日常经营中使用的,单位价值较低、使用寿命相对较短的物品,如餐具、清洁用品等。

购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。五五摊销法 购买时:会计分录:借:低值易耗品;贷:库存现金。

在餐厅的会计处理中,低值易耗品指的是那些不作为固定资产核算的物品,如锅、盘子、碗、杯具等,它们具有单位价值低和使用期限短的特点。 根据企业财务制度,低值易耗品的会计处理通常采用一次性摊销法或五五摊销法。

企业购入低值易耗时,计入到原材料低值易耗品科目,会计分录如下:借:原材料—低值易耗品,贷:银行存款。如果用一次摊销法,则,领用时,直接计入费用或者成本科目。借:管理费用—低值易耗品,贷:原材料—低值易耗品。

低值易耗品会计分录怎么做?

低值易耗品的会计分录处理方法主要有以下几种:五五摊销法 购入时: 会计分录:借:低值易耗品-在库;贷:银行存款等。 领用时: 会计分录:借:制造费用;贷:低值易耗品-摊销。 报废时: 残料入库:借:原材料;贷:制造费用等。

- 借:低值易耗品--在用100 - 贷:低值易耗品---在库100 同时,由于低值易耗品开始摊销,需记录:- 借:管理费用50 - 贷:低值易耗品--摊销50 当低值易耗品报废时,其残值收入会影响会计分录。如果报废残值大于之前摊销的金额,则会产生收入。

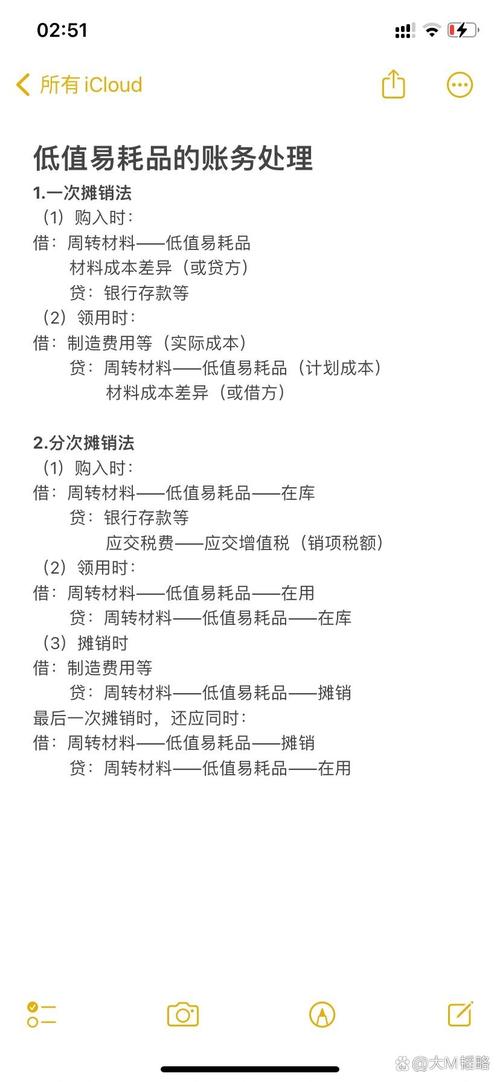

会计分录:markdown借:周转材料——低值易耗品 应交税费——应交增值税贷:银行存款等 实际领用时: 需要从库存低值易耗品转为在用低值易耗品。

低值易耗品核算会计分录的做法如下:购买时:借:低值易耗品贷:银行存款领用时:借:待摊费用低值易耗品贷:低值易耗品分摊时:借:制造费用低值易耗品贷:待摊费用低值易耗品低值易耗品的摊销方法:一次摊销法:适用于价值较低、使用期限短、易损坏的低值易耗品。

低值易耗品怎么做账?怎么做会计处理?

低值易耗品的做账与会计处理方法主要包括以下两种:一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。

购买时的账务处理 会计分录:购买低值易耗品时,应借记“周转材料低值易耗品”科目,贷记“银行存款”科目。这表示企业购买了低值易耗品,并支付了相应的款项。

首次摊销:借记“制造费用”科目,贷记“低值易耗品-摊销”科目。说明:在领用低值易耗品时,首先摊销其价值的50%,并计入制造费用。 报废低值易耗品 残料入库:借记“原材料”科目,贷记“制造费用”等科目。说明:若低值易耗品报废后有残料入库,需将残料价值计入原材料科目,并冲减制造费用。

低值易耗品怎么做账

〖壹〗、购买时的账务处理 会计分录:购买低值易耗品时,应借记“周转材料低值易耗品”科目,贷记“银行存款”科目。这表示企业购买了低值易耗品,并支付了相应的款项。

〖贰〗、低值易耗品的做账与会计处理方法主要包括以下两种:一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。

〖叁〗、借:原材料—低值易耗品,贷:银行存款。如果用一次摊销法,则,领用时,直接计入费用或者成本科目。借:管理费用—低值易耗品,贷:原材料—低值易耗品。如果要摊销的时候,则,借:原材料—低值易耗品—在用,贷:原材料—低值易耗品—在库。

〖肆〗、低值易耗品的会计分录做账应按照以下步骤进行: 初始入账 会计分录:借记“低值易耗品”科目,贷记相关的资产或费用科目。 目的:将低值易耗品的初始价值记录到账目中,以便后续进行摊销。 每期摊销 会计分录:借记相关的费用科目,贷记“低值易耗品摊销”科目。

购入低值易耗品及摊销的分录怎么做

〖壹〗、购入低值易耗品及摊销的分录做法如下: 购入低值易耗品 会计分录:借记“低值易耗品-在库”科目,贷记“银行存款”等科目。说明:此分录用于确认低值易耗品资产的增加,并体现资产的入库情况。 从仓库发出低值易耗品 会计分录:借记“低值易耗品-在用”科目,贷记“低值易耗品-在库”科目。

〖贰〗、会计分录:借记“低值易耗品在用”科目,贷记“低值易耗品在库”科目。例如,一台价值1500元的低值易耗品开始使用,会计分录为:借“低值易耗品在用”1500元,贷“低值易耗品在库”1500元。

〖叁〗、低值易耗品的购入和摊销分录处理如下:购入时: 会计分录:借:低值易耗品;贷:现金/银行存款/其他相应的现金等价物。 说明:在采购低值耗品时,将支出的款项从资产类的现金账户转移到非流动资产类的低值易耗品账户中。摊销时: 会计分录:借:管理费用低值易耗品摊销;贷:低值易耗品。

〖肆〗、低值易耗品一次摊销的会计分录处理方式如下:购买低值易耗品时:借记:“周转材料——低值易耗品”科目。贷记:“银行存款”或“应付账款”等科目。这一步是将购买的低值易耗品记录在账目中。领用低值易耗品时:借记:“管理费用”或“制造费用”等科目。贷记:“周转材料——低值易耗品”科目。

〖伍〗、购入低值易耗品时:会计分录:借记“低值易耗品”账户,贷记“银行存款”或其他相关科目。目的:实现低值易耗品的资产入账。领用低值易耗品时:会计分录:借记“制造费用”或其他相关成本费用科目,贷记“低值易耗品”账户。同时操作:在备查簿中登记已摊销的50%金额。

车间一般耗用的低值易耗品怎样做会计分录?

当企业购入生产车间用的消耗品时,应将其计入“周转材料——低值易耗品”科目。会计分录为:借周转材料——低值易耗品,贷银行存款/现金等。摊销时的会计处理:摊销时,根据消耗品的具体用途,可能计入“销售费用”、“管理费用”、“生产成本”等科目。

车间常用的低值易耗品,如工具、零星配件等,在采购后需要入库。在采购时,会计分录为:借:存货,贷:现金或应付账款。当这些物品入库时,需要在存货账户下设立低值易耗品明细账,记录其数量与金额。 领用低值易耗品的会计处理:当车间领用这些低值易耗品时,意味着这些物品即将被消耗使用。

生产车间领用低值易耗品的会计分录如下:借:制造费用 贷:低值易耗品 说明: 制造费用:该科目用于核算企业为生产产品和提供劳务而发生的各项间接费用,包括生产车间发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬等。当生产车间领用低值易耗品时,这些费用应计入制造费用。

低值易耗品会计分录怎么做

低值易耗品的会计分录处理方法主要有以下几种:五五摊销法 购入时: 会计分录:借:低值易耗品-在库;贷:银行存款等。 领用时: 会计分录:借:制造费用;贷:低值易耗品-摊销。 报废时: 残料入库:借:原材料;贷:制造费用等。

会计分录:markdown借:周转材料——低值易耗品 应交税费——应交增值税贷:银行存款等 实际领用时: 需要从库存低值易耗品转为在用低值易耗品。

低值易耗品核算会计分录的做法如下:购买时:借:低值易耗品贷:银行存款领用时:借:待摊费用低值易耗品贷:低值易耗品分摊时:借:制造费用低值易耗品贷:待摊费用低值易耗品低值易耗品的摊销方法:一次摊销法:适用于价值较低、使用期限短、易损坏的低值易耗品。

低值易耗品的会计分录处理主要有以下几种方法: 一次摊销法 适用情况:适用于价值低、使用期短的低值易耗品。 会计分录:领用时,借记“管理费用——低值易耗品摊销”,贷记“周转材料”。 分次摊销法 适用情况:适用于价值较高、使用期限长的低值易耗品。

低值易耗品的会计分录处理步骤如下:记录低值易耗品的购入:当企业购入低值易耗品时,会计分录为:借:低值易耗品科目,贷:现金或银行存款科目。这一步骤用于记录企业资产的增加。

关于低值易耗品会计分录和低值易耗品的会计科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。