大家好,今天给各位分享主营业务成本的一些知识,其中也会对主营业务成本会计分录进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

“主营业务成本”包括哪些

主营业务成本主要包括直接材料、直接人工和制造费用。直接材料:这是指直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料以及其他直接材料。这些材料的成本会直接计入到主营业务成本中。直接人工:这是指直接从事产品生产人员的职工薪酬,包括工资、奖金、津贴和补贴等。

主营业务成本主要包括直接成本和间接成本。直接成本主要包括: 原材料成本:企业在生产过程中所使用的各种原材料、辅助材料的采购成本。 生产成本:生产过程中工人的工资、生产设备的折旧、生产设备维护等费用。 销售成本:包括销售人员的工资、销售提成、售后服务费用等与销售活动相关的费用。

主营业务成本主要包括直接材料、直接人工和制造费用。 直接材料: 指加工后直接构成产品实体或主要部分的原料和材料成本。 可以分为原材料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料、包装物等。

主营业务成本主要包括以下几类:直接材料:定义:直接材料指企业生产经营过程中实际消耗的直接用于产品的生产,构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。直接工资:定义:直接工资指企业直接从事产品生产人员的工资、奖金、津贴和补贴。

提供劳务的实际成本:对于提供劳务的企业,主营业务成本包括直接劳务成本,如人工费、材料费、设备使用费等,以及与劳务直接相关的间接费用。让渡资产使用权产生的成本:如果企业让渡资产使用权,则主营业务成本可能包括资产的折旧费、维护费、保险费等与资产使用直接相关的费用。

主营业务成本怎么?

主营业务成本的做账方法如下:设置科目:企业应设置“主营业务成本”科目,用于核算因销售商品、提供劳务等日常活动而发生的实际成本。成本确认与入账:在确认销售商品或提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入“主营业务成本”科目。

主营业务成本=主营业务收入毛利:这种方法需要知道主营业务收入和毛利,毛利可以通过销售收入减去销售成本得到。但直接获取毛利可能有时并不直观,因此还有其他方法用于计算主营业务成本。主营业务成本=销售数量×存货单价:当知道销售数量和每件商品的成本时,可以直接相乘得到主营业务成本。

主营业务成本主要包括原材料、人工成本和固定资产折旧等。它是企业在销售商品、提供劳务或让渡资产使用权等日常活动中发生的实际成本。账户设置与核算:企业需按照主营业务的种类设置明细账,进行明细核算。“主营业务成本”账户用于核算这些实际成本。

主营业务成本的定义:主营业务成本指的是企业销售商品的成本价,不包括费用。它反映了企业销售商品、提供劳务等经常性活动所产生的成本。填写方式:期末结转:到了期末,企业应当按照本期销售各种商品及提供各种劳务等实际成本对应结转的主营业务成本进行计算。

主营业务成本是什么意思

主营业务成本是指企业在销售商品或提供劳务等主营业务过程中产生的直接成本。这些成本通常与企业的核心业务直接相关,是企业为了获取收入而必须付出的代价。例如,对于制造企业,主营业务成本可能包括直接材料成本、直接人工成本和制造费用等。

主营业务成本主要指企业在生产和销售与其主营业务相关的商品或服务过程中所必需投入的直接成本。这一概念涵盖了直接材料成本、人工成本(如工资)、以及固定资产折旧等费用。

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。以下是关于主营业务成本的详细解释:定义与核算内容:主营业务成本涉及企业日常经营活动中销售商品和提供劳务的成本。核算内容主要包括库存商品的成本和劳务成本。

详细解释如下:当企业发生销售行为,实现主营业务收入时,根据会计准则,需要同步确认与该收入相匹配的成本。这个成本就是主营业务成本,它反映了企业为获得主营业务收入而发生的直接成本,如原材料成本、人工成本等。将这些成本计入主营业务成本,有助于准确反映企业的盈利能力和成本结构。

主营业务成本是企业在其主要业务活动中发生的成本,这包括销售成本以及与销售活动直接相关的其他成本。对于许多企业来说,主营业务成本与销售成本相似,但对于一些提供服务的公司,主营业务成本可能还包括提供服务过程中发生的直接成本,如员工薪酬、材料消耗等。

主营业务成本的会计分录怎么做?

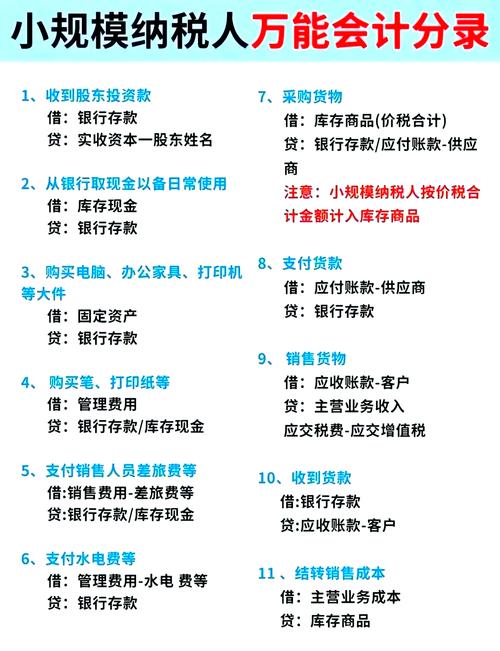

〖壹〗、主营业务收入和主营业务成本的会计分录如下:主营业务收入的会计分录: 借:银行存款、应收账款等 贷:主营业务收入 应交税费—应交增值税 说明:“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。在“主营业务收入”账户下,企业应按照主营业务的种类设置明细账,进行明细核算。

〖贰〗、主营业务成本的会计分录主要按照以下步骤进行:销售商品时:会计分录:借:银行存款;贷:主营业务收入,应交税费——应交增值税。这一步是确认销售收入和应交的增值税。结转成本时:会计分录:借:主营业务成本;贷:库存商品。这一步是将已销售商品的成本从库存商品科目转入主营业务成本科目。

〖叁〗、企业应根据本月销售的各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本。会计分录:借:主营业务成本;贷:库存商品/劳务成本科目。若采用计划成本或售价核算库存商品,平时的营业成本按计划成本或售价结转,月末还需结转本月销售商品应分摊的产品成本差异或商品进销差价。

〖肆〗、主营业务成本的会计分录主要包括以下几个步骤:确认主营业务收入并结转主营业务成本:当企业确认主营业务收入时,通常会同时结转主营业务成本。

〖伍〗、会计分录:将“主营业务成本”科目余额转入“本年利润”科目,确保该科目年末无余额。这有助于企业准确反映年度经营成果。会计分录的书写原则:原则:遵循先借后贷的原则,借贷分列,借方在上,贷方在下。借贷方的符号、账户和金额需按照借方左、贷方右的顺序排列。

关于主营业务成本和主营业务成本会计分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。