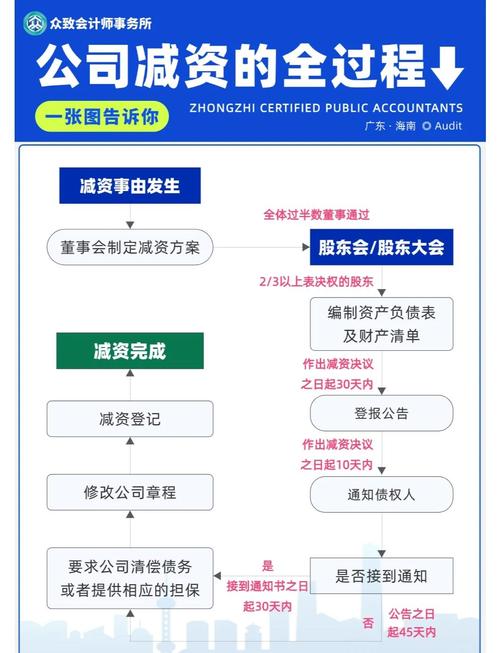

大家好,今天给各位分享合并报表的编制的一些知识,其中也会对合并报表的编制原则进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

合并报表编制六大步骤是什么

合并报表编制的六大步骤如下:编制清算日公司资产负债表、利润表:这一步是合并报表编制的基础,需要分别编制母公司和子公司在清算日的资产负债表和利润表。依据清算日资产负债表编制清算会计分录:根据清算日的资产负债表,对母公司和子公司的资产、负债和所有者权益进行清算处理,并编制相应的会计分录。

合并报表编制的六大步骤如下:编制清算日公司资产负债表、利润表:核心内容:首先,需要编制清算日的资产负债表和利润表,这是合并报表编制的基础数据。依据清算日资产负债表编制清算会计分录:核心内容:根据清算日的资产负债表,对母公司与子公司之间的内部交易和往来款项进行清算处理,编制相应的会计分录。

合并报表编制六大步骤是:一是编制清算日公司资产负债表、利润表,二是依据清算日资产负债表编制清算会计分录,三是编制合并资产负债表抵消分录,四是编制合并利润表抵消分录,五是依据抵消分录编制合并报表,六是检查并调整母、子公司会计报表中可能存在的误差和遗漏。

合并报表的编制过程是一个系统化且严谨的工作,它涉及多个关键步骤。首先,需要编制清算日的公司资产负债表和利润表,这是合并报表的基础数据,确保了合并报表的准确性和完整性。

合并报表编制流程分为以下几步:收集数据:整合所有参与合并实体的财务报表,确保数据的全面性和准确性。识别并调整差异:对不同实体间可能存在的差异,如货币折算差异、未实现利润等进行调整。抵销内部交易:对合并实体之间的内部交易进行抵销处理,以避免重复计算。

编制抵消分录:根据集团内部交易和往来,编制抵消分录以消除重复计算,这是合并报表编制的关键步骤。合并报表编制:将各子公司或业务单元的个别报表数据,经过抵消分录调整后,进行合并汇总,形成合并财务报表。审核与披露:对合并报表进行审核,确保其准确性、完整性和合规性,并按规定进行披露。

合并报表如何编制?

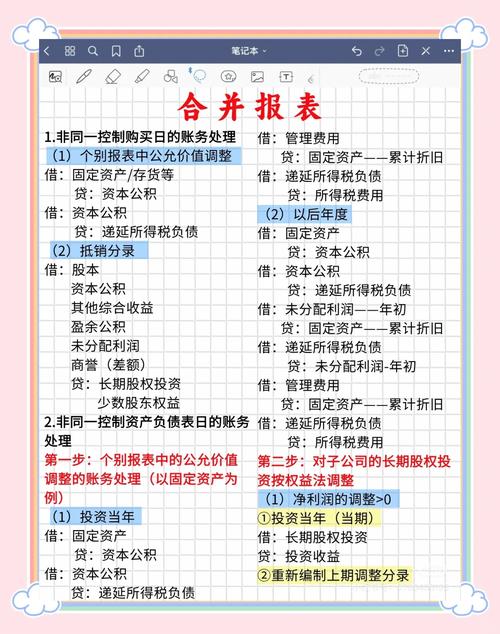

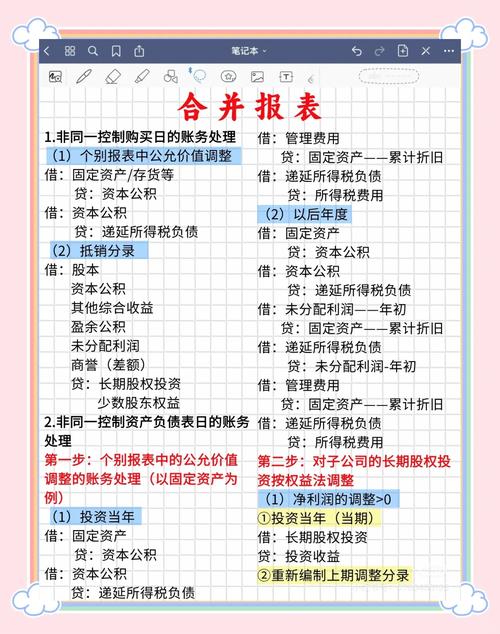

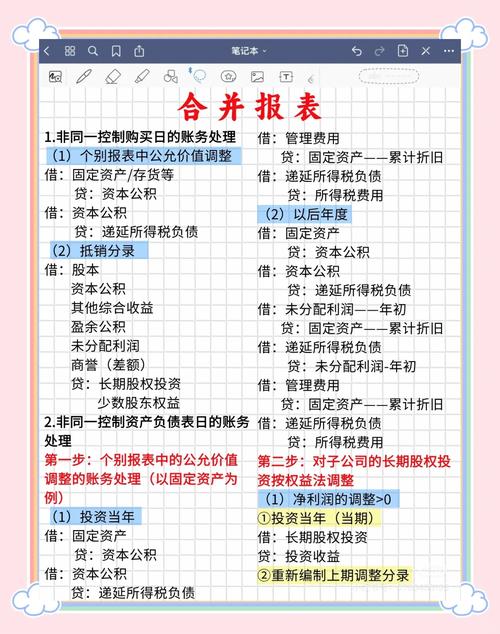

〖壹〗、在合并前,如果被投资单位的权益发生调整,编制合并报表时,投资方应享有的份额需要进行相应调整。具体调整方式包括借记“资本公积年初”和“资本公积本年”科目,同时贷记“长期股权投资”科目,以反映合并报表中投资方对被投资单位权益价值的重新计量。

〖贰〗、编制合并报表的步骤如下:统一会计政策与基础 统一会计政策:母公司应当确保与所有子公司的会计政策保持一致。 统一会计报表决算日、会计期间:确保母公司与子公司的会计报表决算日、会计期间相同。

〖叁〗、编制合并报表的步骤如下: 统一会计政策与报表要素 统一会计政策:母公司应确保与子公司在会计政策上的一致性,包括会计估计、计量属性等。 统一会计报表决算日、会计期间:确保母公司与子公司的会计报表决算日、会计期间相同,以便进行合并。

合并报表编制的七步法

合并报表编制的七步法包括:设置合并工作底稿:这是合并报表编制的基础,主要建立一个用于合并数据的工作平台,确保各项数据的准确录入和汇总。将个别财务报表数据过入合并工作底稿:需要将各个子公司的财务报表数据按照统一的格式和标准录入到合并工作底稿中,确保数据的准确性和一致性,为后续步骤提供可靠的数据基础。

合并报表编制的七步法如下: 确定报表范围 需要明确合并报表涵盖的子公司或部门范围,确保所有相关实体都被纳入考虑。 确定合并方式,如完全合并或比例合并等,以适应不同的企业结构和业务需求。

合并报表编制的七步法包括:设置合并工作底稿、将个别资产负债表、利润表、现金流量表的数据过入合并工作底稿、编制调整分录、编制抵销分录、计算合并财务报表各项目的合并金额、填列合并财务报表以及检查调整抵销分录是否完整准确。

第一步:确定报表范围。需要明确合并报表涵盖哪些子公司或部门,以及采用何种合并方式。第二步:标准化会计政策。审查和调整各个子公司或部门会计政策,保证采用的会计处理方式一致。第三步:确定合并时间。一般采用同一财务年度,但也要根据实际情况进行调整。第四步:进行调账。

合并报表编制的七步法包括:设置合并工作底稿、将个别财务报表数据过入合并工作底稿、编制调整分录与抵销分录、计算合并财务报表各项目的合并金额、填列合并财务报表、检查报表数据完整性和正确性、最后编写附注及进行报表分析。

如何编制合并报表

编制合并报表的步骤如下: 统一会计政策与报表要素 统一会计政策:母公司应确保与子公司在会计政策上的一致性,包括会计估计、计量属性等。 统一会计报表决算日、会计期间:确保母公司与子公司的会计报表决算日、会计期间相同,以便进行合并。

编制合并报表的步骤如下:统一会计政策与基础 统一会计政策:母公司应当确保与所有子公司的会计政策保持一致。 统一会计报表决算日、会计期间:确保母公司与子公司的会计报表决算日、会计期间相同。

在合并前,如果被投资单位的权益发生调整,编制合并报表时,投资方应享有的份额需要进行相应调整。具体调整方式包括借记“资本公积年初”和“资本公积本年”科目,同时贷记“长期股权投资”科目,以反映合并报表中投资方对被投资单位权益价值的重新计量。

编制合并报表的关键步骤包括理解内部交易、进行必要的调整和抵销分录,以及确保信息的准确性和透明度。以下是具体步骤:理解内部交易:核心逻辑:母子公司之间的业务往来被视为企业内部的资产转移,需消除其在各自财务报表中的外部经济影响表现。

老师合并报表是怎么做的

〖壹〗、合并报表的编制主要包括以下四个步骤: 子公司调整阶段: 核心目标:将子公司报表的数据调整至公允价值。 公允价值调整:基于市场条件,对子公司的资产进行重新估价,确保其价值反映当前市场状况,提供更为真实、透明的财务信息。 母公司调整阶段: 调整内容:母公司需要调整其对子公司的长期股权投资价值。

〖贰〗、关键步骤:消除母公司与子公司之间的内部交易影响,如销售、采购、利息支付等。通过抵销分录,调整合并报表中的相关项目,以反映合并实体的真实财务状况。调整与重分类:对合并前的交易进行必要的重分类和调整,以符合合并报表的编制要求。确保合并报表能够准确反映合并实体的整体财务状态。

〖叁〗、设置合并工作底稿:这是合并报表编制的基础,主要建立一个用于合并数据的工作平台,确保各项数据的准确录入和汇总。将个别财务报表数据过入合并工作底稿:需要将各个子公司的财务报表数据按照统一的格式和标准录入到合并工作底稿中,确保数据的准确性和一致性,为后续步骤提供可靠的数据基础。

〖肆〗、编制合并工作底稿:准备一个合并工作底稿,作为编制合并报表的基础。过入个别报表数据:将母公司和子公司个别报表各项目的数据过入合并工作底稿,计算得出个别资产负债表、利润表、现金流量表、所有者权益变动表各项目合计数额。

〖伍〗、合并报表的制作流程主要包括以下两个步骤:报表汇总:将需要合并的各个公司的财务报表进行汇总,得到初步汇总表。编制抵消分录并调整汇总表:根据母公司与子公司之间的内部交易、投资关系、债权债务关系等,编制相关的抵消分录。将抵消分录中的调整项对初步汇总表进行加减处理,从而得到最终的合并报表。

关于合并报表的编制和合并报表的编制原则的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。