大家好,今天给各位分享无形资产摊销会计分录的一些知识,其中也会对无形资产摊销的会计处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

无形资产摊销会计分录怎么写

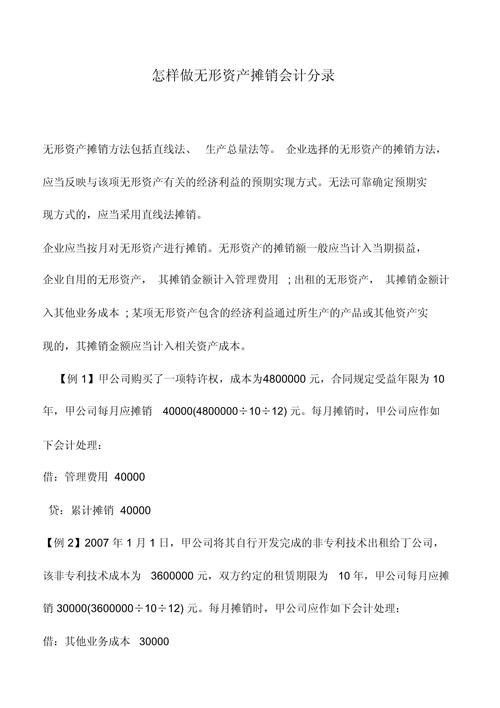

无形资产摊销的会计分录编写方式如下:基本的无形资产摊销会计分录:借:管理费用贷:无形资产这一分录体现了无形资产的价值在其使用年限内被逐年、逐月、逐日分摊到各个会计期间。期初无形资产计提摊销的会计分录:借:无形资产累计摊销贷:无形资产这种情况表示无形资产的价值在其使用年限内被逐年分摊,反映了无形资产的逐渐消耗。

直线法:按无形资产的原值和预计使用年限平均摊销。生产总量法:按无形资产生产的产品数量或提供的服务量进行摊销。摊销额的会计处理:自用的无形资产:摊销金额计入管理费用。会计分录示例:借:管理费用;贷:累计摊销。出租的无形资产:摊销金额计入其他业务成本。

无形资产摊销的会计分录为:借:管理费用-无形资产摊销 该科目用于记录因无形资产摊销而产生的管理费用。贷:累计摊销 该科目专门用于摊销无形资产,其余额一般在贷方,表示已计提的累计摊销。关于累计摊销的进一步说明:性质:累计摊销是资产类科目,用于核算无形资产的摊销情况。

无形资产摊销会计分录怎么做?

无形资产摊销的会计分录编写方式如下:基本的无形资产摊销会计分录:借:管理费用贷:无形资产这一分录体现了无形资产的价值在其使用年限内被逐年、逐月、逐日分摊到各个会计期间。

从企业会计准则角度出发 未执行新会计准则:会计分录为:借管理费用——无形资产摊销,贷无形资产。执行新会计准则:会计分录为:借管理费用——无形资产摊销,贷累计摊销。从无形资产的用途出发 自用无形资产:摊销额全部计入管理费用,会计分录为:借管理费用——无形资产摊销,贷累计摊销。

无形资产摊销的会计分录做法如下:对于已经实行了新会计准则的公司: 借:管理费用——无形资产摊销 贷:累计摊销 对于尚未实行新会计准则的公司: 借:管理费用——无形资产摊销 贷:无形资产 重点内容: 无形资产的摊销金额:是其成本扣除预计残值后的金额。

无形资产摊销的会计分录应根据摊销方法和使用目的来确定,具体做法如下:摊销方法:直线法:按无形资产的原值和预计使用年限平均摊销。生产总量法:按无形资产生产的产品数量或提供的服务量进行摊销。摊销额的会计处理:自用的无形资产:摊销金额计入管理费用。会计分录示例:借:管理费用;贷:累计摊销。

无形资产摊销的会计分录处理如下:确定摊销方法:企业应根据无形资产相关经济利益的预期实现方式,选取合适的摊销方法,如直线法或生产总量法等。当无法确定预期实现方式时,默认采用直线法进行摊销。按期摊销:无形资产通常按月摊销,摊销额根据不同用途进行会计处理。

无形资产的摊销怎么做会计分录?

〖壹〗、会计分录为:借管理费用——无形资产摊销,贷无形资产。执行新会计准则:会计分录为:借管理费用——无形资产摊销,贷累计摊销。从无形资产的用途出发 自用无形资产:摊销额全部计入管理费用,会计分录为:借管理费用——无形资产摊销,贷累计摊销。

〖贰〗、无形资产摊销的会计分录应根据摊销方法和使用目的来确定,具体做法如下:摊销方法:直线法:按无形资产的原值和预计使用年限平均摊销。生产总量法:按无形资产生产的产品数量或提供的服务量进行摊销。摊销额的会计处理:自用的无形资产:摊销金额计入管理费用。会计分录示例:借:管理费用;贷:累计摊销。

〖叁〗、无形资产摊销的会计分录做法如下:对于已经实行了新会计准则的公司: 借:管理费用——无形资产摊销 贷:累计摊销 对于尚未实行新会计准则的公司: 借:管理费用——无形资产摊销 贷:无形资产 重点内容: 无形资产的摊销金额:是其成本扣除预计残值后的金额。

〖肆〗、基本的无形资产摊销会计分录:借:管理费用贷:无形资产这一分录体现了无形资产的价值在其使用年限内被逐年、逐月、逐日分摊到各个会计期间。期初无形资产计提摊销的会计分录:借:无形资产累计摊销贷:无形资产这种情况表示无形资产的价值在其使用年限内被逐年分摊,反映了无形资产的逐渐消耗。

〖伍〗、无形资产摊销的会计分录为:借:管理费用-无形资产摊销 该科目用于记录因无形资产摊销而产生的管理费用。贷:累计摊销 该科目专门用于摊销无形资产,其余额一般在贷方,表示已计提的累计摊销。关于累计摊销的进一步说明:性质:累计摊销是资产类科目,用于核算无形资产的摊销情况。

〖陆〗、无形资产摊销的会计分录 执行新会计准则的公司: 借:管理费用无形资产摊销 贷:累计摊销 未执行新会计准则的公司: 借:管理费用无形资产摊销 贷:无形资产 注意事项 无形资产的摊销金额一般应当计入当期损益。

无形资产摊销的会计分录怎么做?

会计分录为:借管理费用——无形资产摊销,贷无形资产。执行新会计准则:会计分录为:借管理费用——无形资产摊销,贷累计摊销。从无形资产的用途出发 自用无形资产:摊销额全部计入管理费用,会计分录为:借管理费用——无形资产摊销,贷累计摊销。

无形资产摊销的会计分录做法如下:对于已经实行了新会计准则的公司: 借:管理费用——无形资产摊销 贷:累计摊销 对于尚未实行新会计准则的公司: 借:管理费用——无形资产摊销 贷:无形资产 重点内容: 无形资产的摊销金额:是其成本扣除预计残值后的金额。

无形资产摊销的会计分录编写方式如下:基本的无形资产摊销会计分录:借:管理费用贷:无形资产这一分录体现了无形资产的价值在其使用年限内被逐年、逐月、逐日分摊到各个会计期间。

无形资产摊销的会计分录应根据摊销方法和使用目的来确定,具体做法如下:摊销方法:直线法:按无形资产的原值和预计使用年限平均摊销。生产总量法:按无形资产生产的产品数量或提供的服务量进行摊销。摊销额的会计处理:自用的无形资产:摊销金额计入管理费用。会计分录示例:借:管理费用;贷:累计摊销。

无形资产摊销的会计分录处理如下:确定摊销方法:企业应根据无形资产相关经济利益的预期实现方式,选取合适的摊销方法,如直线法或生产总量法等。当无法确定预期实现方式时,默认采用直线法进行摊销。按期摊销:无形资产通常按月摊销,摊销额根据不同用途进行会计处理。

无形资产摊销的会计分录: 已实行新会计准则的公司: 借:管理费用—自用无形资产摊销 贷:累计摊销 未实行新会计准则的公司: 借:管理费用—无形资产摊销 贷:无形资产 关于无形资产摊销的补充说明: 摊销期:无形资产的摊销期自其可供使用时起至终止确认时止。

关于无形资产摊销会计分录和无形资产摊销的会计处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。