大家好,今天给各位分享营业费用明细科目的一些知识,其中也会对营业费用会计科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

营业费用包括哪些科目

营业费用包括的科目主要有:销售费用、管理费用和财务费用。 销售费用科目 销售人员薪酬及提成:如工资、奖金、津贴和福利等。 业务招待费与差旅费:如客户招待费用、销售人员的出差费用等。 通讯费与交通费用:如销售部门的电话费、销售人员因公产生的交通费用等。

营业费用主要包括以下几个科目: 销售费用:这是企业为了实现销售目标而发生的各项费用,如广告费、促销活动费、展览费、运输费、包装费、佣金等。 管理费用:企业日常运营中的管理成本,包括员工薪酬、办公费、租赁费、折旧费、研发支出(如非资本化部分)、行政费用等。

营业费用主要包括以下三个科目:销售费用:是企业销售商品和材料、提供劳务的过程中发生的各种费用。包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等。还包括为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费等。

运输费:商品从生产地到销售地或客户手中的运输成本。装卸费:商品在运输过程中装卸所产生的费用。包装费:为保护商品在运输和储存过程中不受损坏而进行的包装成本。保险费:为商品购买运输保险或其他相关保险的费用。广告费:为推广和销售商品而进行的广告宣传费用。

会计的管理费用、营业费用的明细表怎么记

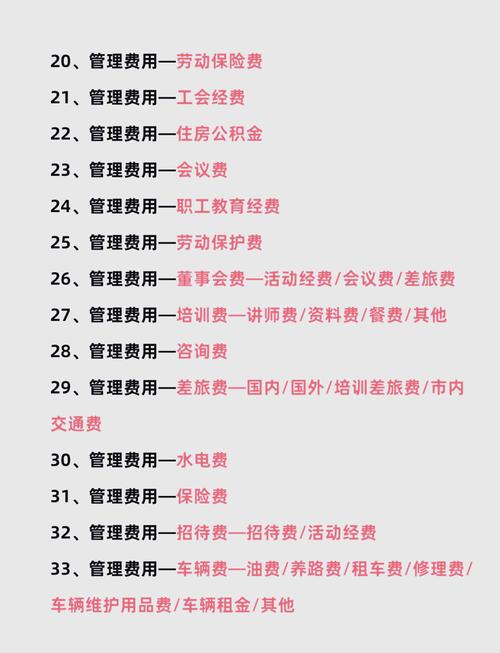

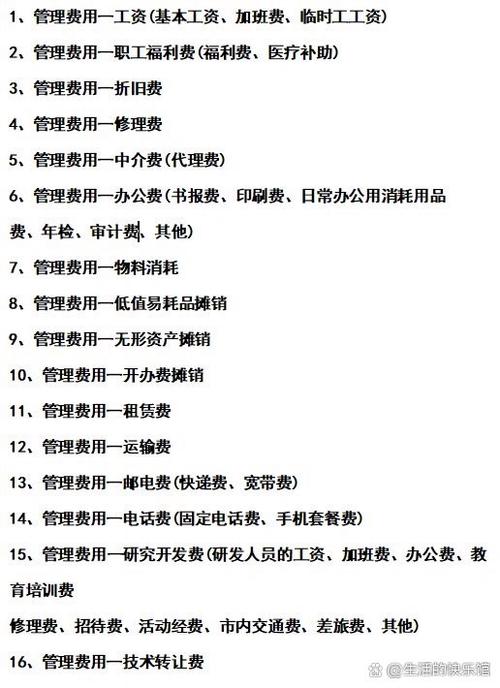

管理费用明细表记录方法: 一级科目:管理费用 二级科目: 办公费:记录日常办公用品、文具等费用。 管理人员工资:记录管理人员的基本工资、奖金、津贴等。 修理费:记录管理用固定资产的修理费用。 物料消耗:记录管理活动中消耗的物料费用。 低值易耗品摊销:记录低值易耗品的摊销费用。

不需要区分员工个人,只需按照其所在部门计入费用。费用应计入管理费用、营业费用等,并按差旅费、电话费等二级明细科目进行分类。财务部门可以按照汇总日期进行记账,但应定期进行清理,避免单据丢失。养成单据每天结清完结的习惯,员工报销后,会计应立即汇总并记录当天的开支和收入。

员工报销费怎么记账不需要区分人,财务部门只需要按照他们所在的部门来计入费用就可以了,然后再加上管理费用、营业费用,这些费用统统都当做差旅费、电话费等计入到二级明细科目。

管理费用、营业费用和财务费用的明细科目分别是什么?

〖壹〗、管理费用明细科目: 工资:所有行管人员工资、奖金及临工工资。 职工福利费:包括后勤部门福利费用、体检费、医疗性支出、节假日职工福利等。 业务招待费:所有招待用途的支出,如烟、酒、饭菜、购物赠送等。 邮电费:公司所有固定电话、移动电话、网络及信件快递费用。

〖贰〗、营业费用的明细科目:运输费、装卸费、包装费、保险费、展览费、广告费,以及销售网点费用等。财务费用的明细科目:利息支出(利息收入)、汇兑损失(汇兑收益)、金融手续费等。企业可以根据自身的业务需要,可以合并明细科目,也可以增设明细科目。

〖叁〗、管理费用和财务费用,必须设置总账科目,就是一级科目。管理费用明细科目:工资、福利费、折旧、摊销、职工教育费、业务应酬费、办公经费等。财务费用明细科目:利息支出、利息收入、汇兑损益、银行手续费、其他。有的人记账方法不一样。

会计科目表中营业费用细目有哪些?

在会计科目表中,营业费用是一个重要的细目。它涵盖了运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资及福利费、类似工资性质的费用、业务费等经营费用。

在会计核算体系中,营业费用可以细分为不同的次级科目,如工资、职工福利费、职工教育经费、物料消耗、运输费、广告费、招待费、车辆费等。这些细目有助于更精确地追踪和管理成本。营业费用的核算有助于企业了解在销售过程中实际产生的费用,从而计算出营业利润。

成本类科目:如生产成本、制造费用等。损益类科目:如主营业务收入、主营业务成本、销售费用、管理费用、财务费用、营业外收入、营业外支出等。明细分类科目:明细分类科目是对会计科目所作的进一步分类,提供更详细、更具体的会计信息。明细分类科目按照其分类的详细程度,可分为子目和细目。

会计科目主要包括总分类科目和明细分类科目两大类。总分类科目 总分类科目是对会计要素的具体内容进行总括分类,提供总括信息的会计科目。如“资产”、“负债”、“所有者权益”、“收入”、“费用”和“利润”等。这些科目是会计报表编制的基础,用于反映企业的整体财务状况和经营成果。

营业费用明细科目是什么

营业费用明细科目: 运输费:为产品销售而产生的国内、世界运费。 运杂费:为销售产品而发生的装卸费、总结费等劳务费。 保险费:与销售产品相关的保险费用。财务费用明细科目: 利息收入:存款利息收入。 利息支出:贷款利息支出及其他筹资方式下支付利息支出。 汇兑损失:外币兑换价差产生的损失。 手续费:各种银行收支业务产生的手续费。

营业费用明细科目是营业费用的明细科目,包括:工资—基本工资、职工福利费—福利费、职工教育经费、待业保险费、劳动保险费、工会经费、住房公积金、劳动保护费、办公费、运输费、广告费、车辆费、保险费、招待费电话费、差旅费等。

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本。企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用。“销售费用”科目应按销售费用的费用项目进行明细核算。

营业费用是企业在日常经营活动中发生的各类费用,分为以下几个二级明细科目:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(除融资租赁费)、专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

营业费用明细科目是营业费用的明细科目,包括:工资基本工资、职工福利费福利费、职工教育经费、待业保险费、劳动保险费、工会经费、住房公积金、劳动保护费、办公费、运输费、广告费等。

在会计科目表中,营业费用是一个重要的细目。它涵盖了运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资及福利费、类似工资性质的费用、业务费等经营费用。

征营业费用及管理费用的二级明细科目

营业费用的二级明细科目包括: 运输费:企业在销售或采购过程中发生的运输费用。 装卸费:货物装卸过程中产生的费用。 包装费:产品包装过程中发生的费用。 保险费:企业为货物或资产购买的保险费用。 广告费:企业进行广告宣传所发生的费用。 展览费:参加展览活动所产生的费用。

营业费用是企业在日常经营活动中发生的各类费用,分为以下几个二级明细科目:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(除融资租赁费)、专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

管理费用常见的二级科目: 工资:企业支付给员工的薪酬,涵盖基本工资、奖金及各项福利。 福利费:为员工提供的各类福利支出,如健康保险、年假补偿、培训及员工活动等。 办公费:日常运营所需的办公用品购置、设备维护及租赁等费用。 差旅费:员工因公务出差所产生的交通、住宿及餐饮等费用。

关于营业费用明细科目和营业费用会计科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。