大家好,今天给各位分享固定资产折旧会计分录的一些知识,其中也会对计提折旧怎么做分录进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产入账及折旧的会计分录怎么做?

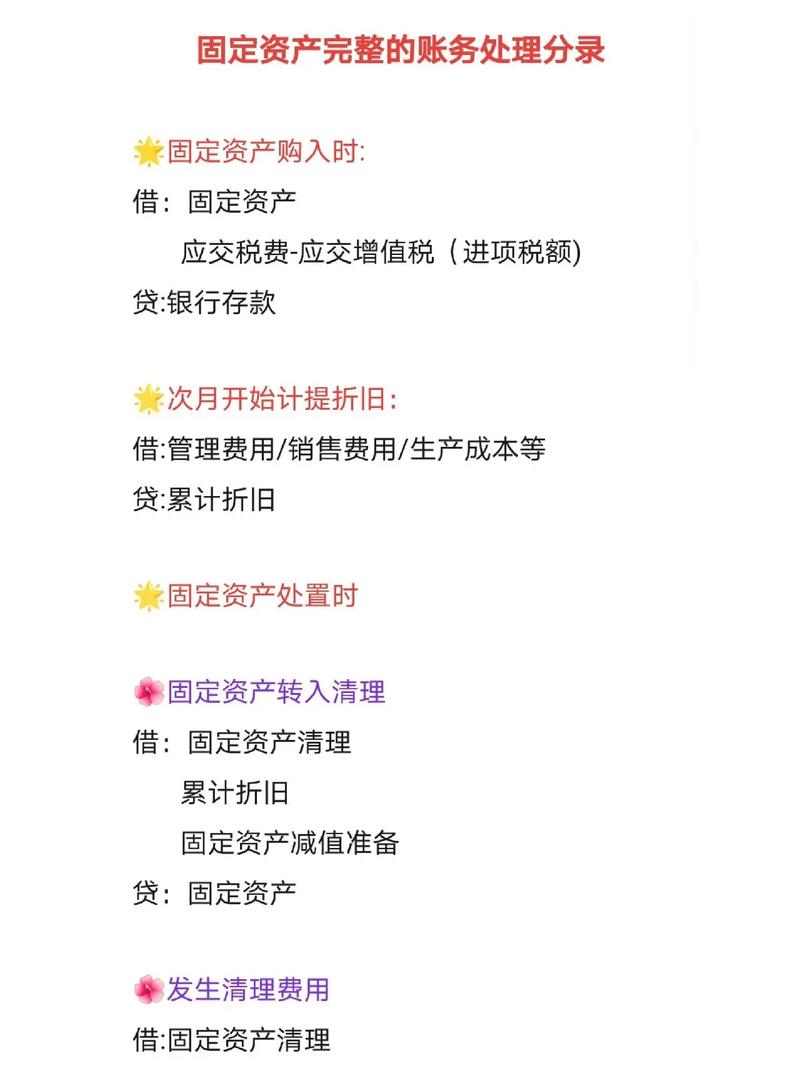

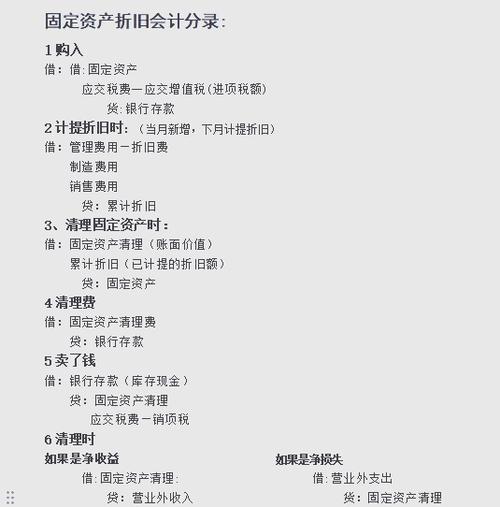

固定资产入账的会计分录为: 借:固定资产 应交税费——应交增值税 贷:银行存款 固定资产折旧的会计分录根据用途不同分别为: 借:制造费用 研发支出 管理费用 销售费用 在建工程 其他业务成本 贷:累计折旧 其中,销售费用是与企业销售商品活动有关的费用,用于核算销售过程中发生的各项费用。固定资产则是企业为生产、提供劳务等而持有的长期使用的非货币性资产。

固定资产入账 确认固定资产:将电脑主机、显示器、外设等作为一台整体电脑计入固定资产。会计分录:购入固定资产时,会计分录为“借:固定资产贷:银行存款”。例如,购买一台电脑5000元,会计分录为“借:固定资产5000贷:银行存款5000”。

固定资产入账的会计分录为: 借:固定资产 应交税费——应交增值税 贷:银行存款 固定资产折旧的会计分录为: 借:制造费用 管理费用 贷:累计折旧 说明: 固定资产入账时,需按照其成本进行初始计量,主要包括直接发生的价款、相关税费、包装费、安装成本、运杂费等,也包括间接发生的费用。

固定资产折旧会计分录怎么做?

固定资产入账的会计分录为: 借:固定资产 应交税费——应交增值税 贷:银行存款 固定资产折旧的会计分录根据用途不同分别为: 借:制造费用 研发支出 管理费用 销售费用 在建工程 其他业务成本 贷:累计折旧 其中,销售费用是与企业销售商品活动有关的费用,用于核算销售过程中发生的各项费用。固定资产则是企业为生产、提供劳务等而持有的长期使用的非货币性资产。

固定资产折旧的会计分录如下:借方科目:制造费用:用于生产车间的固定资产折旧。管理费用:用于行政管理部门的固定资产折旧。销售费用:用于销售部门的固定资产折旧。在建工程:用于工程建设的固定资产折旧。研发支出:用于项目研发的固定资产折旧。其他业务成本:用于经营出租的固定资产折旧。贷方科目:累计折旧。

固定资产折旧的会计分录应根据固定资产的使用部门和用途,将折旧费用计入相应的成本或费用科目,并贷记“累计折旧”科目。具体做法如下:会计分录的基本格式:借:相关成本或费用科目贷:累计折旧不同用途的固定资产折旧分录:用于生产车间的固定资产:借:制造费用;贷:累计折旧。

计提固定资产折旧的会计分录为:借:管理费用——折旧费:用于核算管理部门使用的固定资产的折旧费用。销售费用——折旧费:用于核算销售部门使用的固定资产的折旧费用。制造费用——折旧费:用于核算生产部门使用的固定资产的折旧费用,这些费用属于间接生产费用。

固定资产折旧做账处理的方法如下:会计分录:在会计实务中,固定资产的折旧费应计入“累计折旧”科目。具体的会计分录为,借:制造费用、管理费用、销售费用、其他业务成本、研发支出、在建工程,贷:累计折旧。

购入固定资产时的会计分录: 借:固定资产 贷:银行存款 从购入的下月起开始计提折旧的会计分录: 借:管理费用-折旧 贷:累计折旧 重点内容: 固定资产:指企业持有的、使用时间超过12个月且价值达到一定标准的非货币性资产。

固定资产折旧会计分录

〖壹〗、固定资产折旧的会计分录如下:借方科目:制造费用:用于生产车间的固定资产折旧。管理费用:用于行政管理部门的固定资产折旧。销售费用:用于销售部门的固定资产折旧。在建工程:用于工程建设的固定资产折旧。研发支出:用于项目研发的固定资产折旧。其他业务成本:用于经营出租的固定资产折旧。

〖贰〗、固定资产折旧的会计分录应根据固定资产的使用部门和用途,将折旧费用计入相应的成本或费用科目,并贷记“累计折旧”科目。具体做法如下:会计分录的基本格式:借:相关成本或费用科目贷:累计折旧不同用途的固定资产折旧分录:用于生产车间的固定资产:借:制造费用;贷:累计折旧。

〖叁〗、固定资产折旧的会计分录为:借相关费用科目,贷累计折旧。借方科目:在进行固定资产折旧会计分录时,借方科目通常是与折旧相关的费用科目。这些费用科目根据折旧的具体用途来确定。

固定资产折旧的会计分录怎么写?

〖壹〗、计提固定资产折旧的会计分录为:借:管理费用——折旧费:用于核算管理部门使用的固定资产的折旧费用。销售费用——折旧费:用于核算销售部门使用的固定资产的折旧费用。制造费用——折旧费:用于核算生产部门使用的固定资产的折旧费用,这些费用属于间接生产费用。

〖贰〗、固定资产入账的会计分录为: 借:固定资产 应交税费——应交增值税 贷:银行存款 固定资产折旧的会计分录根据用途不同分别为: 借:制造费用 研发支出 管理费用 销售费用 在建工程 其他业务成本 贷:累计折旧 其中,销售费用是与企业销售商品活动有关的费用,用于核算销售过程中发生的各项费用。

〖叁〗、生产用固定资产折旧的会计分录如下:生产用的固定资产计提折旧时:借:制造费用贷:累计折旧说明:此步骤是将固定资产的折旧费用计入到制造费用中,因为生产用的固定资产折旧是产品生产成本的一部分。关于累计折旧的说明:在固定资产的折旧过程中,“累计折旧”科目用于记录固定资产已经计提的折旧总额。

〖肆〗、固定资产折旧的会计分录应根据固定资产的使用部门和用途,将折旧费用计入相应的成本或费用科目,并贷记“累计折旧”科目。具体做法如下:会计分录的基本格式:借:相关成本或费用科目贷:累计折旧不同用途的固定资产折旧分录:用于生产车间的固定资产:借:制造费用;贷:累计折旧。

〖伍〗、购入固定资产时的会计分录: 借:固定资产 贷:银行存款 从购入的下月起开始计提折旧的会计分录: 借:管理费用-折旧 贷:累计折旧 重点内容: 固定资产:指企业持有的、使用时间超过12个月且价值达到一定标准的非货币性资产。

〖陆〗、多种固定资产折旧的会计分录应根据固定资产的用途分别计入不同的科目。

固定资产一次性折旧分录

固定资产一次性计提折旧在会计上通常通过“管理费用”科目进行核算,并同时冲减“累计折旧”科目。具体的会计分录为:借:管理费用贷:累计折旧需要注意的是,固定资产一次性计提折旧在纳税申报时可能需要进行调整,一次计入成本费用,从而形成税费差异。这需要根据具体的税收法规和企业实际情况进行处理。

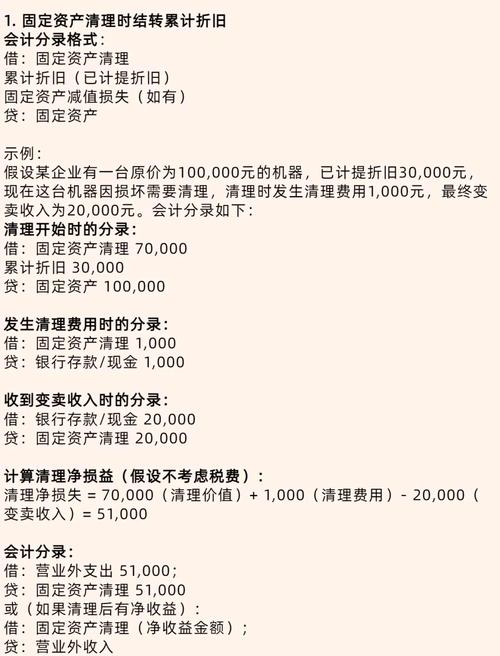

购入时的分录:借:固定资产-原值(不含税购买价值)应交税费-增值税-进项税额 贷:银行存款/应付账款 一次性计入成本费用时的分录:借:主营业务成本/管理费用/研发费用等成本费用科目(除残值外的购买价值)贷:累计折旧 上面就是固定资产一次性折旧分录的主要内容,大家可以收藏起来。

固定资产一次性折旧做账方法如下:购入时的账务处理:会计分录:借:固定资产;应交税费——应交增值税——进项税额;贷:银行存款。一次性计入成本费用的处理:虽然固定资产允许一次性计入当期成本费用在所得税税前扣除,但在会计账务处理上,仍需按照预计使用年限分期计提折旧。

固定资产折旧分录怎么做

固定资产折旧的会计分录应根据固定资产的使用部门和用途,将折旧费用计入相应的成本或费用科目,并贷记“累计折旧”科目。具体做法如下:会计分录的基本格式:借:相关成本或费用科目贷:累计折旧不同用途的固定资产折旧分录:用于生产车间的固定资产:借:制造费用;贷:累计折旧。

固定资产折旧分录的做法如下: 根据固定资产使用场景选取会计科目 生产车间使用的固定资产:在“制造费用”科目中进行折旧分录。销售部门使用的固定资产:如果企业设有专门的销售部门,则用于该部门的固定资产折旧应在“销售费用”科目下记录。出租的固定资产:折旧费用应在“其他业务成本”科目中反映。

固定资产入账的会计分录为: 借:固定资产 应交税费——应交增值税 贷:银行存款 固定资产折旧的会计分录根据用途不同分别为: 借:制造费用 研发支出 管理费用 销售费用 在建工程 其他业务成本 贷:累计折旧 其中,销售费用是与企业销售商品活动有关的费用,用于核算销售过程中发生的各项费用。

关于固定资产折旧会计分录和计提折旧怎么做分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。