大家好,今天给各位分享汇算清缴所得税会计分录的一些知识,其中也会对事业单位汇算清缴所得税会计分录进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

汇算清缴的所得税会计分录

〖壹〗、在会计上,所得税费用是企业应支付给政府的税费,被视为一种费用。当进行汇算清缴时,需要将所得税费用记入相应的会计账户。具体会计分录操作 借:所得税费用账户这一科目表示企业因经营所得而应承担的税费。在记录时,借方表示费用的增加。

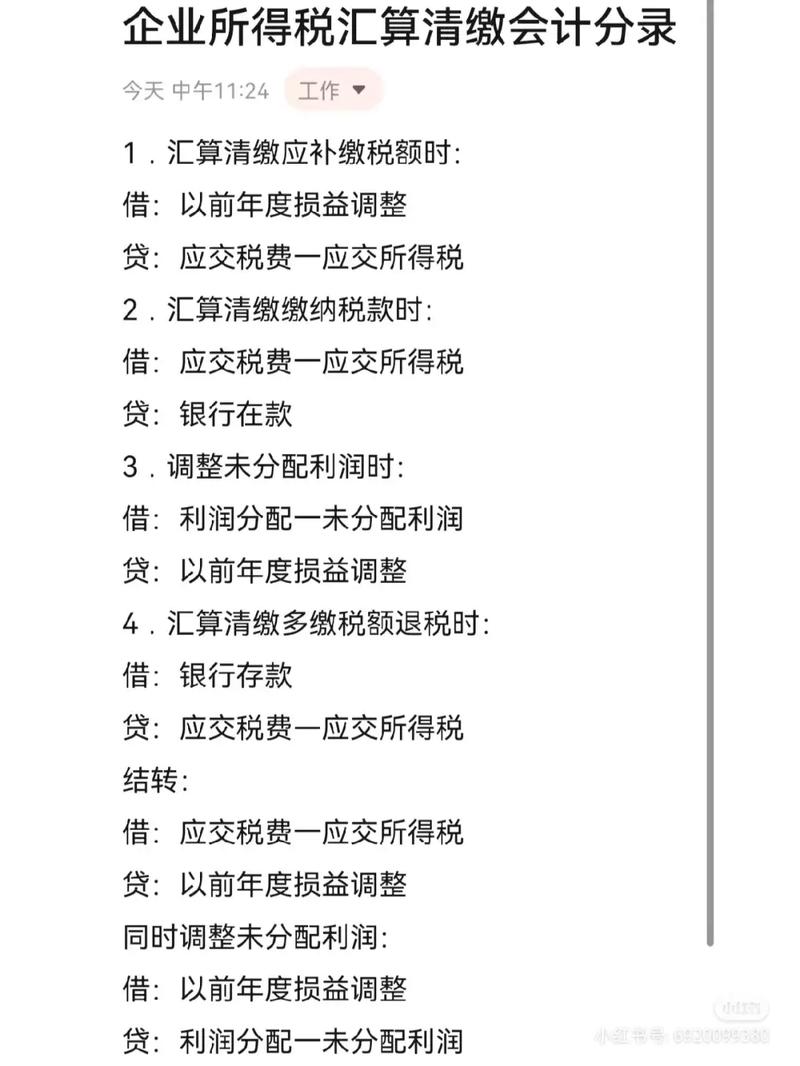

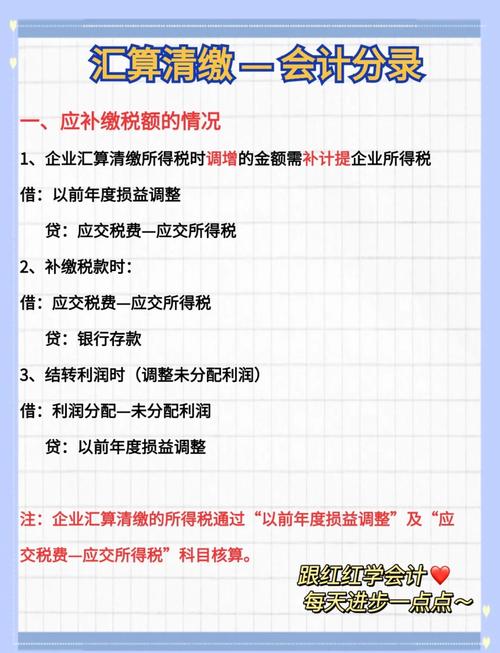

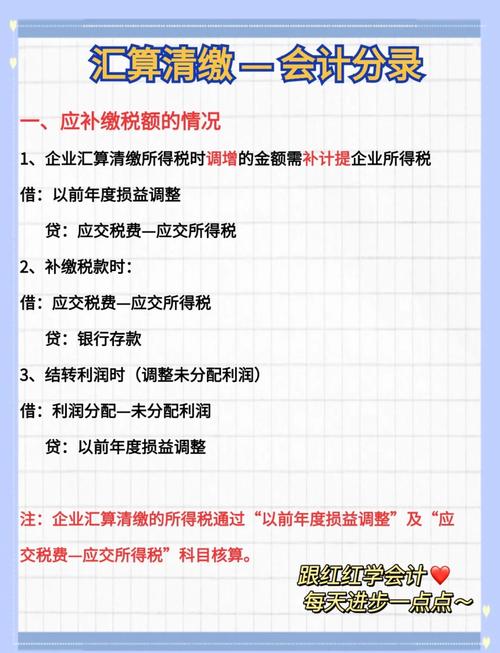

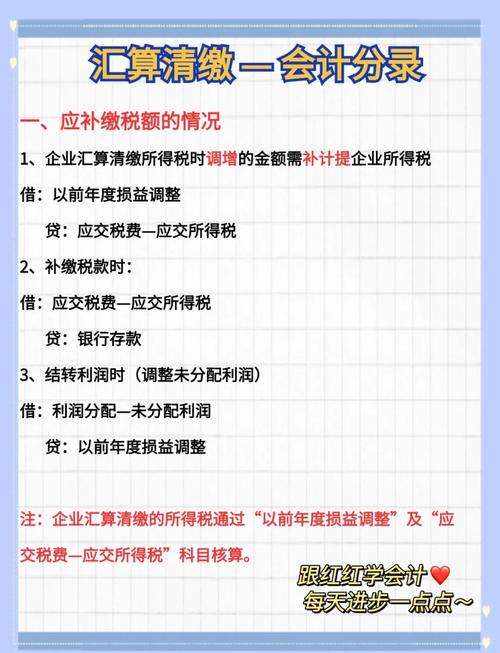

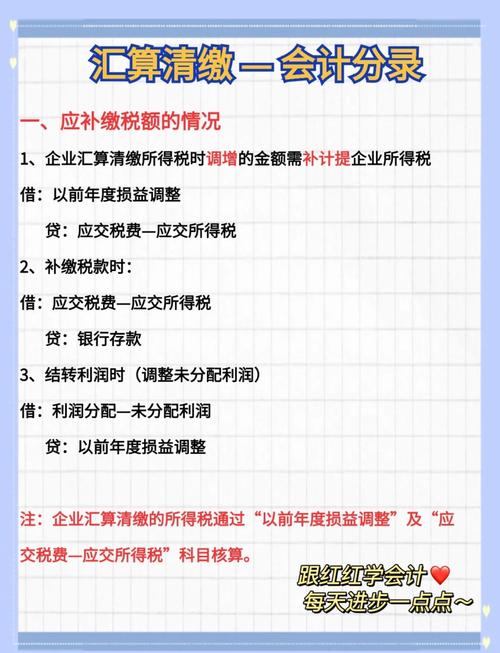

〖贰〗、汇算清缴补缴所得税的会计分录如下:确认补缴税款时:若补交税款属于以前年度的调整,分录为:借:以前年度损益调整 X 元,贷:应交税费——应交所得税 X 元。“以前年度损益调整”用于调整以前年度的财务报表。

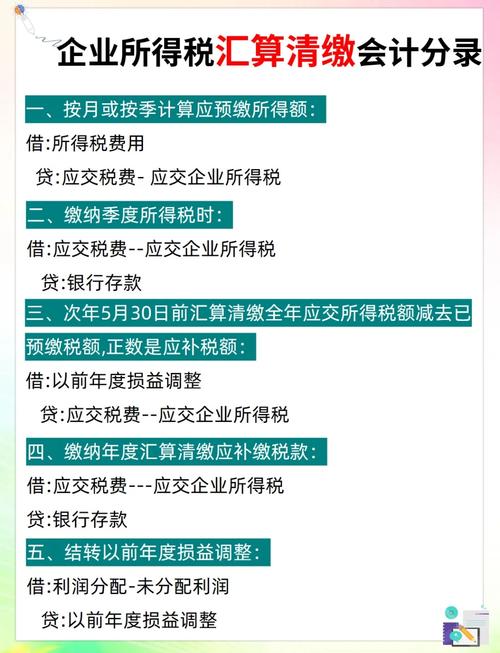

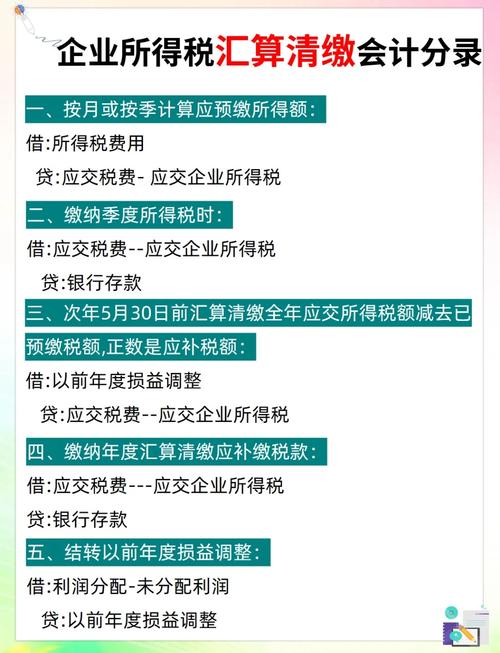

〖叁〗、汇算清缴的企业所得税分录可以通过以下步骤完成:确认当期应交企业所得税:会计分录:借:所得税费用;贷:应交税费——应交企业所得税。此步骤用于将企业应缴纳的企业所得税金额确认到“所得税费用”科目中。

〖肆〗、汇算清缴所得税的会计分录主要包括以下步骤:补提所得税:会计分录:借记“以前年度损益调整”科目,贷记“应交税费-应交所得税”科目。目的:调整和确认以往年度应计未计的所得税费用。实际交纳企业所得税:会计分录:借记“应交税费-应交所得税”科目,贷记“银行存款”科目。

〖伍〗、汇算清缴退回所得税的会计分录处理方式如下:如果退回的是当年的所得税:会计分录:借:银行存款;贷:所得税费用。这表示企业收到的退税款直接冲减了当年的所得税费用。如果退回的是以前年度的所得税:初次收到退税款时:借:银行存款;贷:应交税费——应交所得税。

所得税汇算清缴会计分录

所得税汇算清缴的会计分录做法如下:借方分录:科目:以前年度损益调整说明:此科目用于调整以前年度的损益,以反映所得税汇算清缴对以前年度利润的影响。贷方分录:科目:应交所得税说明:此科目用于记录企业根据税法规定应缴纳的所得税金额,是所得税汇算清缴的直接结果。

汇算清缴补缴所得税的会计分录如下:确认补缴税款时:若补交税款属于以前年度的调整,分录为:借:以前年度损益调整 X 元,贷:应交税费——应交所得税 X 元。“以前年度损益调整”用于调整以前年度的财务报表。

年度所得税汇算清缴的会计分录主要包括以下步骤:计提所得税:会计分录:借:以前年度损益调整——所得税费用;贷:应交税费——企业所得税。说明:此步骤用于确认企业应缴纳的所得税费用,并将其计入“以前年度损益调整”科目。缴纳所得税:会计分录:借:应交税费——企业所得税;贷:银行存款。

汇算清缴的企业所得税分录可以通过以下步骤完成:确认当期应交企业所得税:会计分录:借:所得税费用;贷:应交税费——应交企业所得税。此步骤用于将企业应缴纳的企业所得税金额确认到“所得税费用”科目中。

汇算清缴退回所得税的会计分录处理方式如下:如果退回的是当年的所得税:会计分录:借:银行存款;贷:所得税费用。这表示企业收到的退税款直接冲减了当年的所得税费用。如果退回的是以前年度的所得税:初次收到退税款时:借:银行存款;贷:应交税费——应交所得税。

汇算清缴所得税的会计分录主要包括以下步骤:补提所得税:会计分录:借记“以前年度损益调整”科目,贷记“应交税费-应交所得税”科目。目的:调整和确认以往年度应计未计的所得税费用。实际交纳企业所得税:会计分录:借记“应交税费-应交所得税”科目,贷记“银行存款”科目。

汇算清缴的企业所得税怎么做分录

〖壹〗、汇算清缴的企业所得税分录可以通过以下步骤完成:确认当期应交企业所得税:会计分录:借:所得税费用;贷:应交税费——应交企业所得税。此步骤用于将企业应缴纳的企业所得税金额确认到“所得税费用”科目中。实际缴纳企业所得税的冲减:会计分录:借:银行存款或现金;贷:应交税费——应交企业所得税。

〖贰〗、汇算清缴的企业所得税分录需要按照以下步骤进行:计算应纳税额:根据税法规定,结合企业的各项收入、成本、费用等因素,计算出企业应缴纳的企业所得税金额。记录应缴税款:借记“所得税费用”科目,以将所得税费用计入当期损益。贷记“应交税费应交企业所得税”科目,以反映企业应缴纳的税款。

〖叁〗、汇算清缴的企业所得税分录步骤如下:计算所得税金额:根据税法规定,计算出企业应缴纳的企业所得税金额,该金额基于企业的应纳税所得额。确认所得税费用:借记:“所得税费用”科目贷记:“应交税费应交企业所得税”科目此步骤表示企业已经确认了应该支付的企业所得税金额。

〖肆〗、企业所得税汇算清缴的分录操作如下:确定需补缴税额时的分录:借记:“以前年度损益调整”贷记:“应交税费—应交所得税”这一步骤用于将应补缴的税额从损益表中扣除,并反映到税金缴纳的准备中。

小企业会计准则汇算清缴时补缴所得税的会计分录?

〖壹〗、小企业会计准则汇算清缴时补缴所得税的会计分录主要涉及对资产负债表的调整,具体分录如下:调整“未分配利润”栏:会计分录:借:利润分配未分配利润;贷:银行存款。说明:补缴的所得税金额应从“未分配利润”中扣除,表示这部分利润已被用作支付税款,从而更新未分配利润的余额。

〖贰〗、确认补税金额:会计分录:借记“所得税费用”科目,贷记“应交税费—应交企业所得税”科目。这一步是为了准确记录补税金额。实际缴纳税款:会计分录:借记“应交税费—应交企业所得税”科目,贷记“银行存款”科目。这一步是为了完成税款的支付。

〖叁〗、借:盈余公积-法定盈余公积,盈余公积-任意盈余公积,贷:利润分配-未分配利润。若执行的是小企业会计准则用利润分配-未分配利润代替以前年度损益调整。对会计报表影响不重大,计入当期损益:汇算清缴后,补缴企业所得税:借:所得税费用,贷:应交税费-应交企业所得税。

〖肆〗、小企业会计准则汇算清缴时补缴所得税的会计分录主要涉及盈余公积、资产负债表调整两个部分。首先,关于盈余公积账务处理,依据小企业会计准则,企业提取盈余公积并非强制要求,可以不进行提取。在实际操作中,企业应根据自身经营情况及发展战略自主决定是否提取盈余公积。

汇算清缴补交所得税会计分录

汇算清缴补缴所得税的会计分录如下:确认补缴税款时:若补交税款属于以前年度的调整,分录为:借:以前年度损益调整 X 元,贷:应交税费——应交所得税 X 元。“以前年度损益调整”用于调整以前年度的财务报表。

执行小企业会计准则的企业,进行汇算清缴补交企业所得税的账务处理步骤如下:确认补税金额:会计分录:借记“所得税费用”科目,贷记“应交税费—应交企业所得税”科目。这一步是为了准确记录补税金额。实际缴纳税款:会计分录:借记“应交税费—应交企业所得税”科目,贷记“银行存款”科目。

汇算清缴补缴所得税款的会计分录主要包括以下两个方面:计提应补缴的所得税款 在发现需要补缴所得税款时,企业首先需要在会计账簿上计提这部分税款。具体的会计分录为:借:以前年度损益调整 说明:此科目用于调整以前年度的损益,以反映补缴所得税款对以前年度利润的影响。

会计分录:借:应交税费——应交所得税贷:银行存款重点内容: 以前年度损益调整:该科目用于调整以前年度的损益,是对以前年度财务报表中的重大错误的更正。在汇算清缴后确认需要补缴企业所得税时,应首先通过该科目进行调整。 应交税费——应交所得税:该科目用于核算企业应缴纳的所得税费用。

企业汇算清缴补交所得税的会计分录如下:企业汇算清缴补交企业所得税时:借:应交税费——应交所得税贷:银行存款企业汇算清缴补交个人所得税时:借:应交税费——应交个人所得税贷:银行存款说明: 在进行汇算清缴补交所得税业务时,企业应通过“应交税费”相关二级科目进行处理。

汇算清缴补缴的所得税会计分录及账务处理如下:补计提所得税时:借款:未分配利润补缴公司所得税贷款:应交税费应交企业所得税这一步是为了调整账目,将应补缴的所得税计入未分配利润,并同时增加应交税费的负债。

汇算清缴补缴的所得税会计分录

〖壹〗、汇算清缴补缴所得税的会计分录如下:确认补缴税款时:若补交税款属于以前年度的调整,分录为:借:以前年度损益调整 X 元,贷:应交税费——应交所得税 X 元。“以前年度损益调整”用于调整以前年度的财务报表。

〖贰〗、会计分录:借:应交税费——应交所得税贷:银行存款重点内容: 以前年度损益调整:该科目用于调整以前年度的损益,是对以前年度财务报表中的重大错误的更正。在汇算清缴后确认需要补缴企业所得税时,应首先通过该科目进行调整。 应交税费——应交所得税:该科目用于核算企业应缴纳的所得税费用。

〖叁〗、小企业会计准则汇算清缴时补缴所得税的会计分录主要涉及对资产负债表的调整,具体分录如下:调整“未分配利润”栏:会计分录:借:利润分配未分配利润;贷:银行存款。说明:补缴的所得税金额应从“未分配利润”中扣除,表示这部分利润已被用作支付税款,从而更新未分配利润的余额。

年度所得税汇算清缴会计分录怎么做?

〖壹〗、年度所得税汇算清缴的会计分录主要包括以下步骤:计提所得税:会计分录:借:以前年度损益调整——所得税费用;贷:应交税费——企业所得税。说明:此步骤用于确认企业应缴纳的所得税费用,并将其计入“以前年度损益调整”科目。缴纳所得税:会计分录:借:应交税费——企业所得税;贷:银行存款。

〖贰〗、所得税汇算清缴的会计分录做法如下:借方分录:科目:以前年度损益调整说明:此科目用于调整以前年度的损益,以反映所得税汇算清缴对以前年度利润的影响。贷方分录:科目:应交所得税说明:此科目用于记录企业根据税法规定应缴纳的所得税金额,是所得税汇算清缴的直接结果。

〖叁〗、年度汇算清缴缴纳企业所得税的会计分录如下:补计提时:借:未分配利润补缴企业所得税贷:应交税费应交企业所得税支付时:借:应交税费应交企业所得税贷:银行存款说明: 补计提:这一步是将应补缴的企业所得税计入未分配利润中,并同时增加应交税费的负债。

〖肆〗、所得税汇算清缴的做账方式 调整会计年报:根据税法的相关规定对会计年报进行调整,这些调整主要在汇算清缴报表上显示,通常不需要做会计分录。调整事项包括但不限于费用是否超标准、成本核算是否准确、收入是否全部入账等。

〖伍〗、所得税汇算清缴的会计分录主要做法如下:借:以前年度损益调整 在进行所得税汇算清缴时,如果计算出需要补缴的所得税金额,应首先借记“以前年度损益调整”科目。这一科目用于调整以前年度的损益,以反映所得税汇算清缴的影响。贷:应交所得税 同时,贷记“应交所得税”科目,表示企业根据税法规定应缴纳的所得税金额。

关于汇算清缴所得税会计分录和事业单位汇算清缴所得税会计分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。