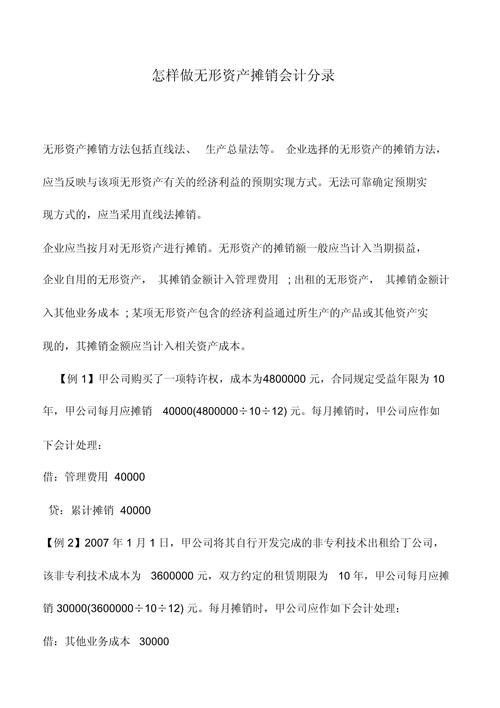

大家好,今天给各位分享印花税入什么科目的一些知识,其中也会对印花税做在什么科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

印花税入什么科目(计提印花税计入什么科目)

印花税原本就计入“税金及附加”科目(在小企业会计准则中,该科目之前被称为“营业税金及附加”,但核算范围已包含印花税,后续更名为“税金及附加”)。所以,对于遵循小企业会计准则的企业,印花税也是计入“税金及附加”科目。

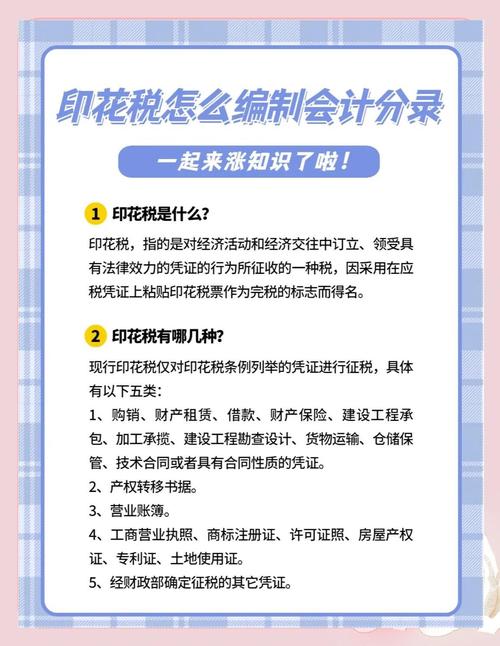

印花税应计入“管理费用”科目,在计提时具体通过“应交税费——应交印花税”明细科目进行核算。印花税计提及缴纳的主要会计处理如下:计提印花税时:企业需要按照相关规定自行核算应纳税额,并在会计分录中借记“管理费用”科目,贷记“应交税费——应交印花税”科目。

印花税计入“税金及附加”科目。具体来说,印花税的会计分录处理如下:计提印花税时:会计分录:借:税金及附加;贷:应交税费-应交印花税。说明:在会计期间内,当企业有应税凭证需要缴纳印花税时,首先需要在账面上计提这部分税费。

计提印花税应计入“管理费用-印花税”科目。会计科目的变更 在过去,印花税通常被记录在“营业税金及附加-印花税”科目中。然而,随着会计准则和财务报告要求的变化,现在印花税更多地被归类到“管理费用-印花税”科目下。这一变更反映了印花税作为企业管理成本的一部分,更符合现代财务管理的理念。

计提印花税计入什么科目

计提印花税应计入“管理费用-印花税”科目。会计科目的变更 在过去,印花税通常被记录在“营业税金及附加-印花税”科目中。然而,随着会计准则和财务报告要求的变化,现在印花税更多地被归类到“管理费用-印花税”科目下。这一变更反映了印花税作为企业管理成本的一部分,更符合现代财务管理的理念。

印花税应计入“管理费用”科目,在计提时具体通过“应交税费——应交印花税”明细科目进行核算。印花税计提及缴纳的主要会计处理如下:计提印花税时:企业需要按照相关规定自行核算应纳税额,并在会计分录中借记“管理费用”科目,贷记“应交税费——应交印花税”科目。

计提印花税计入“税金及附加”科目。以下是详细解释:印花税的本质:印花税是针对特定经济行为征收的一种税收。一旦这些行为发生,就需要按规定缴纳印花税。会计科目处理:在会计实务中,印花税作为一种流转税,被计入“税金及附加”科目。

计提印花税应计入“管理费用印花税”科目。分析说明: 历史变化:以前,印花税是记录在“营业税金及附加印花税”科目中的。但随着时间的推移,现在的会计实践已经改变,印花税被归类到“管理费用印花税”科目中。

印花税原本就计入“税金及附加”科目(在小企业会计准则中,该科目之前被称为“营业税金及附加”,但核算范围已包含印花税,后续更名为“税金及附加”)。所以,对于遵循小企业会计准则的企业,印花税也是计入“税金及附加”科目。

支付印花税计入什么科目

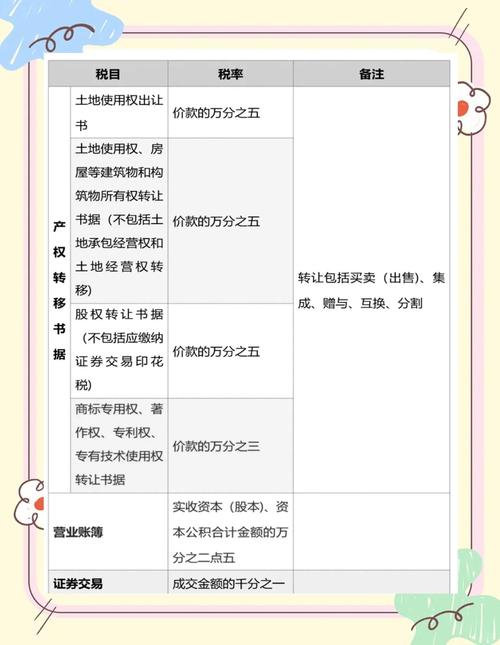

〖壹〗、在企业的会计处理中,支付印花税需要计入到特定的会计科目中。根据会计准则和相关规定,支付印花税应计入“营业税金及附加”科目。这一科目用于核算企业经营活动应负担的相关税费,包括但不限于消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等。

〖贰〗、印花税计入“税金及附加”科目。具体来说,印花税的会计分录处理如下:计提印花税时:会计分录:借:税金及附加;贷:应交税费-应交印花税。说明:在会计期间内,当企业有应税凭证需要缴纳印花税时,首先需要在账面上计提这部分税费。

〖叁〗、印花税计入科目:印花税通常计入“税金及附加”科目。印花税的会计分录:计提印花税时:借:税金及附加贷:应交税费-应交印花税此步骤表示企业根据应税凭证预估应缴纳的印花税金额,并将其计入当期的税金及附加费用中。

〖肆〗、印花税计入科目:新会计准则下,印花税应计入“税金及附加”科目,而不再通过“应交税费”科目进行核算。会计分录调整:原先的会计分录为“借:管理费用 贷:银行存款”,现在调整为“借:税金及附加 贷:银行存款”。

〖伍〗、印花税现在是计入“税金及附加”科目。具体说明如下:新会计准则规定:根据财会[2016]22号文规定,全面试行“营业税改征增值税”后,印花税从原先的“管理费用”科目调整到了“税金及附加”科目。这一变化适用于企业会计准则,小企业会计准则可能有所不同。

印花税的会计分录(印花税计入什么科目)

〖壹〗、印花税计入科目:印花税通常计入“税金及附加”科目。印花税的会计分录:计提印花税时:借:税金及附加贷:应交税费-应交印花税此步骤表示企业根据应税凭证预估应缴纳的印花税金额,并将其计入当期的税金及附加费用中。

〖贰〗、印花税计入“税金及附加”科目。具体来说,印花税的会计分录处理如下:计提印花税时:会计分录:借:税金及附加;贷:应交税费-应交印花税。说明:在会计期间内,当企业有应税凭证需要缴纳印花税时,首先需要在账面上计提这部分税费。

〖叁〗、印花税根据不同的会计准则计入不同的科目。企业会计准则下:印花税计入“税金及附加”科目。财会2016年22号文把“营业税金及附加”修改为“税金及附加”,同时将印花税也纳入其中进行核算。因此,在遵循企业会计准则的情况下,印花税应计入“税金及附加”科目。

〖肆〗、印花税应计入“税金及附加”科目,会计分录为:借:税金及附加,贷:银行存款。印花税计入科目说明: 按照新的会计准则规定,印花税在账务处理时应计入“税金及附加”科目,而不是之前常见的“管理费用”科目。

〖伍〗、会计分录:借:税金及附加贷:应交税费——应交印花税此步骤是将应缴纳的印花税计入当期的税金及附加科目,反映企业当期应负担的税费。实际缴纳印花税时:会计分录:借:应交税费——应交印花税贷:银行存款此步骤是将已经计提的印花税通过银行存款进行实际支付,减少企业的应交税费和银行存款。

印花税计入什么科目?会计分录是什么?

印花税应计入“税金及附加”科目,会计分录为:借:税金及附加,贷:银行存款。印花税计入科目说明: 按照新的会计准则规定,印花税在账务处理时应计入“税金及附加”科目,而不是之前常见的“管理费用”科目。

计提印花税应计入“管理费用-印花税”科目。会计科目的变更 在过去,印花税通常被记录在“营业税金及附加-印花税”科目中。然而,随着会计准则和财务报告要求的变化,现在印花税更多地被归类到“管理费用-印花税”科目下。这一变更反映了印花税作为企业管理成本的一部分,更符合现代财务管理的理念。

企业交纳印花税的会计分录处理主要分为两种情况,涉及的科目主要包括“管理费用”、“应交税费”、“银行存款”或“库存现金”等。不通过应交税费科目核算 情况说明:当企业交纳的印花税金额比较小,如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金时,可以不通过“应交税费”科目核算。

印花税计入科目:印花税通常计入“税金及附加”科目。印花税的会计分录:计提印花税时:借:税金及附加贷:应交税费-应交印花税此步骤表示企业根据应税凭证预估应缴纳的印花税金额,并将其计入当期的税金及附加费用中。

印花税计入什么科目(计提印花税会计分录)

印花税原本就计入“税金及附加”科目(在小企业会计准则中,该科目之前被称为“营业税金及附加”,但核算范围已包含印花税,后续更名为“税金及附加”)。所以,对于遵循小企业会计准则的企业,印花税也是计入“税金及附加”科目。

契税等税种一样,不列入“应交税费”科目进行核算。直接计入“税金及附加”科目:印花税应直接计入企业的“税金及附加”科目。购买印花税票后,会计分录为:借“税金及附加”,贷“银行存款”或“库存现金”。

印花税计入科目:印花税通常计入“税金及附加”科目。印花税的会计分录:计提印花税时:借:税金及附加贷:应交税费-应交印花税此步骤表示企业根据应税凭证预估应缴纳的印花税金额,并将其计入当期的税金及附加费用中。

计提印花税时:会计分录:借:税金及附加贷:应交税费——应交印花税此步骤是将应缴纳的印花税计入当期的税金及附加科目,反映企业当期应负担的税费。

印花税应计入“管理费用”科目,在计提时具体通过“应交税费——应交印花税”明细科目进行核算。印花税计提及缴纳的主要会计处理如下:计提印花税时:企业需要按照相关规定自行核算应纳税额,并在会计分录中借记“管理费用”科目,贷记“应交税费——应交印花税”科目。

印花税计入什么科目

印花税计入“税金及附加”科目。具体来说,印花税的会计分录处理如下:计提印花税时:会计分录:借:税金及附加;贷:应交税费-应交印花税。说明:在会计期间内,当企业有应税凭证需要缴纳印花税时,首先需要在账面上计提这部分税费。

印花税计入“税金及附加”科目。财会2016年22号文把“营业税金及附加”修改为“税金及附加”,同时将印花税也纳入其中进行核算。因此,在遵循企业会计准则的情况下,印花税应计入“税金及附加”科目。

印花税现在是计入“税金及附加”科目。具体说明如下:新会计准则规定:根据财会[2016]22号文规定,全面试行“营业税改征增值税”后,印花税从原先的“管理费用”科目调整到了“税金及附加”科目。这一变化适用于企业会计准则,小企业会计准则可能有所不同。

在企业的会计处理中,支付印花税需要计入到特定的会计科目中。根据会计准则和相关规定,支付印花税应计入“营业税金及附加”科目。这一科目用于核算企业经营活动应负担的相关税费,包括但不限于消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等。

印花税应计入“税金及附加”科目。以下是具体解释:科目归属:在会计分录中,印花税通过“税金及附加”科目进行核算。这个科目用于汇总和反映企业经营活动中发生的各种税费,包括但不限于消费税、城市维护建设税、资源税、教育费附加,以及房产税、土地使用税、车船使用税和印花税等。

关于印花税入什么科目和印花税做在什么科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。