大家好,今天给各位分享建税会计分录的一些知识,其中也会对建筑类税务处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

城市维护建设税的会计分录怎么写?

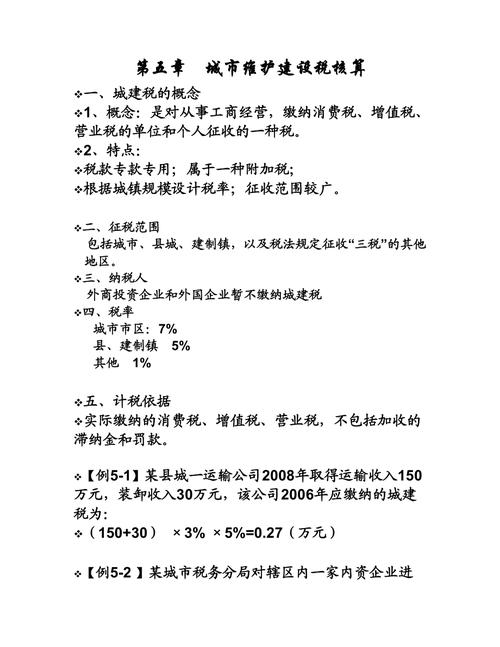

〖壹〗、缴纳城市维护建设税的会计分录写法如下:计提时: 借:税金及附加 贷:应交税费—应交城市维护建设税 交纳时: 借:应交税费—应交城市维护建设税 贷:银行存款 说明: 税金及附加:该科目用于反映企业经营主要业务应负担的消费税、城市维护建设税、城镇土地使用税、资源税和教育费附加等。

〖贰〗、应交城市维护建设税的会计分录如下:计提时: 借:税金及附加 贷:应交税费—应交城市维护建设税 交纳时: 借:应交税费—应交城市维护建设税 贷:银行存款 在上述会计分录中: 税金及附加科目用于核算企业经营活动应负担的相关税费,包括城市维护建设税等。

〖叁〗、城市维护建设税的会计分录如下:计提城市维护建设税时:借:税金及附加贷:应交税费—应交城建税实际缴纳城市维护建设税时:借:应交税费—应交城建税贷:银行存款注意事项: 城市维护建设税是以纳税人实际缴纳的增值税和消费税作为计税依据的一种税。

〖肆〗、城市维护建设税的会计分录如下: 月底计提时: 借:税金及附加 贷:应交税费——城市维护建设税 这一步骤是在月底进行,企业根据当月的营业收入和税法规定,计算出应缴纳的城市维护建设税,并将其计入“税金及附加”科目,同时增加“应交税费——城市维护建设税”这一负债科目的金额。

〖伍〗、城建税的会计分录如下:计算应交税费时:借:税金及附加贷:应交税费——应交城市维护建设税实际缴纳税费时:借:应交税费——应交城市维护建设税贷:银行存款以上会计分录准确反映了城建税的计提与缴纳过程。

〖陆〗、企业缴纳城市维护建设税的会计分录编制如下:企业按规定计算出的城市维护建设税:借:税金及附加贷:应交税费——应交城市维护建设税实际上交城市维护建设税时:借:应交税费——应交城市维护建设税贷:银行存款说明: 税金及附加科目用于核算企业经营活动应负担的相关税费,包括消费税、城市维护建设税等。

缴纳城市维护建设税的会计分录怎么写?

缴纳城市维护建设税的会计分录写法如下:计提时: 借:税金及附加 贷:应交税费—应交城市维护建设税 交纳时: 借:应交税费—应交城市维护建设税 贷:银行存款 说明: 税金及附加:该科目用于反映企业经营主要业务应负担的消费税、城市维护建设税、城镇土地使用税、资源税和教育费附加等。

应交城市维护建设税的会计分录如下:计提时: 借:税金及附加 贷:应交税费—应交城市维护建设税 交纳时: 借:应交税费—应交城市维护建设税 贷:银行存款 在上述会计分录中: 税金及附加科目用于核算企业经营活动应负担的相关税费,包括城市维护建设税等。

城市维护建设税的会计分录如下:计提城市维护建设税时:借:税金及附加贷:应交税费—应交城建税实际缴纳城市维护建设税时:借:应交税费—应交城建税贷:银行存款注意事项: 城市维护建设税是以纳税人实际缴纳的增值税和消费税作为计税依据的一种税。

应交城建税的会计分录如下:计提应交城建税时:借:税金及附加贷:应交税费——应交城市维护建设税缴纳应交城建税时:借:应交税费——应交城市维护建设税贷:银行存款说明: 税金及附加:该科目用于核算企业经营活动应负担的相关税费,包括城市维护建设税、消费税、教育费附加等。

缴纳城建税的会计分录分为计提和实际上交两个阶段,具体做法如下:计提城建税时: 借:税金及附加 贷:应交税费——应交城市维护建设税 实际上交城建税时: 借:应交税费——应交城市维护建设税 贷:银行存款 税金及附加科目用于核算企业经营活动发生的消费税、城市维护建设税等相关税费。

城市维护建设税的会计分录如下: 月底计提时: 借:税金及附加 贷:应交税费——城市维护建设税 这一步骤是在月底进行,企业根据当月的营业收入和税法规定,计算出应缴纳的城市维护建设税,并将其计入“税金及附加”科目,同时增加“应交税费——城市维护建设税”这一负债科目的金额。

应交城建税如何写会计分录?

应交城建税的会计分录如下:计提应交城建税时:借:税金及附加贷:应交税费——应交城市维护建设税缴纳应交城建税时:借:应交税费——应交城市维护建设税贷:银行存款说明: 税金及附加:该科目用于核算企业经营活动应负担的相关税费,包括城市维护建设税、消费税、教育费附加等。

缴纳城建税的会计分录分为计提和实际上交两个阶段,具体做法如下:计提城建税时: 借:税金及附加 贷:应交税费——应交城市维护建设税 实际上交城建税时: 借:应交税费——应交城市维护建设税 贷:银行存款 税金及附加科目用于核算企业经营活动发生的消费税、城市维护建设税等相关税费。

借:应交税费——应交城市维护建设税贷:银行存款重点内容:在进行城建税的会计分录时,首先要根据应纳税额计算出应交的城建税,并将其计入“税金及附加”科目;当实际缴纳税费时,再从“应交税费——应交城市维护建设税”科目转出,计入“银行存款”科目。

计提本月应缴城建税的会计分录为:借方记录“营业税金及附加”,贷方记录“应交税费——应交城市维护建设税”。借方记录“营业税金及附加”:这反映了企业因销售活动等经营行为而产生的城建税负担,是企业在经营过程中需要承担的一项费用。

城建税会计分录的编写方式如下: 计算应交税费时: 借:税金及附加 贷:应交税费——应交城市维护建设税 实际缴纳税费时: 借:应交税费——应交城市维护建设税 贷:银行存款 以上即为城建税的会计分录编写方式。

计提城建税如何写会计分录?

计提城建税的会计分录应分为两步:计提城建税时:借:税金及附加贷:应交税费——应交城市维护建设税实际缴纳城建税时:借:应交税费——应交城市维护建设税贷:银行存款重点内容: 税金及附加科目用于核算企业通过经营活动产生的相关税费,包括城建税、教育费附加、消费税等。

计提城建税的会计分录操作如下: 计提应交城建税时: 借:税金及附加 贷:应交税费——应交城市维护建设税 此步骤中,“税金及附加”是损益类科目,用于核算企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税、教育费附加等。

会计分录:借:应交税费应交城市维护建设税 应交税费教育费附加 应交税费地方教育费附加贷:银行存款重点内容:在计提时,通过“税金及附加”科目进行借方记录,同时贷方记录到“应交税费”下的相关明细科目;在实际缴纳时,则通过借方记录到“应交税费”下的相关明细科目,贷方记录到“银行存款”科目。

计提城建税时:会计分录:借:税金及附加;贷:应交税费——应交城市维护建设税。这一步是将应计提的城建税金额记录在“税金及附加”科目下,同时确认一项负债,即“应交税费——应交城市维护建设税”。实际缴纳城建税时:会计分录:借:应交税费——应交城市维护建设税;贷:银行存款。

计提应交城建税的会计分录应分为两个步骤进行:计提应交城建税时:借:税金及附加贷:应交税费——应交城市维护建设税这一步是在企业的财务报表上确认应交的城建税金额,将其计入当期的税金及附加费用中,并同时增加应交税费的负债。

计提本月应缴城建税的会计分录为:借方记录“营业税金及附加”,贷方记录“应交税费——应交城市维护建设税”。借方记录“营业税金及附加”:这反映了企业因销售活动等经营行为而产生的城建税负担,是企业在经营过程中需要承担的一项费用。

关于建税会计分录和建筑类税务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。