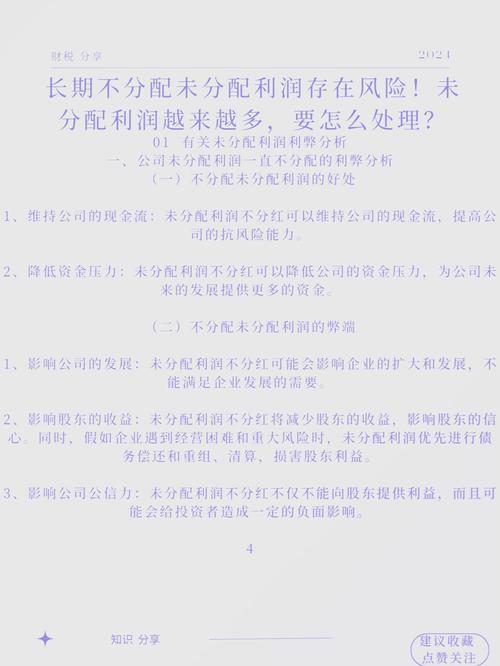

大家好,今天给各位分享未分配利润转增资本的一些知识,其中也会对扣非净利润与归母公司净利润区别进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

未分配利润如何转增资本

〖壹〗、将未分配利润转入资本公积 会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。

〖贰〗、未分配利润转增资本需遵循以下流程:召开股东会议:首先,企业需要召开股东会议,并通过决议,确定将未分配利润转增为注册资本的具体方案。财务部门计算并代扣代缴个人所得税:在股东会议决议通过后,财务部门需要负责计算每位股东因分红而应缴纳的20%个人所得税,并进行代扣代缴。

〖叁〗、将未分配利润转至盈余公积:借:利润分配—未分配利润贷:盈余公积这一步是将企业的未分配利润首先转移至盈余公积账户。盈余公积是企业按照规定从净利润中提取的积累资金,用于弥补亏损、扩大生产经营、转增资本等。

〖肆〗、当企业决定将未分配利润转增资本时,首先需要召开股东会,并出具相应的股东会决议。该决议应明确转增资本的金额、转增后的注册资本总额以及各股东的持股比例等关键信息。修改公司章程:股东会决议通过后,企业需要根据决议内容修改公司章程。修改后的章程应反映转增资本后的注册资本总额以及各股东的持股比例变化。

未分配利润可以转实收资本吗

注册变更:在将未分配利润转为实收资本的过程中,如果先转入资本公积再转为实收资本,还需要进行注册变更。

未分配利润可以直接转增实收资本,但自然人股东在转增过程中需要缴纳20%的个税。 未分配利润转增实收资本: 未分配利润是公司留存收益的一部分,可以用于转增实收资本。 转增资本的账务操作相对简单,公司可以直接将未分配利润科目的金额转入实收资本科目。

综上所述,未分配利润转为实收资本需合法办理手续,改变公司所有者权益结构而非新资金注入,必须确保资本真实存在以避免虚假出资,并在办理过程中提交相应材料以供认可和验资。【法律依据】:《中华人民共和国公司法》第三条 公司是企业法人,有独立的法人财产,享有法人财产权。

综上所述,当企业将未分配利润转为实收资本时,个人股东需按20%的税率缴纳个人所得税,可选取分期缴税并需向税务机关备案,股权转让所得应先清缴税款,而在企业破产且股东未获足够收益的情况下,税务机关可能免除未缴税款。

未分配利润转增资本股东如何进行会计处理?

〖壹〗、未分配利润转增资本时,股东的会计处理主要通过以下步骤进行:发放股利时的会计处理:借记“利润分配未分配利润”。贷记“应付股利”。这一步是确认公司应向股东支付的股利金额。股东增资时的会计处理:借记“应付股利”。贷记“实收资本”。

〖贰〗、未分配利润转增资本股东的会计处理需通过借贷记账法进行。当公司发放股利时,会计处理为借记“利润分配-未分配利润”,贷记“应付股利”。股东进行增资时,则需借记“应付股利”,贷记“实收资本”。

〖叁〗、未分配利润转增资本时,股东会计处理的主要步骤包括:股东权益结构调整、会计分录记录。股东权益结构调整 当公司决定将未分配利润转增资本时,这意味着公司的股东权益结构将发生变化。未分配利润是公司的留存收益,转增资本后,这部分留存收益将转变为股本。

〖肆〗、未分配利润转增资本的分录处理包括以下两个主要步骤: 将未分配利润转入资本公积 会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。

公司未分配利润转增资本的会计分录是什么?

〖壹〗、公司未分配利润转增资本的会计分录主要包括以下两步:将未分配利润转至盈余公积:借:利润分配—未分配利润贷:盈余公积这一步是将企业的未分配利润首先转移至盈余公积账户。盈余公积是企业按照规定从净利润中提取的积累资金,用于弥补亏损、扩大生产经营、转增资本等。

〖贰〗、未分配利润转增资本的会计分录如下:基本分录:借:利润分配——未分配利润贷:实收资本说明:借方:“利润分配——未分配利润”表示企业从未分配利润中划出一部分用于转增资本。贷方:“实收资本”表示企业接受投资者投入的资本,这里特指由未分配利润转增的部分。

〖叁〗、会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。 将资本公积转增为实收资本 会计分录:借:资本公积;贷:实收资本。

〖肆〗、未分配利润转增资本的会计分录如下:会计分录:借:利润分配——未分配利润贷:实收资本说明: 借:利润分配——未分配利润:表示从未分配利润中划出部分金额用于转增资本。 贷:实收资本:表示企业的实收资本增加,即企业的注册资本或股本增加。

〖伍〗、若企业决定将未分配利润转为增资,会计分录为:借:利润分配-未分配利润;贷:实收资本。这意味着企业的未分配利润被重新投入,增加企业的资本。 涉及税务处理:利润分配及转增资本过程中涉及税务问题。

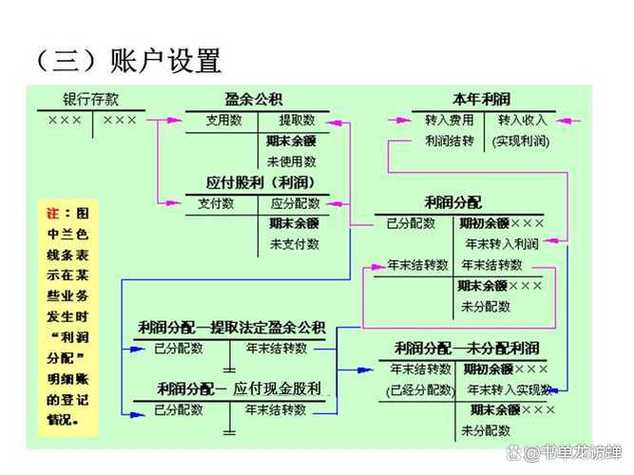

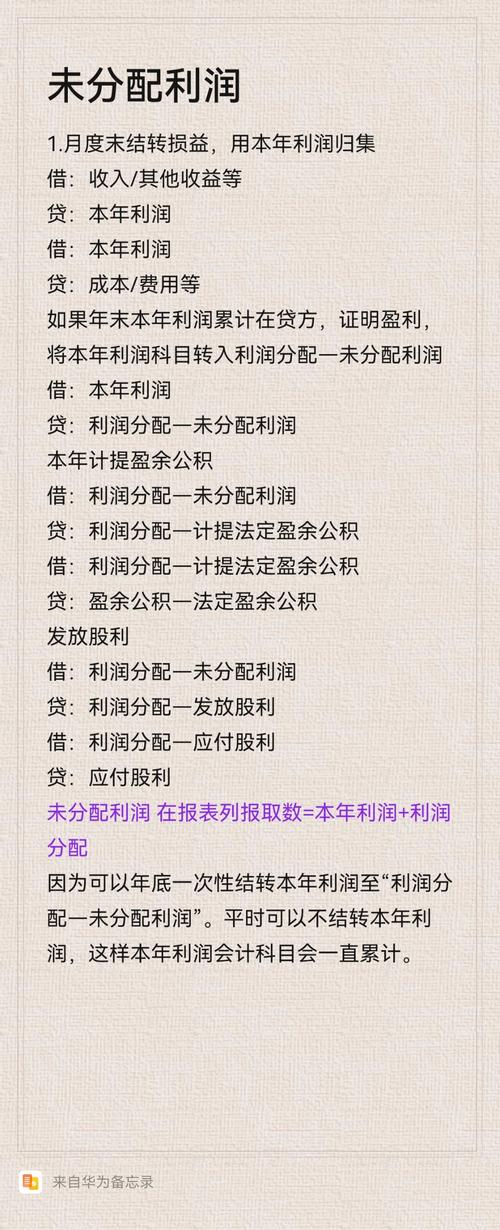

〖陆〗、未分配利润指的是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。未分配利润是所有者权益类科目,借方表示减少,贷方表示增加。

未分配利润转增资本会计分录

〖壹〗、未分配利润转增资本的会计分录如下:会计分录:借:利润分配——未分配利润贷:实收资本说明: 借:利润分配——未分配利润:表示从未分配利润中划出部分金额用于转增资本。 贷:实收资本:表示企业的实收资本增加,即企业的注册资本或股本增加。

〖贰〗、会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。 将资本公积转增为实收资本 会计分录:借:资本公积;贷:实收资本。

〖叁〗、公司未分配利润转增资本的会计分录主要包括以下两步:将未分配利润转至盈余公积:借:利润分配—未分配利润贷:盈余公积这一步是将企业的未分配利润首先转移至盈余公积账户。盈余公积是企业按照规定从净利润中提取的积累资金,用于弥补亏损、扩大生产经营、转增资本等。

〖肆〗、未分配利润转增资本的会计分录如下:基本分录:借:利润分配——未分配利润贷:实收资本说明:借方:“利润分配——未分配利润”表示企业从未分配利润中划出一部分用于转增资本。贷方:“实收资本”表示企业接受投资者投入的资本,这里特指由未分配利润转增的部分。

〖伍〗、未分配利润是企业留待以后年度分配或待分配的利润,在符合一定条件的前提下,未分配利润可以实现转增资本。对于未分配利润转入实收资本的业务,应如何做会计分录?未分配利润转入实收资本的会计分录实收资本科目核算企业接受投资者投入的实收资本,如果是股份有限公司,则应将本科目改为股本科目。

〖陆〗、在进行会计处理时,具体分录如下:首先,在转增资本时,会计分录为“借:利润分配--未分配利润,贷:实收资本(或股本)”。其次,企业需要代扣个人所得税,会计分录为“借:其他应收款--代扣个税,贷:应交税金--个人所得税”。

未分配利润转为实收资本怎么记账

〖壹〗、未分配利润转为实收资本的记账方法主要包括以下步骤:未分配利润转为盈余公积:借:利润分配未分配利润贷:盈余公积盈余公积转增实收资本:借:盈余公积贷:实收资本注意事项:会计报表需经审计:未经审计的报表不得私自转增实收资本,以确保数据的准确性和合规性。

〖贰〗、借:利润分配——未分配利润贷:实收资本说明:借:利润分配——未分配利润:表示企业从未分配利润这一科目中转出相应金额。贷:实收资本:表示企业接受投资者投入的实收资本。前提条件:企业应当将未分配利润先行分配给股东,自然人股东在依法缴纳个人所得税以后,再按照有关规定以货币资金投资企业。

〖叁〗、将未分配利润转入资本公积 会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。

〖肆〗、将资本公积转为实收资本 会计上应借记“资本公积”科目,贷记“实收资本”科目。将盈余公积转为实收资本 在会计上应借记“盈余公积”科目,贷记“实收资本”科目。这里要注意的是,资本公积和盈余公积均属所有者权益,转为实收资本时,如为独资企业比较简单,直接结转即可。

〖伍〗、本年利润转实收资本的会计分录处理如下:年底结转本年利润:首先,需要将本年利润的余额结转到“利润分配——未分配利润”科目。这一步骤是会计年度结束时的常规操作,用于将一年的盈利或亏损情况反映到利润分配科目中。

未分配利润转增资本会计分录是什么

〖壹〗、公司未分配利润转增资本的会计分录主要包括以下两步:将未分配利润转至盈余公积:借:利润分配—未分配利润贷:盈余公积这一步是将企业的未分配利润首先转移至盈余公积账户。盈余公积是企业按照规定从净利润中提取的积累资金,用于弥补亏损、扩大生产经营、转增资本等。

〖贰〗、未分配利润转增资本的会计分录如下:基本分录:借:利润分配——未分配利润贷:实收资本说明:借方:“利润分配——未分配利润”表示企业从未分配利润中划出一部分用于转增资本。贷方:“实收资本”表示企业接受投资者投入的资本,这里特指由未分配利润转增的部分。

〖叁〗、未分配利润转增资本的会计分录如下:会计分录:借:利润分配——未分配利润贷:实收资本说明: 借:利润分配——未分配利润:表示从未分配利润中划出部分金额用于转增资本。 贷:实收资本:表示企业的实收资本增加,即企业的注册资本或股本增加。

未分配利润转增资本分录如何做

将未分配利润转入资本公积 会计分录:借:未分配利润;贷:资本公积。说明:此步骤是将公司的累积盈利转入资本公积。未分配利润是公司盈利后未分配给股东的部分,将其转入资本公积实际上是将这部分利润转化为公司的储备资本,用于增强公司的资本实力。

会计分录:借:利润分配——未分配利润贷:实收资本说明: 借:利润分配——未分配利润:表示从未分配利润中划出部分金额用于转增资本。 贷:实收资本:表示企业的实收资本增加,即企业的注册资本或股本增加。

基本分录:借:利润分配——未分配利润贷:实收资本说明:借方:“利润分配——未分配利润”表示企业从未分配利润中划出一部分用于转增资本。贷方:“实收资本”表示企业接受投资者投入的资本,这里特指由未分配利润转增的部分。

借:利润分配——未分配利润贷:实收资本说明:借:利润分配——未分配利润:表示企业从未分配利润这一科目中转出相应金额。贷:实收资本:表示企业接受投资者投入的实收资本。前提条件:企业应当将未分配利润先行分配给股东,自然人股东在依法缴纳个人所得税以后,再按照有关规定以货币资金投资企业。

利润分配:当企业决定分配利润时,会计分录为:借:利润分配-应付利润科目;贷:应付利润。这表示企业决定将利润分配给股东。 未分配利润转增资本:若企业决定将未分配利润转为增资,会计分录为:借:利润分配-未分配利润;贷:实收资本。这意味着企业的未分配利润被重新投入,增加企业的资本。

关于未分配利润转增资本和扣非净利润与归母公司净利润区别的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。