大家好,今天给各位分享处置固定资产净收益的一些知识,其中也会对处置固定资产净收益的账务处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

处置固定资产净收益是什么

〖壹〗、处置固定资产的净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会被转入企业的营业外收入。以下是对该定义的具体解释和举例说明:定义解析 处置固定资产所取得的收入:这是指企业出售、报废或毁损固定资产所获得的现金或其他形式的资产。

〖贰〗、处置固定资产净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会转入企业的营业外收入。

〖叁〗、出售固定资产净收益指企业处置固定资产时,取得的收入减去相关成本后的金额。其计算与影响如下:计算方法:出售固定资产净收益=出售费用 -(账面价值 + 相关税费),其中账面价值是固定资产原始成本减去累计折旧后的余额。

如何理解”处置固定资产的净收益“的定义

〖壹〗、处置固定资产的净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会被转入企业的营业外收入。以下是对该定义的具体解释和举例说明:定义解析 处置固定资产所取得的收入:这是指企业出售、报废或毁损固定资产所获得的现金或其他形式的资产。

〖贰〗、“处置固定资产的净收益”是指企业通过出售、报废、毁损等方式处置固定资产所获得的净收益。这个定义可以从以下几个方面来理解:“处置”的含义:“处置”指的是企业主动放弃对某项固定资产的所有权,可能是出于技术更新换代、资产闲置、资金需求等多种原因。

〖叁〗、处置固定资产净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会转入企业的营业外收入。

〖肆〗、处置固定资产净收益指的是企业通过出售固定资产所获得的收入,在扣除相关处置费用后的净收益部分。 基本概念解读:处置固定资产净收益指的是企业将手中不再使用或闲置的固定资产进行出售或转让后所获得的收入。固定资产包括土地、建筑物、机器设备等各类长期资产。

出售固定资产净收益计入什么科目

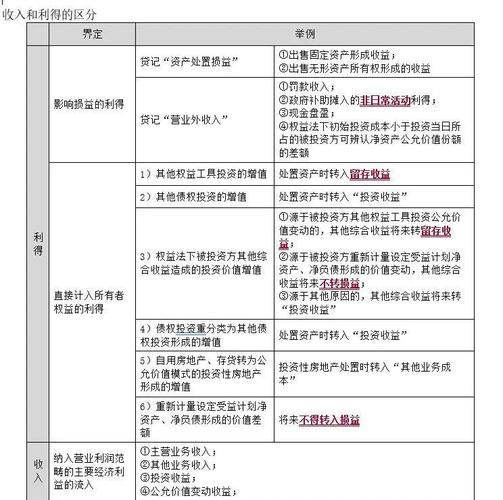

出售固定资产净收益通常计入“资产处置损益”科目。根据《企业会计准则》,该科目用于核算企业在处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产等长期资产过程中所产生的处置利得或损失。具体而言,出售固定资产净收益是指企业在处置固定资产时,取得的价款扣除其账面价值和相关税费后的金额。

处置固定资产净收益应计入利润或损益科目中的“其他收益”项目。以下是具体说明:会计科目:处置固定资产净收益属于企业非经常性的经营活动收益,按照会计准则,这部分收益应计入利润或损益表中的“其他收益”科目。计算方式:处置固定资产的净收益是通过实际收益减去固定资产的账面价值来计算的。

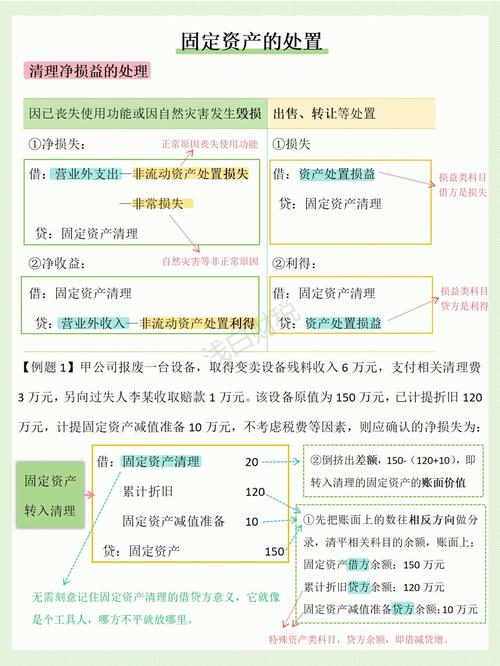

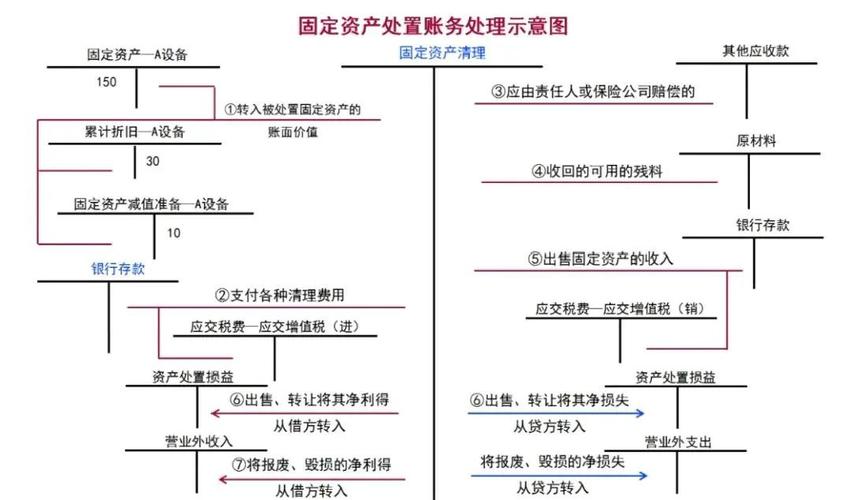

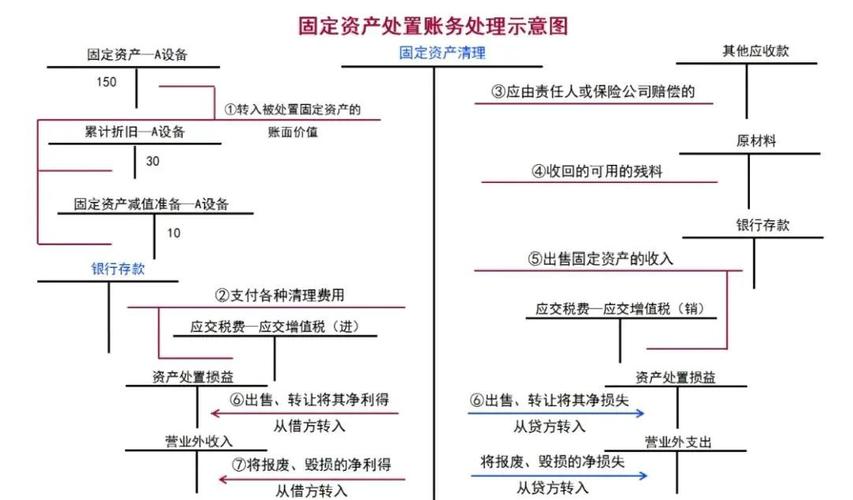

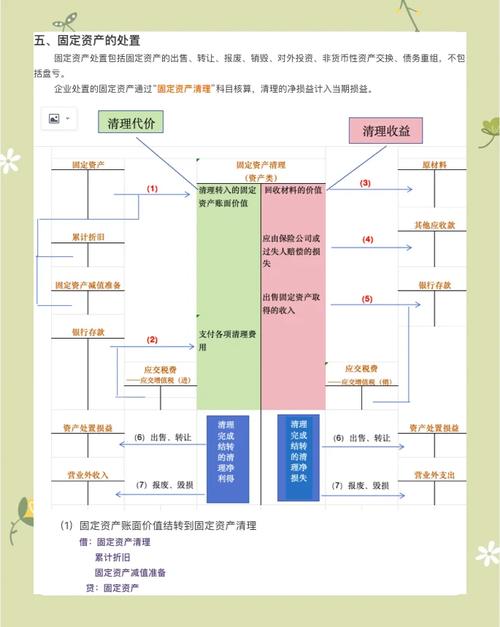

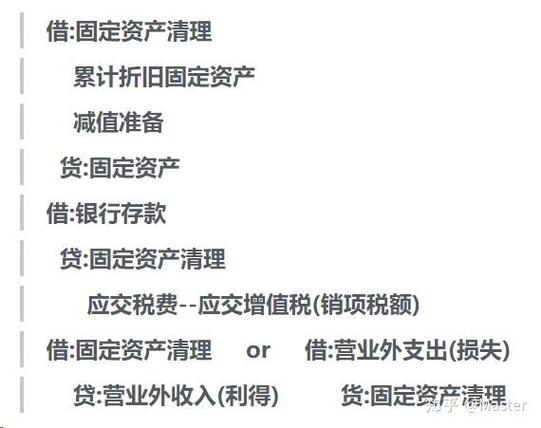

处置固定资产净收益计入营业外收入科目。具体会计处理流程如下:固定资产清理阶段:处置固定资产时,首先通过“固定资产清理”科目进行核算,归集处置过程中的收支情况。会计分录示例:借:固定资产清理、累计折旧,贷:固定资产。

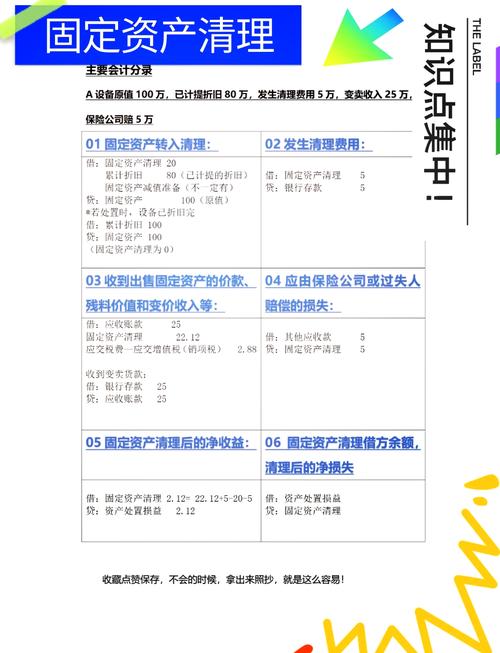

出售固定资产,其收入先计入“固定资产清理”科目,最终的收益或损失计入“资产处置损益”科目。固定资产清理科目:该科目属于资产类会计科目,用于核算企业因出售、报废和毁损等原因转入清理的固定资产净值,以及在清理过程中所发生的清理费用和清理收入。

如何理解”处置固定资产的净收益“的定义,请举例说明,谢谢!

处置固定资产的净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会被转入企业的营业外收入。以下是对该定义的具体解释和举例说明:定义解析 处置固定资产所取得的收入:这是指企业出售、报废或毁损固定资产所获得的现金或其他形式的资产。

“处置固定资产的净收益”是指企业通过出售、报废、毁损等方式处置固定资产所获得的净收益。这个定义可以从以下几个方面来理解:“处置”的含义:“处置”指的是企业主动放弃对某项固定资产的所有权,可能是出于技术更新换代、资产闲置、资金需求等多种原因。

详细解释如下:固定资产处置净收益的定义 固定资产处置净收益,指的是企业在处置其固定资产时,处置收入减去相关成本后所得到的净收益。这是一个非常重要的财务指标,反映了企业在资产重组或经营调整过程中,固定资产处置所带来的经济利益流入。

处置固定资产净收益指的是企业通过出售固定资产所获得的收入,在扣除相关处置费用后的净收益部分。 基本概念解读:处置固定资产净收益指的是企业将手中不再使用或闲置的固定资产进行出售或转让后所获得的收入。固定资产包括土地、建筑物、机器设备等各类长期资产。

固定资产报废净收益

〖壹〗、固定资产报废净收益指企业报废固定资产时,实际收到的金额减去固定资产账面价值及处置费用后的余额。其计算与会计处理等信息如下:计算公式:净收益 = 实际收到金额 - 固定资产账面价值 - 处置费用。其中,固定资产账面价值是固定资产原始成本减去累计折旧后的余额,处置费用包含清理费用、运输费用等。

〖贰〗、报废固定资产净收益应计入“营业外收入”科目。在企业财务处理里,报废固定资产净收益指企业报废固定资产时,所获收入减去相关成本后的差额。

〖叁〗、报废固定资产取得的净收益计入“营业外收入”科目。“营业外收入”属于损益类科目,用于核算企业发生的与日常活动无直接关系的各项利得。固定资产报废是指固定资产由于参加生产或某种特殊原因,丧失其使用价值而发生的废弃,并非企业的日常经营活动。

〖肆〗、报废固定资产取得的净收益,指企业在报废固定资产时,实际收到的金额减去固定资产的账面价值及处置过程中发生的各项费用后的余额。计算公式为:净收益 = 实际收到金额 - 固定资产账面价值 - 处置费用。

〖伍〗、固定资产报废净收益的定义:固定资产报废净收益是指在固定资产因丧失使用功能、自然灾害等原因而报废时,通过清理过程获得的净收益。会计处理流程:在固定资产报废过程中,首先需要通过固定资产清理这一过渡科目来记录清理过程中发生的各项收入和损失。

〖陆〗、处置固定资产的净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,这部分余额会被转入企业的营业外收入。以下是对该定义的具体解释和举例说明:定义解析 处置固定资产所取得的收入:这是指企业出售、报废或毁损固定资产所获得的现金或其他形式的资产。

处置固定资产的净收益怎么算

处置固定资产的净收益计算公式为:处置固定资产所取得的收入减去处置费用,再减去固定资产账面价值。以下是关于处置固定资产净收益计算的详细说明:计算公式:净收益 = 处置收入 处置费用 固定资产账面价值处置收入:指企业出售固定资产所获得的全部金额。

计算固定资产账面价值:账面价值 = 原价 累计折旧 减值准备= 100万元 40万元 5万元= 55万元计算处置固定资产净收益:净收益 = 售价 处置费用 账面价值= 70万元 2万元 55万元= 13万元因此,该企业在处置这台机器设备后,获得了13万元的净收益,这部分收益将被计入企业的营业外收入。

计算方法:出售固定资产净收益=出售费用 -(账面价值 + 相关税费),其中账面价值是固定资产原始成本减去累计折旧后的余额。也可以通过确定固定资产原值,再算出该资产出售产生的实际收入减去交易手续费、税费等得到的净收入,最后用净收入减去原值计算净收益。

处置固定资产净收益计入什么科目?

处置固定资产净收益计入营业外收入科目。具体会计处理流程如下:固定资产清理阶段:处置固定资产时,首先通过“固定资产清理”科目进行核算,归集处置过程中的收支情况。会计分录示例:借:固定资产清理、累计折旧,贷:固定资产。

处置固定资产净收益应计入利润或损益科目中的“其他收益”项目。以下是具体说明:会计科目:处置固定资产净收益属于企业非经常性的经营活动收益,按照会计准则,这部分收益应计入利润或损益表中的“其他收益”科目。计算方式:处置固定资产的净收益是通过实际收益减去固定资产的账面价值来计算的。

出售固定资产净收益通常计入“资产处置损益”科目。根据《企业会计准则》,该科目用于核算企业在处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产等长期资产过程中所产生的处置利得或损失。

处置固定资产净收益计入资产处置损益科目。在处置固定资产的过程中,应首先通过固定资产清理科目进行核算,汇集处置过程中的所有收入和支出。最终实现的净收益将转移到资产处置损益科目中,而净损失则相应结转。如果处置结果是净收益,则在固定资产清理科目借方登记,同时在资产处置损益科目贷方确认。

关于处置固定资产净收益和处置固定资产净收益的账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。