大家好,今天给各位分享固定资产清理账务处理的一些知识,其中也会对有残值的固定资产清理账务处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产清理怎么做账务处理?

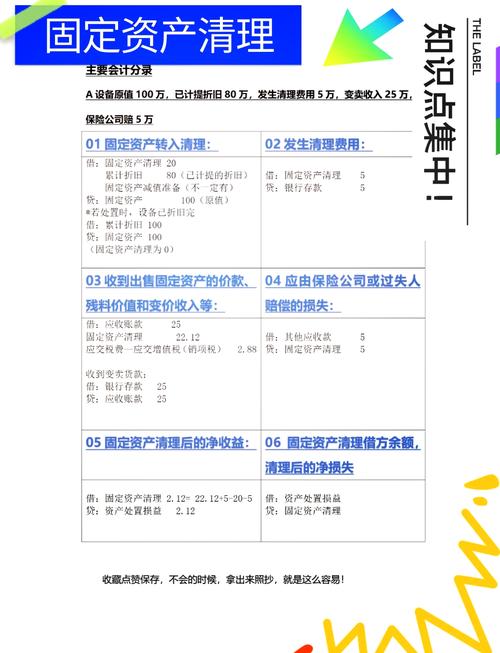

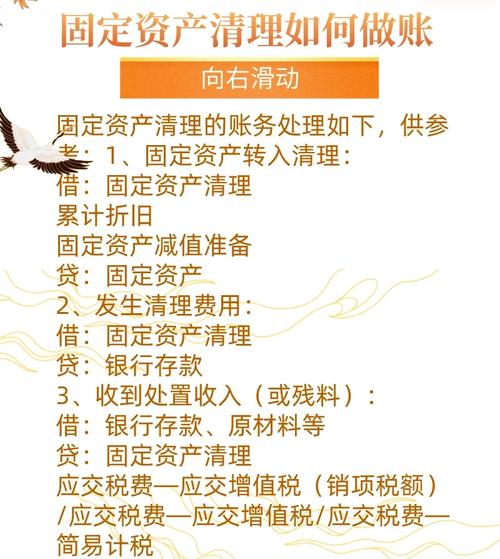

固定资产清理的账务处理可以按照以下步骤进行: 固定资产转入清理 会计分录:借:固定资产清理、累计折旧;贷:固定资产。这一步是将固定资产从原账户中转出,同时累计折旧也相应转出,以反映固定资产的实际净值。 支付清理费用 会计分录:借:固定资产清理;贷:银行存款、应交税费——应交增值税。

固定资产清理的账务处理步骤如下:进行固定资产盘点与评估:目的:确保准确了解所有固定资产的数量、种类和当前价值。操作:对固定资产进行折旧、报废或其他处理方式的分析和评估,确定具体的账务处理方法。记录:对评估中发现的可能损失或收益部分进行特别记录。

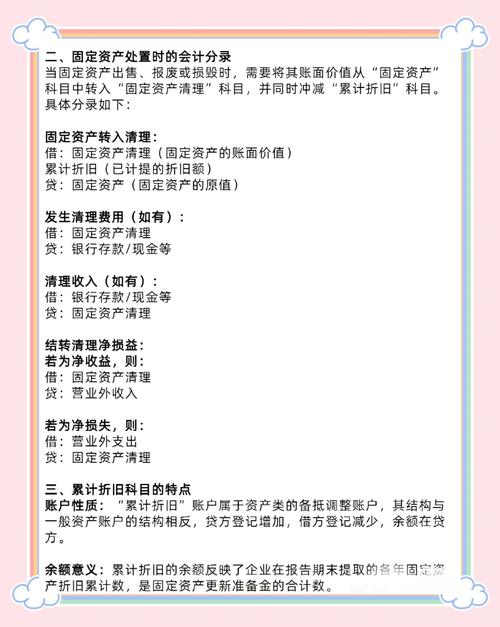

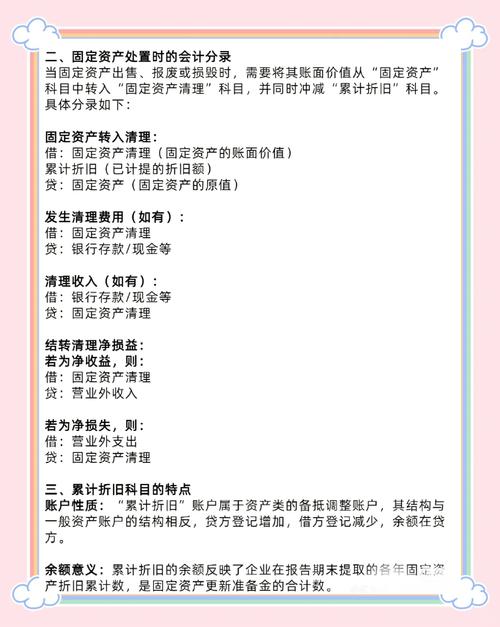

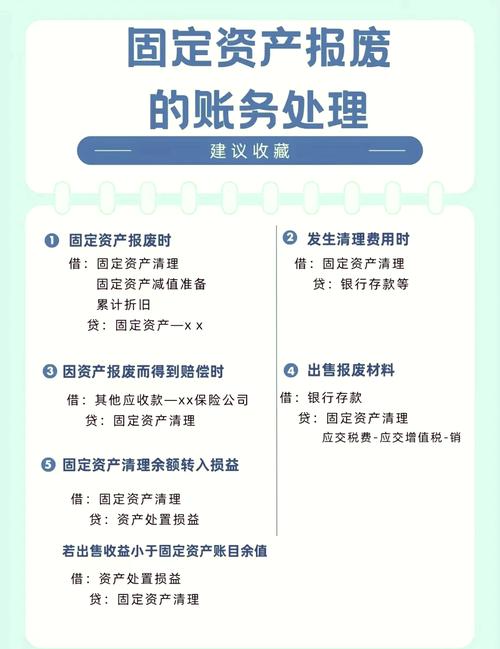

出售或报废固定资产时,首先需将账面价值转入清理,具体账务处理为:借:固定资产清理(转入清理的固定资产账面价值)、累计折旧(已计提的折旧)、固定资产减值准备(已计提的减值准备),贷:固定资产(固定资产的账面原价)。清理费用发生时,借:固定资产清理,贷:银行存款。

固定资产清理的账务处理通常包括以下几个步骤:固定资产转入清理:将固定资产的账面价值转入固定资产清理科目。账务处理为:借记固定资产清理账户,贷记固定资产和累计折旧账户。清理成本的确认:确认与清理相关的税费、变卖收入等清理成本。

固定资产清理的账务处理分录?

会计分录:借:固定资产清理;贷:银行存款。收到处置收入或残料:会计分录:借:银行存款/原材料等;贷:固定资产清理。处理增值税:会计分录:借:应交税费—应交增值税/应交税费—简易计税;贷:固定资产清理。记录保险赔偿或责任方赔偿:会计分录:借:其他应收款;贷:固定资产清理。

借:长期待摊费用借:营业外支出——非常损失借:营业外支出——处理固定资产净损失贷:固定资产清理以上是固定资产清理的记账及会计分录处理方法,企业在实际操作中应根据具体情况进行会计处理。

固定资产清理的会计分录处理方式如下:出售、报废和毁损的固定资产转入清理时:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产发生清理费用时:借:固定资产清理贷:银行存款清理完毕后:净收益:根据资产是否还有价值,转入“营业外收入”或“资产处置损益”账户。

固定资产清理的账务处理可以按照以下步骤进行: 固定资产转入清理 会计分录:借:固定资产清理、累计折旧;贷:固定资产。这一步是将固定资产从原账户中转出,同时累计折旧也相应转出,以反映固定资产的实际净值。 支付清理费用 会计分录:借:固定资产清理;贷:银行存款、应交税费——应交增值税。

出售固定资产转入清理的会计分录应写为:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产解释:固定资产清理:这是一个过渡性的会计科目,用于核算企业因出售、报废、毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理的账务处理如何做?

固定资产清理的账务处理主要包括以下几个步骤:转出固定资产:企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产,首先需按该项固定资产的账面价值,借记“固定资产清理”科目。同时,按已计提的累计折旧,借记“累计折旧”科目。按其账面原价,贷记“固定资产”科目。

固定资产清理的账务处理可以按照以下步骤进行: 固定资产转入清理 会计分录:借:固定资产清理、累计折旧;贷:固定资产。这一步是将固定资产从原账户中转出,同时累计折旧也相应转出,以反映固定资产的实际净值。 支付清理费用 会计分录:借:固定资产清理;贷:银行存款、应交税费——应交增值税。

固定资产清理的账务处理流程如下:初始处理 账面价值处理:按照固定资产的账面价值,借记“固定资产清理”科目。 累计折旧处理:同时,按照已计提的累计折旧,借记“累计折旧”科目。 原价贷记:按照固定资产的账面原价,贷记“固定资产”科目。如果已计提了减值准备,还需同时结转减值准备。

固定资产清理的账务处理通常包括以下几个步骤:固定资产转入清理:将固定资产的账面价值转入固定资产清理科目。账务处理为:借记固定资产清理账户,贷记固定资产和累计折旧账户。清理成本的确认:确认与清理相关的税费、变卖收入等清理成本。

固定资产清理的账务处理步骤如下:进行固定资产盘点与评估:目的:确保准确了解所有固定资产的数量、种类和当前价值。操作:对固定资产进行折旧、报废或其他处理方式的分析和评估,确定具体的账务处理方法。记录:对评估中发现的可能损失或收益部分进行特别记录。

固定资产清理如何进行账务处理

固定资产清理的账务处理主要包括以下几个步骤:转出固定资产:企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产,首先需按该项固定资产的账面价值,借记“固定资产清理”科目。同时,按已计提的累计折旧,借记“累计折旧”科目。按其账面原价,贷记“固定资产”科目。

固定资产清理的账务处理流程如下:初始处理 账面价值处理:按照固定资产的账面价值,借记“固定资产清理”科目。 累计折旧处理:同时,按照已计提的累计折旧,借记“累计折旧”科目。 原价贷记:按照固定资产的账面原价,贷记“固定资产”科目。如果已计提了减值准备,还需同时结转减值准备。

固定资产清理的账务处理可以按照以下步骤进行: 固定资产转入清理 会计分录:借:固定资产清理、累计折旧;贷:固定资产。这一步是将固定资产从原账户中转出,同时累计折旧也相应转出,以反映固定资产的实际净值。 支付清理费用 会计分录:借:固定资产清理;贷:银行存款、应交税费——应交增值税。

固定资产清理的账务处理步骤如下:进行固定资产盘点与评估:目的:确保准确了解所有固定资产的数量、种类和当前价值。操作:对固定资产进行折旧、报废或其他处理方式的分析和评估,确定具体的账务处理方法。记录:对评估中发现的可能损失或收益部分进行特别记录。

固定资产清理的账务处理主要分为以下三个步骤:固定资产转为固定资产清理:当固定资产需要被清理时,首先需要将其从固定资产账户中转出,并同时考虑其累计折旧和可能的减值准备。会计分录:借固定资产清理、累计折旧、固定资产减值准备,贷固定资产。

固定资产清理账务处理

〖壹〗、会计分录:借:固定资产清理;贷:银行存款。收到处置收入或残料:会计分录:借:银行存款/原材料等;贷:固定资产清理。处理增值税:会计分录:借:应交税费—应交增值税/应交税费—简易计税;贷:固定资产清理。记录保险赔偿或责任方赔偿:会计分录:借:其他应收款;贷:固定资产清理。

〖贰〗、固定资产转为固定资产清理:借:固定资产清理;累计折旧;固定资产减值准备。贷:固定资产。出售固定资产收到款项:借:银行存款。贷:固定资产清理;应交税费-应交增值税-销项税额。结转清理损益:借:资产处置损益。贷:固定资产清理,要是卖赚了,做与之相反的分录。

〖叁〗、固定资产清理的账务处理流程如下:初始处理 账面价值处理:按照固定资产的账面价值,借记“固定资产清理”科目。 累计折旧处理:同时,按照已计提的累计折旧,借记“累计折旧”科目。 原价贷记:按照固定资产的账面原价,贷记“固定资产”科目。如果已计提了减值准备,还需同时结转减值准备。

〖肆〗、固定资产清理的账务处理主要包括以下几点: 固定资产转入清理 当固定资产需要清理时,需将其原值、累计折旧及减值准备等相关账户余额转入“固定资产清理”科目。 记录残值收入 清理过程中,若固定资产有残值出售,所得收入应记录在“固定资产清理”科目中,作为清理的总收入部分。

〖伍〗、固定资产清理的账务处理步骤如下:进行固定资产盘点与评估:目的:确保准确了解所有固定资产的数量、种类和当前价值。操作:对固定资产进行折旧、报废或其他处理方式的分析和评估,确定具体的账务处理方法。记录:对评估中发现的可能损失或收益部分进行特别记录。

固定资产清理怎么做账务处理

出售或报废固定资产时,首先需将账面价值转入清理,具体账务处理为:借:固定资产清理(转入清理的固定资产账面价值)、累计折旧(已计提的折旧)、固定资产减值准备(已计提的减值准备),贷:固定资产(固定资产的账面原价)。清理费用发生时,借:固定资产清理,贷:银行存款。

固定资产清理的账务处理步骤如下:进行固定资产盘点与评估:目的:确保准确了解所有固定资产的数量、种类和当前价值。操作:对固定资产进行折旧、报废或其他处理方式的分析和评估,确定具体的账务处理方法。记录:对评估中发现的可能损失或收益部分进行特别记录。

固定资产提完折旧后,不再提取折旧了。如果该项固定资产可以继续使用的话,继续挂账,不需要作帐处理,待报废时再进行帐务处理。

账务处理:借记“固定资产清理”科目,贷记“银行存款”科目。此步骤记录清理过程中产生的费用支出。销售残值并缴纳增值税:账务处理:收到残值收入时,借记“银行存款”科目,贷记“固定资产清理”科目。同时,计提并缴纳增值税,借记“应交税费简易计税”科目,贷记“固定资产清理”科目。

固定资产清理的账务处理主要包括以下步骤:固定资产账面价值转出:操作:将固定资产从其账面价值中转出,计入“固定资产清理”科目。同时,按已计提的累计折旧借记“累计折旧”科目,按已计提的减值准备借记“固定资产减值准备”科目,按固定资产原价贷记“固定资产”科目。

固定资产清理的账务处理主要分为以下三个步骤:固定资产转为固定资产清理:当固定资产需要被清理时,首先需要将其从固定资产账户中转出,并同时考虑其累计折旧和可能的减值准备。会计分录:借固定资产清理、累计折旧、固定资产减值准备,贷固定资产。

关于固定资产清理账务处理和有残值的固定资产清理账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。