大家好,今天给各位分享减免税会计分录录的一些知识,其中也会对减免税费账务处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

税控减免税会计分录

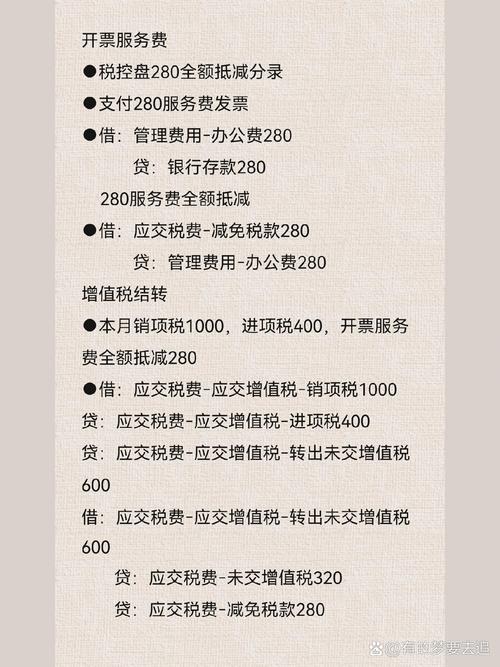

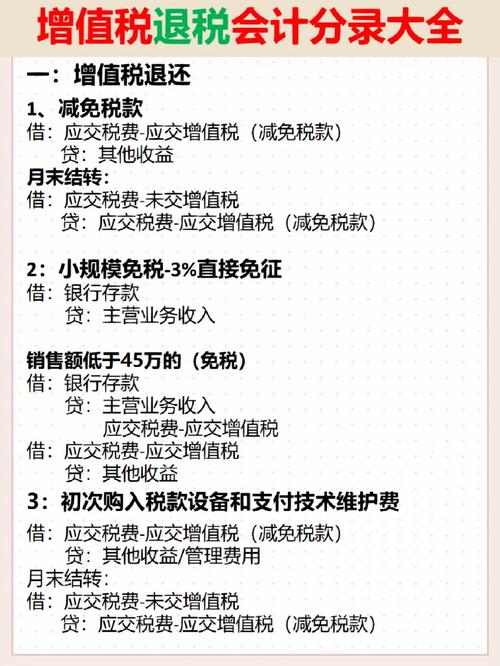

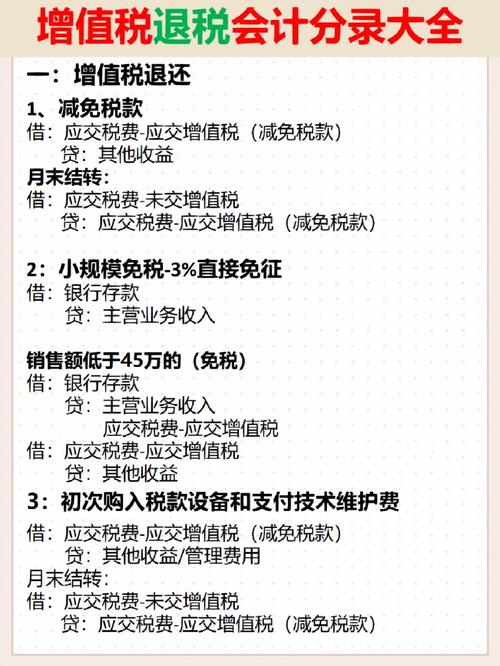

〖壹〗、税控减免税的会计分录处理如下:企业购买税控盘时的会计分录:借:管理费用——税控设备及服务费贷:银行存款结转企业管理费用时的会计分录:借:应交税费——应交增值税同时,以红字冲减管理费用:借:管理费用——税控设备对于金税盘减免税款的申报及会计分录:在增值税申报报表的应纳税额减征额栏填入数据。

〖贰〗、税控减免税的会计分录主要包括以下两部分:企业购买税控盘时的会计分录:借:管理费用——税控设备及服务费贷:银行存款这一步骤记录了企业购买税控盘及相关服务费用的支出,并将其归类为管理费用。

〖叁〗、当小规模纳税人支付税控服务费时,应首先将其计入“管理费用—服务费”科目。会计分录为:借:管理费用—服务费;贷:库存现金。享受减免政策的账务处理:由于小规模纳税人首次购买税控盘时缴纳的技术维护费可享受增值税全额抵减的优惠政策,因此在享受该政策时,需要做减免税分录。

〖肆〗、税控减免税结转会计分录:支付款项并收到发票的时候:借:管理费用-办公费,贷:银行存款,小规模纳税人全额抵减的时候:借:应交税费-应交增值税 借方蓝字,借:管理费用-办公费 借方红字,一般纳税人全额抵减的时候:借:应交税费-应交增值税-减免税额 借方蓝字,借:管理费用-办公费 借方红字。

〖伍〗、减免税抵扣费的会计分录应分为两种情况处理:对于税收返还形式的政府补助:会计分录:借:应交税费贷:营业外收入说明:税收返还是政府按照国家规定,采取先征后返、即征即退等方式向企业返还的税款,属于政府补助的一种形式。在会计处理上,应将其计入“营业外收入”科目。

〖陆〗、企业购买金税盘等税控设备及其服务费支付的款项,按现行税法可以在增值税缴纳时,全额抵扣,其分录分为2个步骤,企业支付购买税控设备的款项时,其分录为,借:管理费用—办公费,贷:银行存款等。实际全额抵减税额时,分录为,借:应交税费—应交增值税—减免税额,贷:营业外收入—税费减免。

减免税会计分录

税控减免税的会计分录处理如下:企业购买税控盘时的会计分录:借:管理费用——税控设备及服务费贷:银行存款结转企业管理费用时的会计分录:借:应交税费——应交增值税同时,以红字冲减管理费用:借:管理费用——税控设备对于金税盘减免税款的申报及会计分录:在增值税申报报表的应纳税额减征额栏填入数据。

减免税抵扣费的会计分录应分为两种情况处理:对于税收返还形式的政府补助:会计分录:借:应交税费贷:营业外收入说明:税收返还是政府按照国家规定,采取先征后返、即征即退等方式向企业返还的税款,属于政府补助的一种形式。在会计处理上,应将其计入“营业外收入”科目。

出售固定资产减免税的会计分录如下:确认减免税款时:借:固定资产清理贷:应交税费——应交增值税缴纳税款并确认营业外收入时:若前期有计提但实际未缴纳税款,则通过“应交税费”科目的借方与“营业外收入”科目的贷方进行对冲,但实际操作中可能直接跳过税款缴纳步骤,直接确认营业外收入。

税基式减免:通过缩小计税依据方式来实现税收减免,具体应用形式有设起征点、免征额和允许跨期结转等。税率式减免:通过降低税率的方式来实现税收的减免。税额式减免:通过直接减免税收的方式来实现税收减免,具体包括全额免征、减半征收、核定减征率和核定减征额等。

减免税会计分录怎么做

〖壹〗、减免税抵扣费的会计分录应分为两种情况处理:对于税收返还形式的政府补助:会计分录:借:应交税费贷:营业外收入说明:税收返还是政府按照国家规定,采取先征后返、即征即退等方式向企业返还的税款,属于政府补助的一种形式。在会计处理上,应将其计入“营业外收入”科目。

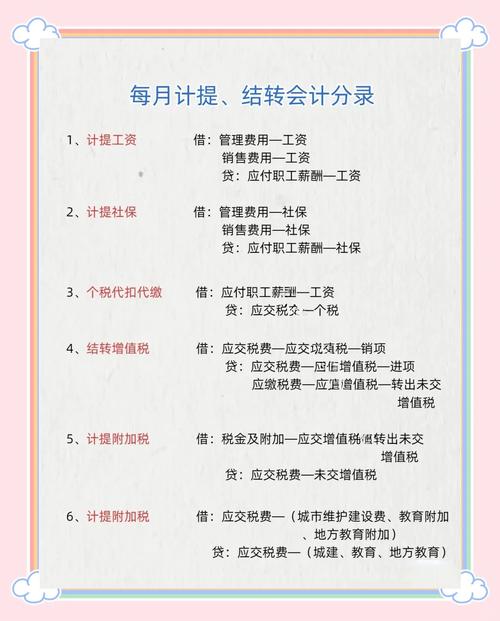

〖贰〗、会计分录:借记“所得税费用”,贷记“应交税费——应交所得税”。说明:这一步反映了企业在计提减免所得税时,虽然有所减免,但仍需按照实际缴纳的金额记录所得税费用,并相应增加“应交税费——应交所得税”的贷方余额。

〖叁〗、借:管理费用——税控设备及服务费贷:银行存款结转企业管理费用时的会计分录:借:应交税费——应交增值税同时,以红字冲减管理费用:借:管理费用——税控设备对于金税盘减免税款的申报及会计分录:在增值税申报报表的应纳税额减征额栏填入数据。

出售固定资产减免税会计分录

出售固定资产减免税的会计分录如下:确认减免税款时:借:固定资产清理贷:应交税费——应交增值税缴纳税款并确认营业外收入时:若前期有计提但实际未缴纳税款,则通过“应交税费”科目的借方与“营业外收入”科目的贷方进行对冲,但实际操作中可能直接跳过税款缴纳步骤,直接确认营业外收入。

出售固定资产减免税款的会计分录 借:固定资产清理 贷:应交税费——应交增值税(简易计税)缴纳税款时:借:应交税费——应交增值税(简易计税)贷:银行存款 营业外收入 如何理解营业外收入?营业外收入是企业财务成果的组成部分,主要是指与企业日常营业活动没有直接关系的各项利得。

贷:应缴税费-应交增值税-销项税 200 但是,这样的处理方式可能会让人感觉有些不舒服,因为省略了减免的100元。因此,我建议这样处理会更合理:借:固定资产清理 200 应缴税费-应交增值税-减免税 100 贷:应缴税费-应交增值税-销项税 300 这样处理不仅符合税法规定,而且更为直观和规范。

关于减免税会计分录录和减免税费账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。