大家好,今天给各位分享低值易耗品摊销会计分录的一些知识,其中也会对低值易耗品摊销涉及到的科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

低值易耗品摊销的会计分录怎么做

一次摊销法 适用情况:适用于价值低、使用期短的低值易耗品。 会计分录:领用时,借记“管理费用——低值易耗品摊销”,贷记“周转材料”。 分次摊销法 适用情况:适用于价值较高、使用期限长的低值易耗品。

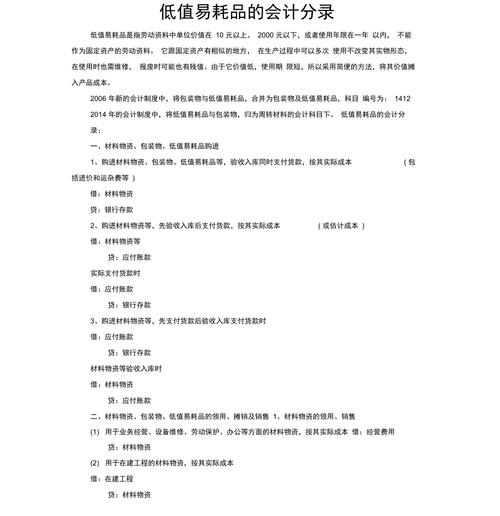

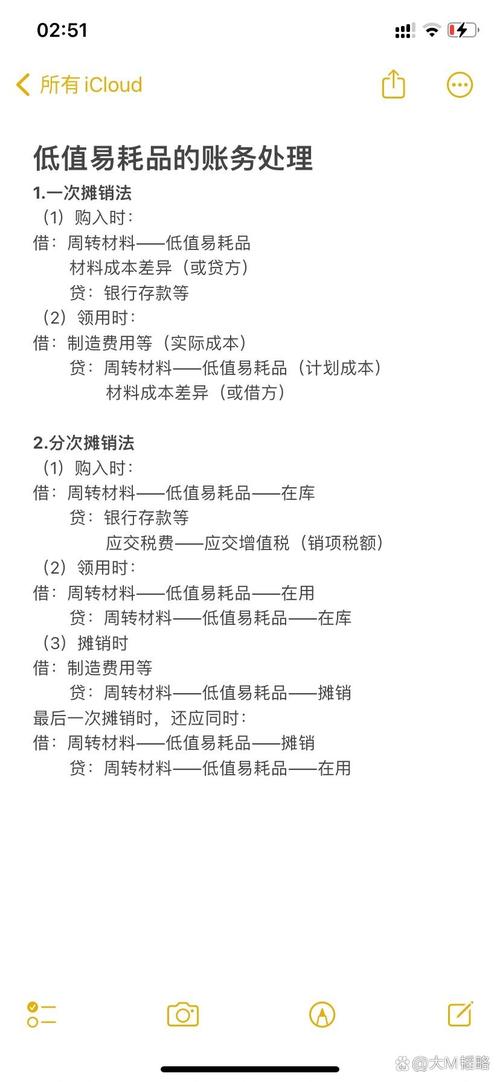

会计分录:领用时先摊销其价值的一半,计入当期成本费用;报废时再摊销剩余的一半。具体分录需根据企业的实际会计处理规则来确定。分期摊销法:适用情况:适用于价值较高、使用期限较长的低值易耗品。这种方法可以确保低值易耗品的成本在其使用寿命内得到均衡摊销。

会计分录:借记“低值易耗品在用”科目,贷记“低值易耗品在库”科目。例如,一台价值1500元的低值易耗品开始使用,会计分录为:借“低值易耗品在用”1500元,贷“低值易耗品在库”1500元。

领用时: 会计分录: 借:周转材料—低值易耗品—在用 贷:周转材料—低值易耗品—在库 此步骤表示低值易耗品从库存状态转变为在用状态。

低值易耗品的做账与会计处理方法主要包括以下两种:一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。

低值易耗品摊销时如何做会计分录

〖壹〗、低值易耗品一次摊销的会计分录处理如下:记录低值易耗品的采购:会计分录:借记“低值易耗品”科目,贷记“现金”科目。例如,采购成本为3000元的低值易耗品,会计分录为:借“低值易耗品”3000元,贷“现金”3000元。

〖贰〗、会计分录:领用时先摊销其价值的一半,计入当期成本费用;报废时再摊销剩余的一半。具体分录需根据企业的实际会计处理规则来确定。分期摊销法:适用情况:适用于价值较高、使用期限较长的低值易耗品。这种方法可以确保低值易耗品的成本在其使用寿命内得到均衡摊销。

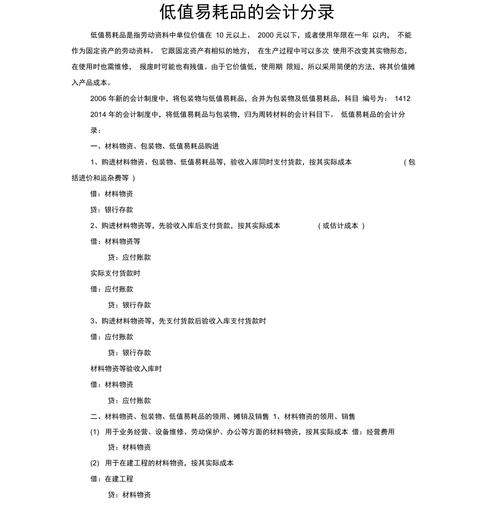

〖叁〗、一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。五五摊销法 购买时:会计分录:借:低值易耗品;贷:库存现金。

〖肆〗、领用时: 会计分录: 借:周转材料—低值易耗品—在用 贷:周转材料—低值易耗品—在库 此步骤表示低值易耗品从库存状态转变为在用状态。

低值易耗品分次摊销的会计分录是什么?

〖壹〗、低值易耗品分次摊销的会计分录主要包括以下两部分:领用时 会计分录: 借:周转材料——低值易耗品——在用 贷:周转材料——低值易耗品——在库 说明:此分录用于记录低值易耗品从库存状态转为在用状态的过程。

〖贰〗、会计分录:借:制造费用;贷:周转材料——低值易耗品——摊销。说明:根据分次摊销法,低值易耗品在领用时摊销其账面价值的单次平均摊销额。此处摊销其价值的一半,通常计入制造费用,因为低值易耗品通常与生产活动相关。

〖叁〗、分次摊销法的会计分录主要包括以下两个方面:领用时 当企业领用低值易耗品时,会计分录为: 借:周转材料低值易耗品在用 贷:周转材料低值易耗品在库 如果是出租或出借包装物,借方三级明细科目应记入“出租包装物”或“出借包装物”,贷方三级明细科目记入“库存包装物”。

〖肆〗、一次摊销法 领用低值易耗品时:如果是车间领用,会计分录为:借周转材料低值易耗品在用,贷周转材料低值易耗品在库。同时,进行摊销,会计分录为:借制造费用,贷周转材料低值易耗品摊销。当低值易耗品报废时,需调整账目,会计分录为:借周转材料低值易耗品摊销,贷周转材料低值易耗品在用。

低值易耗品五五摊销分录怎么做

〖壹〗、会计分录:借记“低值易耗品”账户,贷记“银行存款”或其他相关科目。目的:实现低值易耗品的资产入账。领用低值易耗品时:会计分录:借记“制造费用”或其他相关成本费用科目,贷记“低值易耗品”账户。同时操作:在备查簿中登记已摊销的50%金额。

〖贰〗、低值易耗品五五摊销的会计分录处理如下:领用时摊销50%:当销售部门或其他部门领用低值易耗品时,首先需要按成本的50%进行摊销。例如,若销售部门领用了成本为1500元的办公椅,会计分录应为:借记“营业费用”750元,贷记“低值易耗品——办公椅”750元。

〖叁〗、低值易耗品的做账与会计处理方法主要包括以下两种:一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。

〖肆〗、当企业领用低值易耗品时,应将其成本按五五摊销法进行分摊,即领用时分摊50%,报废时再分摊50%。会计分录如下:借:制造费用 贷:低值易耗品 入账金额*50 为确保管理有序,企业需在登记备查簿中记录每项低值易耗品的详细信息,包括购入、领用及报废的时间和金额等。

〖伍〗、按照会计准则,低值易耗品的摊销通常采用两种方法:五五摊销法和一次摊销法。五五摊销法是一种较为常见的摊销方式。具体操作如下:购入时:借:低值易耗品 贷:银行存款或应付账款 购入低值易耗品时,应借记“低值易耗品”科目,贷记“银行存款”或“应付账款”等科目。

低值易耗品一次摊销的会计分录怎么做?

低值易耗品一次摊销的会计分录处理如下:记录低值易耗品的采购:会计分录:借记“低值易耗品”科目,贷记“现金”科目。例如,采购成本为3000元的低值易耗品,会计分录为:借“低值易耗品”3000元,贷“现金”3000元。

低值易耗品一次摊销的会计分录处理方式如下:购买低值易耗品时:借记:“周转材料——低值易耗品”科目。贷记:“银行存款”或“应付账款”等科目。这一步是将购买的低值易耗品记录在账目中。领用低值易耗品时:借记:“管理费用”或“制造费用”等科目。贷记:“周转材料——低值易耗品”科目。

一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。五五摊销法 购买时:会计分录:借:低值易耗品;贷:库存现金。

一次摊销法 适用情况:适用于价值低、使用期短的低值易耗品。 会计分录:领用时,借记“管理费用——低值易耗品摊销”,贷记“周转材料”。 分次摊销法 适用情况:适用于价值较高、使用期限长的低值易耗品。

低值易耗品一次摊销的会计分录如下:借:根据低值易耗品的具体用途,可以借记“生产成本”、“制造费用”或“管理费用”等科目。这些科目分别对应着产品生产成本、生产过程中的间接费用以及企业行政管理部门的费用。贷:贷记“周转材料——低值易耗品”科目。

低值易耗品一次摊销的会计分录做法如下:会计分录的核心:低值易耗品在领用时,按照其全部成本直接计入制造费用或其他相关成本费用科目。具体做法:借方科目:根据低值易耗品的具体用途,选取相应的成本费用科目。

关于低值易耗品摊销会计分录和低值易耗品摊销涉及到的科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。