大家好,今天给各位分享低值易耗品摊销会计分录的一些知识,其中也会对低值易耗品摊销的账务处理进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

低值易耗品怎么做账?怎么做会计处理?

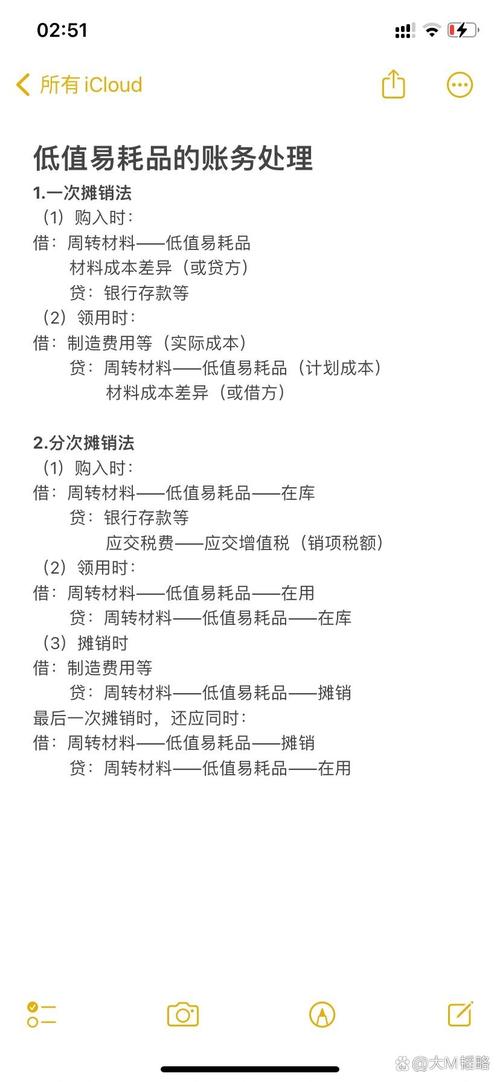

〖壹〗、低值易耗品的做账与会计处理方法主要包括以下两种:一次转销法 购买时:会计分录:借:低值易耗品;贷:库存现金。使用时:会计分录:借:管理费用;贷:低值易耗品。注意:虽然低值易耗品已一次性摊销,但其实体可能仍存在,因此需要记录低值易耗品台账以便盘点。

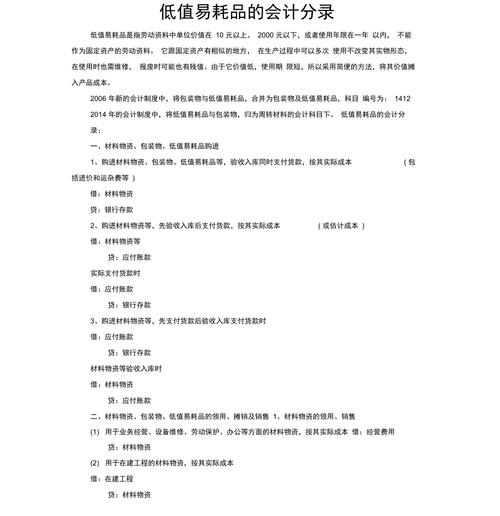

〖贰〗、购买时的账务处理 会计分录:购买低值易耗品时,应借记“周转材料低值易耗品”科目,贷记“银行存款”科目。这表示企业购买了低值易耗品,并支付了相应的款项。

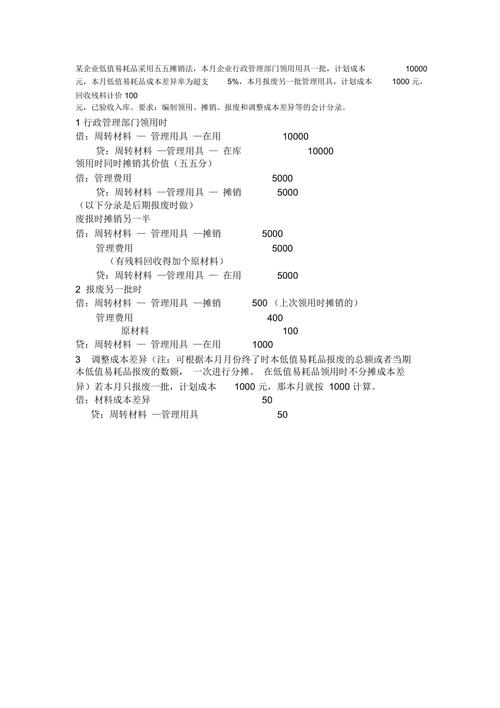

〖叁〗、首次摊销:借记“制造费用”科目,贷记“低值易耗品-摊销”科目。说明:在领用低值易耗品时,首先摊销其价值的50%,并计入制造费用。 报废低值易耗品 残料入库:借记“原材料”科目,贷记“制造费用”等科目。说明:若低值易耗品报废后有残料入库,需将残料价值计入原材料科目,并冲减制造费用。

〖肆〗、企业购入低值易耗品时,应设置“周转材料”科目进行核算。会计分录为:借:周转材料;应交税费应交增值税;贷:银行存款。领用时的账务处理:领用低值易耗品时,应在“周转材料——低值易耗品”明细科目中进行明细结转,由“在库”转为“在用”。

〖伍〗、购入低值易耗品的会计分录处理如下:购入时:借:低值易耗品——明细科目借:应交税费——应交增值税贷:银行存款注意:这里的“低值易耗品——明细科目”需要根据企业实际购买的物品进行详细分类,以便后续管理和摊销。

低值易耗品摊销时如何做会计分录

〖壹〗、低值易耗品一次摊销的会计分录处理如下:记录低值易耗品的采购:会计分录:借记“低值易耗品”科目,贷记“现金”科目。例如,采购成本为3000元的低值易耗品,会计分录为:借“低值易耗品”3000元,贷“现金”3000元。

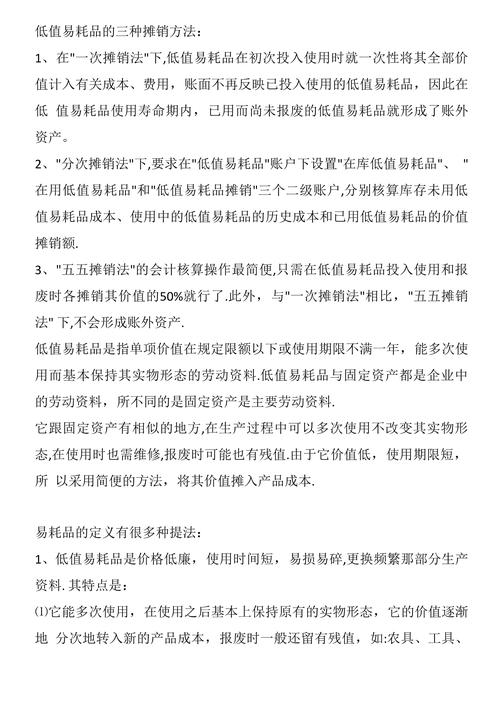

〖贰〗、会计分录:领用时先摊销其价值的一半,计入当期成本费用;报废时再摊销剩余的一半。具体分录需根据企业的实际会计处理规则来确定。分期摊销法:适用情况:适用于价值较高、使用期限较长的低值易耗品。这种方法可以确保低值易耗品的成本在其使用寿命内得到均衡摊销。

〖叁〗、领用时: 会计分录: 借:周转材料—低值易耗品—在用 贷:周转材料—低值易耗品—在库 此步骤表示低值易耗品从库存状态转变为在用状态。

购入低值易耗品及摊销的分录怎么做

〖壹〗、购入低值易耗品及摊销的分录做法如下: 购入低值易耗品 会计分录:借记“低值易耗品-在库”科目,贷记“银行存款”等科目。说明:此分录用于确认低值易耗品资产的增加,并体现资产的入库情况。 从仓库发出低值易耗品 会计分录:借记“低值易耗品-在用”科目,贷记“低值易耗品-在库”科目。

〖贰〗、会计分录:借记“低值易耗品在用”科目,贷记“低值易耗品在库”科目。例如,一台价值1500元的低值易耗品开始使用,会计分录为:借“低值易耗品在用”1500元,贷“低值易耗品在库”1500元。

〖叁〗、低值易耗品的购入和摊销分录处理如下:购入时: 会计分录:借:低值易耗品;贷:现金/银行存款/其他相应的现金等价物。 说明:在采购低值耗品时,将支出的款项从资产类的现金账户转移到非流动资产类的低值易耗品账户中。摊销时: 会计分录:借:管理费用低值易耗品摊销;贷:低值易耗品。

〖肆〗、低值易耗品一次摊销的会计分录处理方式如下:购买低值易耗品时:借记:“周转材料——低值易耗品”科目。贷记:“银行存款”或“应付账款”等科目。这一步是将购买的低值易耗品记录在账目中。领用低值易耗品时:借记:“管理费用”或“制造费用”等科目。贷记:“周转材料——低值易耗品”科目。

〖伍〗、购入低值易耗品时:会计分录:借记“低值易耗品”账户,贷记“银行存款”或其他相关科目。目的:实现低值易耗品的资产入账。领用低值易耗品时:会计分录:借记“制造费用”或其他相关成本费用科目,贷记“低值易耗品”账户。同时操作:在备查簿中登记已摊销的50%金额。

低值易耗品一次摊销的会计分录怎么做?

低值易耗品一次摊销的会计分录处理如下:记录低值易耗品的采购:会计分录:借记“低值易耗品”科目,贷记“现金”科目。例如,采购成本为3000元的低值易耗品,会计分录为:借“低值易耗品”3000元,贷“现金”3000元。

低值易耗品一次摊销的会计分录处理方式如下:购买低值易耗品时:借记:“周转材料——低值易耗品”科目。贷记:“银行存款”或“应付账款”等科目。这一步是将购买的低值易耗品记录在账目中。领用低值易耗品时:借记:“管理费用”或“制造费用”等科目。贷记:“周转材料——低值易耗品”科目。

低值易耗品一次摊销的会计分录如下:借:根据低值易耗品的具体用途,可以借记“生产成本”、“制造费用”或“管理费用”等科目。这些科目分别对应着产品生产成本、生产过程中的间接费用以及企业行政管理部门的费用。贷:贷记“周转材料——低值易耗品”科目。

低值易耗品一次摊销的会计分录做法如下:会计分录的核心:低值易耗品在领用时,按照其全部成本直接计入制造费用或其他相关成本费用科目。具体做法:借方科目:根据低值易耗品的具体用途,选取相应的成本费用科目。

低值易耗品摊销的会计分录怎么做

〖壹〗、会计分录:领用时先摊销其价值的一半,计入当期成本费用;报废时再摊销剩余的一半。具体分录需根据企业的实际会计处理规则来确定。分期摊销法:适用情况:适用于价值较高、使用期限较长的低值易耗品。这种方法可以确保低值易耗品的成本在其使用寿命内得到均衡摊销。

〖贰〗、会计分录:借记“低值易耗品在用”科目,贷记“低值易耗品在库”科目。例如,一台价值1500元的低值易耗品开始使用,会计分录为:借“低值易耗品在用”1500元,贷“低值易耗品在库”1500元。

〖叁〗、领用时: 会计分录: 借:周转材料—低值易耗品—在用 贷:周转材料—低值易耗品—在库 此步骤表示低值易耗品从库存状态转变为在用状态。

〖肆〗、低值易耗品的会计分录处理主要有以下几种方法: 一次摊销法 适用情况:适用于价值低、使用期短的低值易耗品。 会计分录:领用时,借记“管理费用——低值易耗品摊销”,贷记“周转材料”。 分次摊销法 适用情况:适用于价值较高、使用期限长的低值易耗品。

〖伍〗、会计分录:借:原材料;贷:低值易耗品——低值易耗品摊销。说明:在某些情况下,报废的低值易耗品可能产生残料价值,此时需将残料价值计入“原材料”科目,并相应冲减“低值易耗品——低值易耗品摊销”科目。若之前摊销不足,还需补提摊销。

〖陆〗、购入低值易耗品及摊销的分录做法如下: 购入低值易耗品 会计分录:借记“低值易耗品-在库”科目,贷记“银行存款”等科目。说明:此分录用于确认低值易耗品资产的增加,并体现资产的入库情况。

关于低值易耗品摊销会计分录和低值易耗品摊销的账务处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。