大家好,今天给各位分享成本核算流程的一些知识,其中也会对制造业生产成本核算流程进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

成本核算的主要内容和一般流程是什么

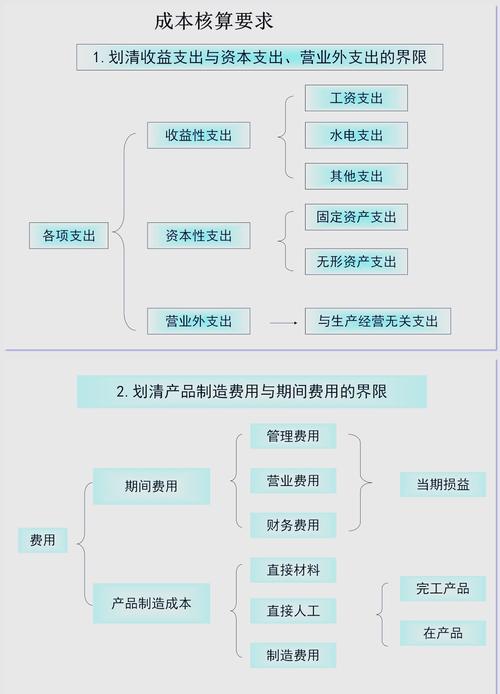

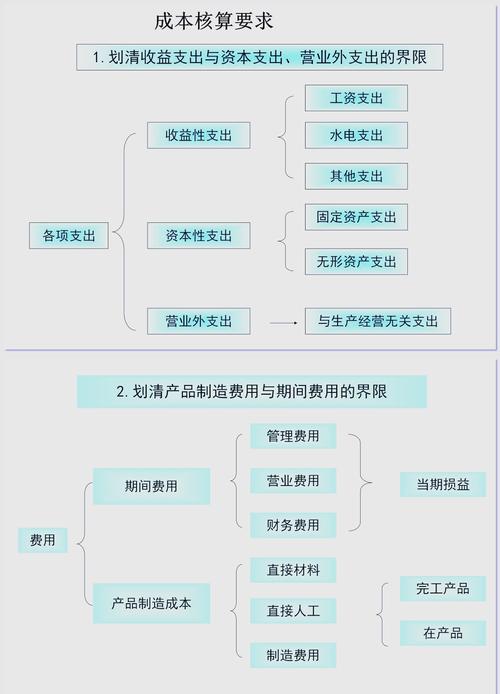

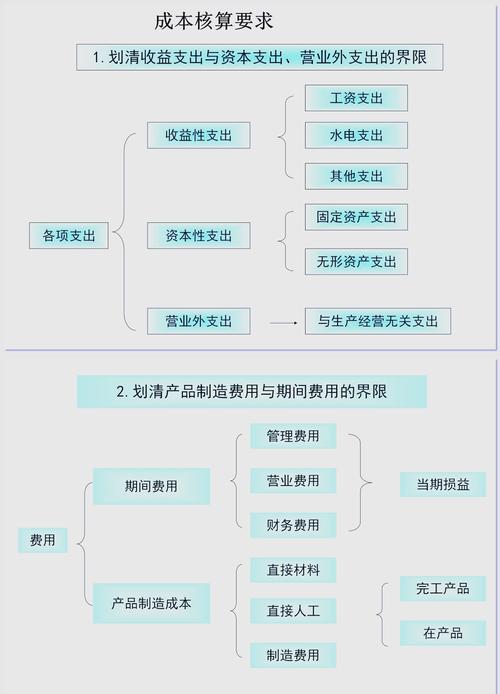

〖壹〗、成本核算的主要内容包括直接材料成本、直接人工成本、制造费用和其他相关成本。其一般流程如下:明确成本核算的主要内容 直接材料成本:这是指企业在生产过程中直接用于产品生产的原材料成本。 直接人工成本:生产过程中直接参与产品生产的员工的工资、奖金和福利等费用。

〖贰〗、产品成本的计算,关键是选取适当的产品成本计算方法。近来企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法等。成本核算的一般流程:根据生产特点和成本管理的要求,确定成本核算对象。确定成本项目。设置有关成本和费用明细账。

〖叁〗、成本核算的主要内容包括材料成本、人工成本和制造费用。材料成本尤为关键,可细分为主要材料和辅助材料。人工成本和制造费用直接计入产品成本时,若不能明确划分,需依据实际生产工艺来确定分配标准。成本核算的一般流程如下:首先,根据生产方式选定成本核算方法,常用方法有品种法、分批法和分步法。

〖肆〗、成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

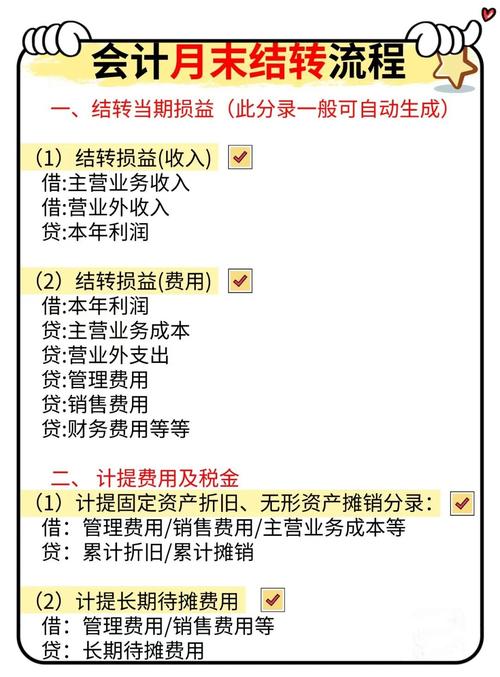

〖伍〗、从生产费用发生开始,到算出完工产品总成本和单位成本为止的整个成本计算的步骤。成本核算程序一般分为以下几个步骤:『1』生产费用支出的审核。

〖陆〗、成本会计的工作内容主要包括成本核算、分析、管理固定资产账等,流程有收集单据、确定计算方法等。具体如下:工作内容成本核算:总结各项费用并归集分配,制作记账凭证并登账,月末核算费用,统计费用指标考核结果上报。成本分析:根据成本构成、历史情况和计划指标进行比较,出具成本分析报告。

生产型企业成本核算会计分录

〖壹〗、生产型企业成本核算的会计分录主要包括以下几个方面:生产经营领用材料:会计分录:借:生产成本;贷:原材料。说明:此分录用于记录生产过程中直接材料的消耗。生产工人工资分配:会计分录:借:生产成本;贷:应付职工薪酬。说明:此分录用于记录生产过程中直接人工成本的分配。

〖贰〗、- 生产工人工资分配:借:生产成本 贷:应付职工薪酬 - 结转制造费用:借:生产成本 贷:制造费用 - 完工入库:借:库存商品 贷:生产成本--基本生产成本 生产成本归集和账务处理在工业企业很常见。会计分录是根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。

〖叁〗、生产企业成本的会计分录主要包括以下几个步骤:制造费用转入生产成本:会计分录:借:生产成本——直接材料/制造费用等;贷:制造费用/原材料等。说明:此步骤是将企业在生产过程中发生的各项间接成本和直接材料成本转入生产成本科目,以便准确核算产品成本。

〖肆〗、生产企业成本会计分录主要包括以下几个步骤:制造费用等结转到生产成本:分录:借:生产成本—直接材料/制造费用等;贷:制造费用、原材料等。这一步是将企业在生产过程中发生的制造费用、直接材料等成本,结转到生产成本科目中。

〖伍〗、一般制造业生产成本核算的账务处理主要包括以下步骤:采购原材料或商品时:会计分录:借:库存商品/原材料,应交税费—应交增值税;贷:应付账款/库存现金/银行存款。生产车间领用材料时:会计分录:借:生产成本;贷:原材料。

用友t+的供应链成本核算流程

用友T+的供应链成本核算流程主要包括以下几个关键步骤: 采购管理模块数据录入与成本计算 企业将采购订单、发票等数据录入系统。 系统自动计算采购成本,并实时监控采购成本的变化。 销售管理模块数据录入与收入计算 企业录入销售订单、发票等信息。 系统自动计算销售收入,使企业迅速了解收入情况。

用友T3标准版中的成本核算流程,主要分为几个关键步骤。首先,用户需登录T3系统,然后进入财务模块中的成本管理界面。下面,用户应选取费用分配或生产成本分配,依据具体需求确定相应的核算策略。在这一过程中,用户需要准确填写各项成本信息,比如费用类型、涉及的对象、结算方式等。

这个您用的是什么版本的软件哦。一般来说是在存货核算这个模块先将所有入库的单据进行正常单据记账,再做月末处理,再做和材料出库有关的正常单据记账。这样您材料出库的成本就有了。有了之后你再加上人工费等其他间接费用就可以计算出成本了。最后到产品成本分配中去分配产成品的成本。

用友月末结转成本的步骤如下:库存管理流程:采购管理和销售管理结账:首先,确保采购管理和销售管理模块已经完成了月末结账。库存管理审核与结账:进入库存管理模块,对库存数据进行审核,并完成结账操作。

成本核算流程(谢谢)

〖壹〗、成本核算流程 明确核算对象和内容 在成本核算前,需要明确核算的对象和内容,这通常是基于企业或项目的实际运营情况来确定的。核算对象可以是产品、服务、项目等,核算内容则涵盖了与这些对象相关的所有成本,如直接材料成本、直接人工成本、间接成本等。进行成本归集 下面进入成本归集阶段。

〖贰〗、主要流程及分录:收到受托加工材料物资时:不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

〖叁〗、根据生产特点和成本管理的要求,确定成本核算对象。 确定成本项目。企业计算产品生产成本时,通常应设置“直接材料”“燃料及动力”“直接人工”“制造费用”等成本项目。 设置有关成本和费用明细账。

〖肆〗、工业企业成本核算的步骤主要包括以下几点:审核与控制支出、费用 首先,需要对企业的各项支出、费用进行严格地审核和控制。这一步骤的目的是确保所有费用都是合理且必要的,并按照国家统一的会计制度来确定这些费用是应计入生产费用还是期间费用,以及它们应归属于哪一类具体的费用项目。

〖伍〗、成本核算的基本流程如下:明确成本对象 在企业的生产经营过程中,首先要确定哪些费用需要纳入成本核算的范围,即明确成本对象。成本对象可以是产品、服务或项目等。 明确成本对象时,需要考虑企业的经营特点和业务需要,确保准确计算产品成本,为后续的成本核算工作奠定基础。

〖陆〗、生产企业成本核算流程主要包括以下步骤:确认成本对象:确定需要进行成本核算的具体产品或项目,这是成本核算的基础。归集成本:将生产过程中发生的各项费用,如直接材料、直接人工、制造费用等,按照成本对象进行归集。这一步骤要求准确记录各项费用的发生情况,确保数据的完整性和准确性。

关于成本核算流程和制造业生产成本核算流程的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。