大家好,今天给各位分享什么是待摊费用的一些知识,其中也会对待摊费用的标准进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

待摊费用是什么费用

〖壹〗、待摊费用是指企业已经支出但尚未在某一会计年度内全部列作当年损益的费用。具体来说:会计概念:待摊费用是一种会计术语,用于描述企业在某个会计期间已经支付,但按照权责发生制的会计原则,应将其成本或费用分摊到多个会计期间的情形。摊销过程:这些费用不是一次性全部计入当期的成本或损失,而是根据受益原则,逐步摊销到各个受益期间。

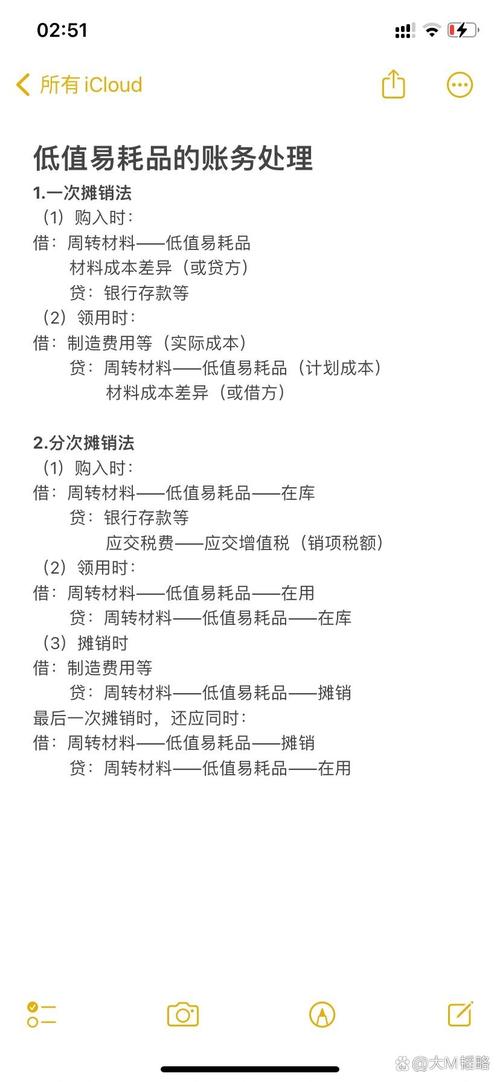

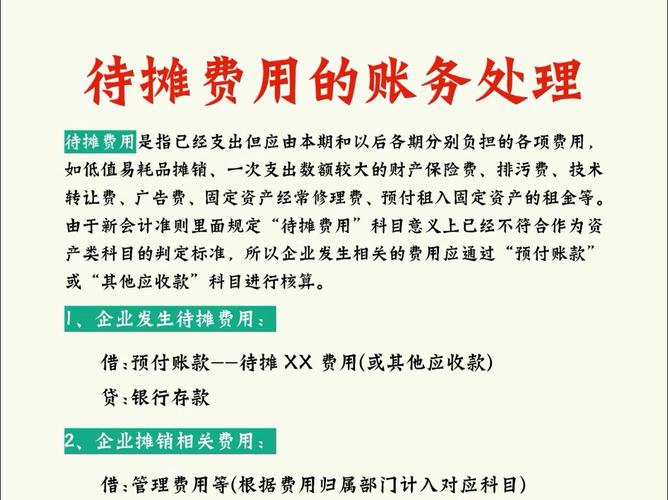

〖贰〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。以下是关于待摊费用的详细解释:费用性质:待摊费用通常包括低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

〖叁〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:涵盖内容:待摊费用包括但不限于低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

〖肆〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:费用性质:这些费用是企业已经支付,但按照其受益期限,不应全部计入支付当期的成本或费用,而是需要在未来的一个或多个会计期间内逐步摊销。

待摊费用是指什么

待摊费用是指企业在一定期间内需要分期摊销的费用支出。具体包括以下几个方面: 预付的租赁费用:企业在租赁某些设施或设备时,可能会预先支付一定时期的租金。这部分预付的租赁费用就是待摊费用的一部分。企业会在后续的使用过程中,按照租赁期限分摊这些费用。

待摊费用是指企业已经支出但尚未在某一会计年度内全部列作当年损益的费用。具体来说:会计概念:待摊费用是一种会计术语,用于描述企业在某个会计期间已经支付,但按照权责发生制的会计原则,应将其成本或费用分摊到多个会计期间的情形。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:费用性质:这些费用是企业已经支付,但按照其受益期限,不应全部计入支付当期的成本或费用,而是需要在未来的一个或多个会计期间内逐步摊销。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。以下是关于待摊费用的详细解释:费用性质:待摊费用通常包括低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

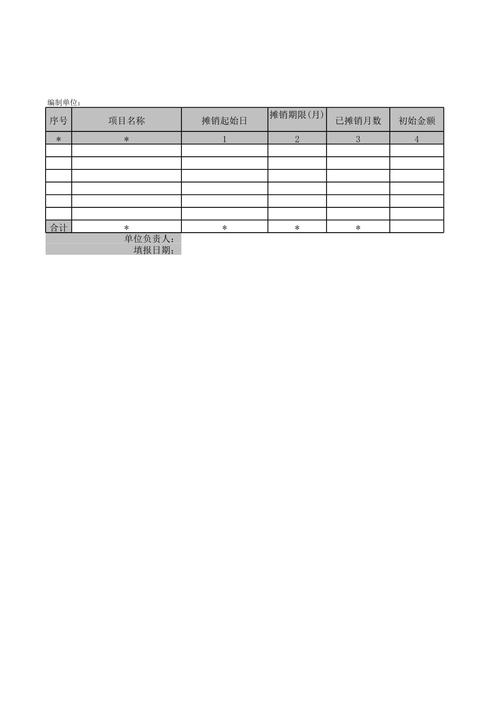

待摊费用应放在“待摊费用”科目。待摊费用是指企业已经支出但需要在一定期间内摊销的费用,不能一次性列为当期支出。以下是关于“待摊费用”科目的详细说明:科目用途:“待摊费用”科目用于核算企业已经支出但需要在未来期间内摊销的费用,如预付的财产保险费、长期资产的日常维护费用等。

待摊费用是什么意思

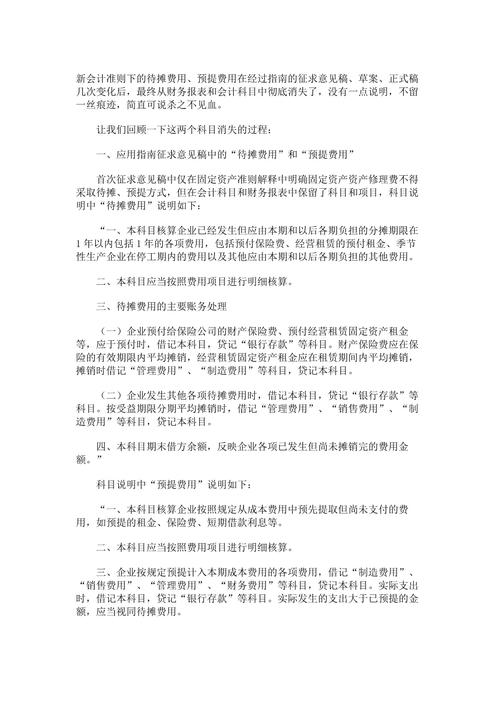

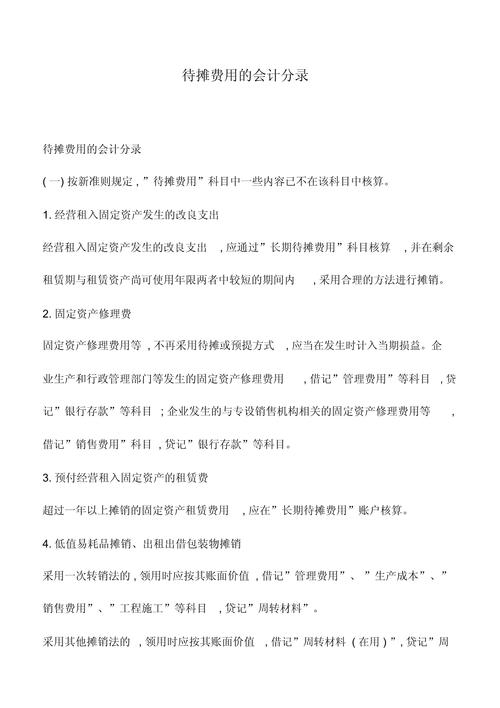

〖壹〗、待摊费用:原指企业已经支出但应由本期和以后各期分别负担的分摊期限在1年以内的各项费用,如低值易耗品摊销、预付保险费、固定资产修理费等。但新会计准则已取消“待摊费用”科目,相关费用应计入“预付账款”或其他相关科目。

〖贰〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。以下是关于待摊费用的详细解释:费用性质:待摊费用通常包括低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

〖叁〗、待摊费用是企业已支付,但需在本期及后续各期分别分摊的费用。具体解释如下:涵盖范围:主要涵盖一年以内需摊销的支出项目,如低值易耗品摊销、预付的保险费、租赁租金、报刊订阅费、固定资产修理费用、印花税票和一次性缴纳需月度分摊的税费等。特点:支付在前,受益或摊销在后。

〖肆〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:涵盖内容:待摊费用包括但不限于低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

什么是待摊费用

〖壹〗、待摊费用是指支出先发生,费用归属后发生的事项,按照时间长短分为短期待摊费用和长期待摊费用。短期待摊费用,是指企业已经支出,但应当由本期和以后各期分别负担的、分摊期在1年以内(含1年)的各项费用,如低值易耗品摊销、预付保险费、一次性购买印花税票和一次性购买印花税税额较大需分摊的数额等。

〖贰〗、待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:涵盖内容:待摊费用包括但不限于低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

〖叁〗、待摊费用是企业已支付,但需在本期及后续各期分别分摊的费用。具体解释如下:涵盖范围:主要涵盖一年以内需摊销的支出项目,如低值易耗品摊销、预付的保险费、租赁租金、报刊订阅费、固定资产修理费用、印花税票和一次性缴纳需月度分摊的税费等。特点:支付在前,受益或摊销在后。

待摊费用费属于什么科目

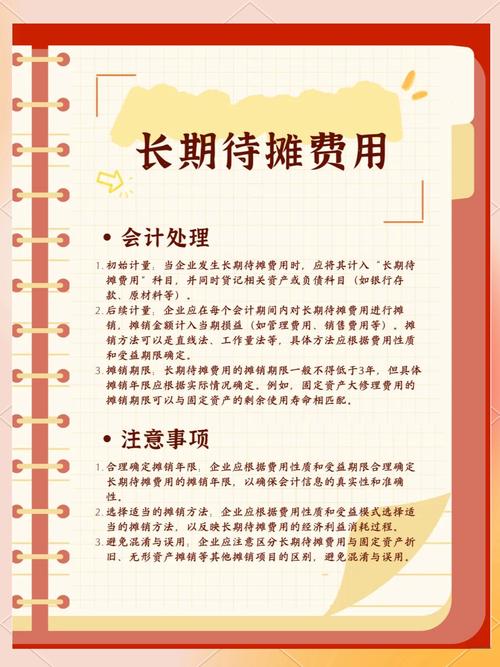

待摊费用在新会计准则中主要计入“其他应付款”或“预付账款”科目,对于摊销期限在一年以上的费用,则通过“长期待摊费用”科目进行核算。以下是详细的解释:短期待摊费用:其他应付款:对于摊销期限在一年以内的待摊费用,如果其性质更偏向于应付而未付的款项,可以计入“其他应付款”科目。

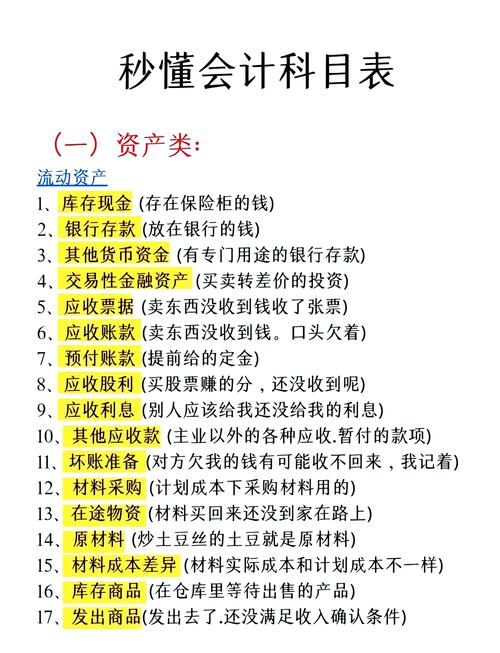

待摊费用属于资产类科目。以下是关于待摊费用的详细解释:定义:待摊费用,也被称为待摊支出或递延费用,是一种会计术语。它主要指的是在一定期间内需要分期摊销的费用。特点:这些费用不能一次性直接计入当期损益,而是需要按照其受益期限进行分摊。这有助于企业更加准确地反映各期的实际经营成果。

待摊费用属于资产类科目。以下是关于待摊费用的详细解释:资产性质的体现:待摊费用发生时,虽然当时并没有全部形成直接的生产力或实际效益,但从长远角度看,这些费用是对企业资产的投入,用于提升未来经济效益。因此,它们被归类为资产类科目。

待摊费用在“待摊费用”科目。以下是关于待摊费用的详细解释:属于资产类账户:待摊费用主要用于核算企业已经支出但尚未摊销的各类费用,它反映了企业的一项资产。核算内容:这些费用通常包括低值易耗品的摊销、预付的租金或保险费等。

待摊费用属于资产类科目。以下是关于待摊费用的详细解释:含义:待摊费用是指企业已经支出但需要摊销到多个会计期间的费用。这些费用通常是由企业为获取未来经济效益而发生的一次性支出,其效益将覆盖多个会计期间。

待摊费用包括什么

〖壹〗、待摊费用具体包括以下几类:预付费用:包括企业在一段时间内预付的各类费用,如租金、保险费以及广告费等。这些费用在实际消费前就已经支付,需要在未来消费时进行分摊。开发支出:指企业在研发新产品或新技术过程中所发生的费用,如研发费用和专利费用等。这类费用往往需要根据项目进度和成果进行分摊。

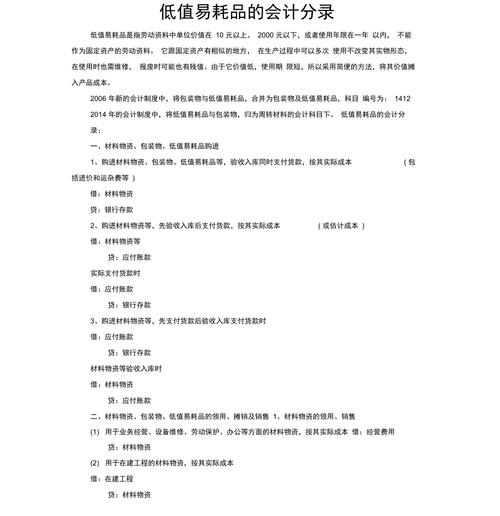

〖贰〗、待摊费用主要包括以下几类:低值易耗品摊销:指企业生产经营中使用的单位价值较低、使用年限较短、容易损坏或需要经常替换的物品的摊销费用。财产保险费:企业为自身财产或特定标的物购买的保险费用,若一次性支付数额较大,则会按期限进行摊销。

〖叁〗、待摊费用主要包括预付的租金、预付的保险费用以及低值易耗品的购置费用等。预付的租金:企业在租赁期内一次性支付的租金,由于租金的作用和影响并非立即显现,且租赁期通常跨越多个会计期间,因此需要将预付的租金按照一定的时间分摊到各个受益的会计期间内。

〖肆〗、待摊费用主要包括以下科目:低值易耗品摊销:企业在运营过程中使用的一些价值较低、易于消耗的物品,在领用后需要进行费用摊销。预付保险费:企业为了经营活动的连续性,预付的某些服务费用,如财产保险等,这些预付的款项需要在未来的服务期间内逐步摊销。

〖伍〗、长期待摊费用主要包括以下几类:租赁房屋支付的租金:企业为了获得稳定的经营场所,租赁办公或生产用房所产生的租金费用,在租赁期内按照合同约定进行分期摊销。使用场地支付的场地使用费:企业在特定区域运营时支付的场地使用费,这类费用在使用期内按月或季度摊销。

待摊费用是什么意思?

待摊费用:原指企业已经支出但应由本期和以后各期分别负担的分摊期限在1年以内的各项费用,如低值易耗品摊销、预付保险费、固定资产修理费等。但新会计准则已取消“待摊费用”科目,相关费用应计入“预付账款”或其他相关科目。

待摊费用是企业已支付,但需在本期及后续各期分别分摊的费用。具体解释如下:涵盖范围:主要涵盖一年以内需摊销的支出项目,如低值易耗品摊销、预付的保险费、租赁租金、报刊订阅费、固定资产修理费用、印花税票和一次性缴纳需月度分摊的税费等。特点:支付在前,受益或摊销在后。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。以下是关于待摊费用的详细解释:费用性质:待摊费用通常包括低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:涵盖内容:待摊费用包括但不限于低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

待摊费用是什么

待摊费用是指支出先发生,费用归属后发生的事项,按照时间长短分为短期待摊费用和长期待摊费用。短期待摊费用,是指企业已经支出,但应当由本期和以后各期分别负担的、分摊期在1年以内(含1年)的各项费用,如低值易耗品摊销、预付保险费、一次性购买印花税票和一次性购买印花税税额较大需分摊的数额等。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:涵盖内容:待摊费用包括但不限于低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。具体来说:费用性质:这些费用是企业已经支付,但按照其受益期限,不应全部计入支付当期的成本或费用,而是需要在未来的一个或多个会计期间内逐步摊销。

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用。以下是关于待摊费用的详细解释:费用性质:待摊费用通常包括低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

关于什么是待摊费用和待摊费用的标准的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。