大家好,今天给各位分享新会计准则待摊费用的一些知识,其中也会对新会计准则待摊费用在哪个科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

待摊费用在新会计准则下的会计处理有什么特点呢?

待摊费用在新会计准则下的会计处理特点主要包括以下几点:部分待摊费用内容调整:不再在“待摊费用”科目核算的内容:经营租入固定资产发生的改良支出、固定资产修理费用、预付经营租入固定资产的租赁费以及低值易耗品摊销、出租出借包装物摊销等。

新会计准则下待摊费用的特点主要体现在以下几个方面:取消待摊费用科目:新会计准则取消了“待摊费用”这一传统会计科目,旨在简化会计处理流程,提高会计信息的准确性和一致性。费用即时确认:根据新准则,相关费用应在实际发生时直接计入当期损益,而不是通过待摊的方式在后续期间逐步摊销。

在新会计准则下,关于待摊费用的会计处理,企业不应直接使用“待摊费用”这个科目。新准则倾向于更为详细的费用分类和确认方法。对于性质上类似于待摊费用的支出,企业应考虑将其记录在往来科目中,如“预付账款”或“其他应收款”。这样的处理方法有助于更加精确地反映企业的财务状况。

新会计准则下,待摊费用和预提费用应该放在会计报表的哪个科目

在新会计准则下,待摊费用和预提费用不再作为独立科目存在,但可以在会计报表中通过以下方式处理:待摊费用:科目设置:原归类为资产类科目的待摊费用,可以置于“其他应收款”下,并设立二级科目“待摊费用”。报表列示:在编制会计报表时,待摊费用应填入“其他应收款”项目下。

在新会计准则下,待摊费用不再作为独立科目存在,而是被归入预付账款,具体操作为支付时做账:借记预付账款,贷记现金或银行存款。而摊销时则借记管理费用,贷记预付账款。预提费用作为负债类科目,其预提的目的是为了在费用发生前进行费用化处理,尽管这些费用最终仍需支付。

待摊费用:可以将其挂到其他应收款科目下,并设置一个二级科目“待摊费用”。但为了确保报表数据的准确性和合理性,通常建议将其调整至预付账款科目中列示。这样做既保持了原有核算方法的连贯性,又能准确反映公司的财务状况,且预付账款科目不需要计提坏账准备,使报表数据更为清晰。

待摊费用一般计入管理费用摊完。预提费用也是计入费用里提完。如果有余额,还是做为原来的科目放入资产或负债里。

新会计准则下长期待摊费用账务处理怎么做?

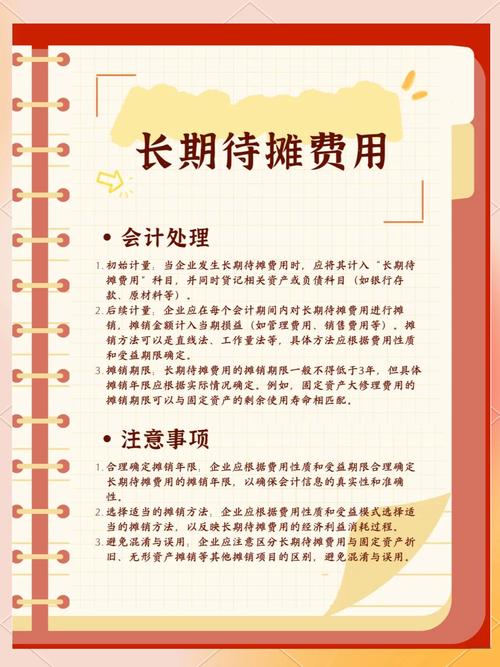

新会计准则下长期待摊费用的账务处理主要包括以下两个方面:发生时:会计分录:借:长期待摊费用;贷:银行存款等。这表示企业已经支出了相关费用,但摊销期限在1年以上,因此需要先计入长期待摊费用账户。摊销时:会计分录:根据摊销的具体用途,借:制造费用/管理费用等;贷:长期待摊费用。

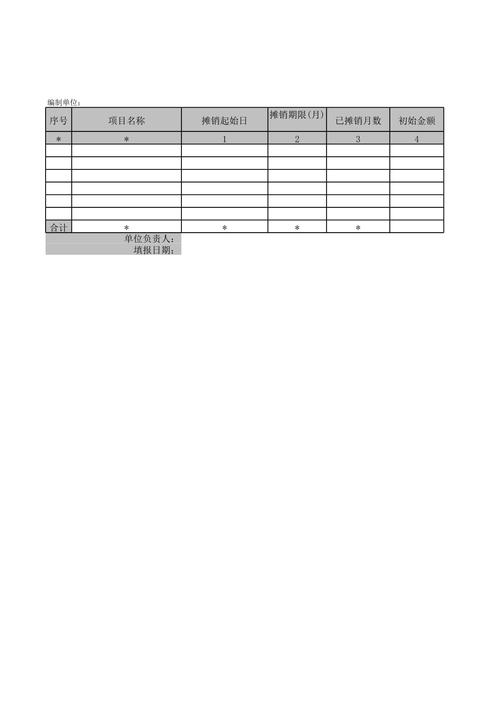

在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。长期待摊费用的借贷方向 长期待摊费用是资产类科目,借增贷减,借方表示等待摊销的费用,贷方表示已经摊销的费用。

新准则下长期待摊费用的处理主要包括以下几点:会计科目保留:企业依然保留“长期待摊费用”这一会计科目,用于核算企业已发生但需由当前及未来多个会计期间共同承担的费用支出。费用确认与分摊:长期待摊费用的范围包括固定资产的改良支出、租金预付、广告宣传费、装修费等,但需满足分摊期限超过一年的标准。

新会计准则下长期待摊费用账务处理:发生时借记“长期待摊费用”,贷记“银行存款”;摊销时借记“制造费用”、“管理费用”等,贷记“长期待摊费用”。新准则保留设置“长期待摊费用”科目,核算企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用。

长期待摊费用应设置专门的会计科目进行核算。每期摊销时,将摊销金额计入当期损益,并冲减长期待摊费用科目的余额。对于摊销方法和期限的变更,应作为会计政策变更进行处理,并在财务报表中进行充分披露。

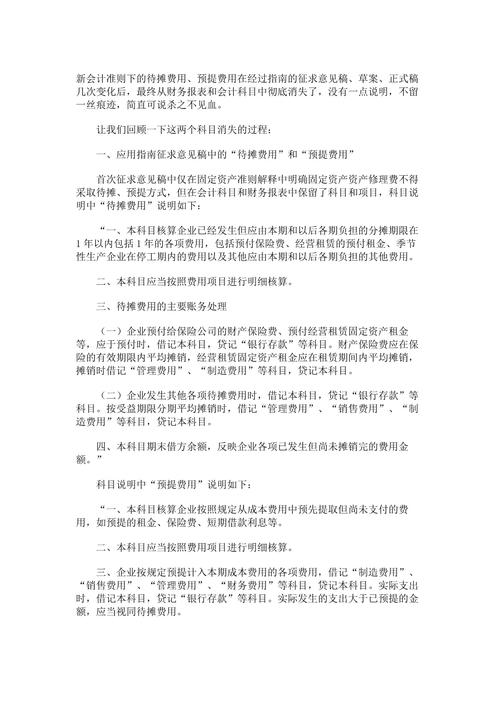

在新实施的新会计准则下,预提费用及待摊费用的账务处理如下:预提费用: 预先扣除与记录:预先从成本中扣除的款项,需在支出凭证上明确说明,并附上相关单据或合同作为依据。 实际发生时处理:当费用实际发生时,需将其计入当期损益,并同时冲减预提费用科目。

新会计准则中待摊费用计入什么科目?

〖壹〗、新会计准则中,待摊费用不再计入“待摊费用”科目,而是根据具体业务情况计入“预付账款”或“其他应付款”科目。以下是详细说明:取消“待摊费用”科目:根据《新会计准则》,旧会计制度的“待摊费用”科目已被取消。这意味着,企业发生的相关待摊费用业务,不能再直接通过“待摊费用”科目进行核算。

〖贰〗、待摊费用:科目设置:原归类为资产类科目的待摊费用,可以置于“其他应收款”下,并设立二级科目“待摊费用”。报表列示:在编制会计报表时,待摊费用应填入“其他应收款”项目下。

〖叁〗、新会计准则中待摊费用一般计入其他应付款或预付账款科目。新会计准则对待摊费用的处理与旧准则有所不同。

〖肆〗、新会计准则中待摊费用计入资产类科目。详细解释如下:在新会计准则下,待摊费用被看作是企业的资产类项目,因此应计入资产类科目。待摊费用是企业已经支付但由本期和以后各期共同负担的费用。这些费用不能一次性列为当期损益,而应按照其受益期限进行分摊。

关于新会计准则待摊费用和新会计准则待摊费用在哪个科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。