大家好,今天给各位分享材料成本差异借贷方向的一些知识,其中也会对材料成本差异借贷方向怎么记进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

材料成本差异怎么区分正负数在借方贷方呢

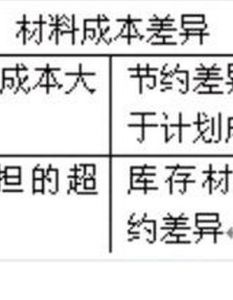

材料成本差异的正负数在借方贷方的区分方式如下:借方:正数:表示验收入库材料的超支成本差异,即企业实际购入材料的成本高于计划成本的部分。记录内容:主要登记超支的成本差异以及结转发出材料时应由该批材料负担的节约成本差异。

月末时,如果材料成本差异科目的余额在借方,表示结余材料存在超支成本差异,即企业实际成本高于计划成本,因此这个余额是正数。反之,如果月末余额在贷方,表示结余材料存在节约成本差异,即企业实际成本低于计划成本,因此这个余额是负数。

在会计期末进行材料成本差异计算时,如果计算出的材料成本差异率是负数,表明实际成本低于标准成本,即出现了节约差异。在这种情况下,当计算出发出材料应承担的材料成本差异时,我们应将这部分差异视为节约差异。

差值为正数时,表示实际成本高于计划成本,称为“超支差”,通常记在借方。差值为负数时,表示实际成本低于计划成本,称为“节约差”,通常记在贷方。实际成本的计算:实际成本 = 计划成本 + 材料成本差异。在这个公式中,根据材料成本差异的正负来决定是加上还是减去差异值。

材料成本差异 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额), 贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用兰字) 。

为什么材料成本差异率为负数,材料成本差异却记在借方

材料成本差异率为负数时,材料成本差异记在借方的原因是为了表示实际成本低于预期成本,即企业节约了成本。具体原因如下:成本节约的反映:当材料成本差异率为负数时,意味着企业购买材料的实际成本低于计划或预期的成本。为了准确反映这种节约情况,会计规则规定将这种负差异记录在借方,表示企业因成本低于预期而节约的金额。

这种变化主要是为了更好地反映实际成本与计划成本之间的差异,以及更清晰地展示节约或超支的情况。例如,当材料成本差异为负数时,意味着实际成本低于预期成本,企业因此节约了一部分成本。这时,材料成本差异应记录在借方,表示一个节约的金额。

材料成本差异,在材料入库时,如果是超支则记在该科目的借方,如果是节约则是在贷方。而出库时则相反。即差异率是正数时,科目在贷方,为负数时则在借方。你所说的差异率在负数是节约的情况。再看看别人怎么说的。

材料成本差异是-3%(注意是负数),意思说材料成本差异余额在贷方,属于节约差。当你领用时候(注意是领用的时候),材料成本差异科目自然在借方的。跟原材料是同一个道理的(因为你没有提供原材料题目,无法解

材料成本差异率是指材料成本差异额与材料计划成本的比例,材料成本差异额,是指材料的实际成本和计划成本之间的差额。正数表示超支差额率,负数表示节约差额率。

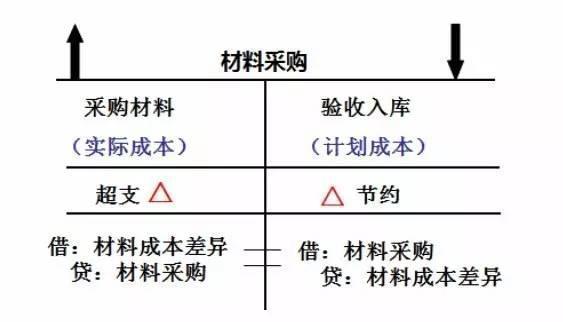

你不能单从材料成本差异账户考虑,在原材料按计划成本核算下,为正确核算成本和考核采购业务成果,需设置材料采购和材料成本差异两个账户。

材料成本差异借贷方向是什么

〖壹〗、材料成本差异借贷方向 借方:当实际采购成本大于计划成本时,形成的超支差异应记入“材料成本差异”账户的借方。这表示企业为购买材料实际支付的金额超过了预算或计划成本。贷方:当实际采购成本小于计划成本时,形成的节约差异应记入“材料成本差异”账户的贷方。

〖贰〗、材料成本差异借贷方向为,借方登记入库材料实际成本大于计划成本的差异(超支额);贷方登记入库材料实际成本小于计划成本的差异(节约额)和分配发出材料应负担的材料成本差异(超支差用蓝字,节约差用红字)。

〖叁〗、材料成本差异是企业在存货核算中采用计划成本法时设置的一个重要会计科目。借方登记的是验收入库材料的超支成本差异,以及结转发出材料应负担的节约成本差异。贷方则登记验收入库材料的节约成本差异,以及结转发出材料应负担的超支成本差异。

〖肆〗、材料成本差异的借贷方向如下:当实际成本小于计划成本时(就是实际用的比计划的少即节约),贷记“材料成本差异”科目。贷方登记节约差异及发出材料应负担的超支差异。

〖伍〗、具体来说,借方登记的情况有:一是入库材料产生超支差,即实际采购成本高于计划成本;二是结转发出材料负担的节约差。而贷方登记的情况包括:一是入库材料的节约差,也就是实际采购成本低于计划成本;二是结转发出材料负担的超支差。

材料成本差异借贷方向增减

〖壹〗、借方情况:材料成本差异借方登记实际成本大于计划成本的差异额(超支额)、发出材料应负担的节约差异,以及调整库存材料计划成本时调整减少的计划成本。即当出现实际采购成本比计划成本高的超支情况,或有发出材料应承担的节约差异等情况时,在借方记录,可理解为相关差异金额在借方体现增加。

〖贰〗、因此,材料成本差异的借贷方向确实遵循“借增贷减”的原则。借记“材料成本差异”表示差异的增加(即实际成本高于计划成本);贷记“材料成本差异”表示差异的减少(即实际成本低于计划成本)。这一原则有助于企业准确核算材料的实际成本,并据此进行成本控制和决策。

〖叁〗、材料成本差异借贷方向为,借方登记入库材料实际成本大于计划成本的差异;贷方登记入库材料实际成本小于计划成本的差异和分配发出材料应负担的材料成本差异。明确材料成本差异核算内容。按现行会计制度规定,材料成本差异是材料按计划成本计价方式下,材料实际成本与计划成本之间的差异额。

〖肆〗、材料成本差异账户用于核算企业各种材料实际成本与计划成本的差异,其借方和贷方登记内容不同。借方登记实际成本大于计划成本的差异额(超支额)、发出材料应负担的节约差异,以及调整库存材料计划成本时调整减少的计划成本。

〖伍〗、材料成本差异的借贷方向如下:当实际成本小于计划成本时(就是实际用的比计划的少即节约),贷记“材料成本差异”科目。贷方登记节约差异及发出材料应负担的超支差异。

〖陆〗、在调整材料计划成本时,如果增加的金额导致成本差异减少,这部分减少的差异会记入贷方。对于发出材料,如果实际成本小于计划成本,即产生了节约的差异,这部分节约的差异会计入贷方,并相应减少相关成本科目的金额。

材料成本差异借贷方向

〖壹〗、材料成本差异借贷方向 借方:当实际采购成本大于计划成本时,形成的超支差异应记入“材料成本差异”账户的借方。这表示企业为购买材料实际支付的金额超过了预算或计划成本。贷方:当实际采购成本小于计划成本时,形成的节约差异应记入“材料成本差异”账户的贷方。

〖贰〗、材料成本差异的借贷方向如下:当实际成本小于计划成本时(就是实际用的比计划的少即节约),贷记“材料成本差异”科目。贷方登记节约差异及发出材料应负担的超支差异。

〖叁〗、材料成本差异是企业在存货核算中采用计划成本法时设置的一个重要会计科目。借方登记的是验收入库材料的超支成本差异,以及结转发出材料应负担的节约成本差异。贷方则登记验收入库材料的节约成本差异,以及结转发出材料应负担的超支成本差异。

材料成本差异入库和发出材料的借贷方向

〖壹〗、材料成本差异的借贷方向如下:当实际成本小于计划成本时(就是实际用的比计划的少即节约),贷记“材料成本差异”科目。贷方登记节约差异及发出材料应负担的超支差异。

〖贰〗、具体来说,借方登记的情况有:一是入库材料产生超支差,即实际采购成本高于计划成本;二是结转发出材料负担的节约差。而贷方登记的情况包括:一是入库材料的节约差,也就是实际采购成本低于计划成本;二是结转发出材料负担的超支差。

〖叁〗、材料成本差异借贷方向为,借方登记入库材料实际成本大于计划成本的差异(超支额);贷方登记入库材料实际成本小于计划成本的差异(节约额)和分配发出材料应负担的材料成本差异(超支差用蓝字,节约差用红字)。

〖肆〗、材料成本差异的借方代表实际成本超过计划费用的超支额,贷方代表实际成本低于计划费用的节约额。以下是具体的说明:借方:当入库材料的实际成本高于计划成本时,超出的部分会计入借方,表示成本的超支。在调整材料计划成本时,如果减少的金额导致成本差异增加,这部分增加的差异也会记入借方。

材料成本差异的借贷方向

〖壹〗、材料成本差异借贷方向 借方:当实际采购成本大于计划成本时,形成的超支差异应记入“材料成本差异”账户的借方。这表示企业为购买材料实际支付的金额超过了预算或计划成本。贷方:当实际采购成本小于计划成本时,形成的节约差异应记入“材料成本差异”账户的贷方。

〖贰〗、材料成本差异的借贷方向如下:当实际成本小于计划成本时(就是实际用的比计划的少即节约),贷记“材料成本差异”科目。贷方登记节约差异及发出材料应负担的超支差异。

〖叁〗、材料成本差异账户用于核算企业各种材料实际成本与计划成本的差异,其借方和贷方登记内容不同。借方登记实际成本大于计划成本的差异额(超支额)、发出材料应负担的节约差异,以及调整库存材料计划成本时调整减少的计划成本。

〖肆〗、材料成本差异的借贷方向分别代表以下含义:借方:实际成本大于计划成本的差异额:当实际购买的材料成本高于计划成本时,这个超出的部分会登记在借方。发出材料应负担的节约差异:在发出材料时,如果之前存在节约差异,而这部分节约差异需要由当前发出的材料来承担,那么这部分差异也会登记在借方。

〖伍〗、材料成本差异的借贷方向如下:借方:当材料成本差异出现在借方时,表示实际成本大于计划成本,即成本超支的情况。这意味着企业在采购或生产过程中,所支付的实际成本高于预先设定的计划成本。贷方:当材料成本差异出现在贷方时,表示实际成本小于计划成本,即成本节约的情况。

〖陆〗、通过这种方式,企业可以有效地跟踪和管理其存货的成本差异,有助于更准确地反映企业的财务状况。月末时,根据材料成本差异科目的借贷方向,企业可以清楚地了解当期存货成本差异的情况。值得注意的是,材料成本差异的管理对于企业的成本控制至关重要。

材料成本差异借贷方向,按计划成本计价的库存材料收入发出的总分类核算...

材料成本差异借贷方向及按计划成本计价的库存材料收入发出的总分类核算如下:材料成本差异借贷方向 借方:当实际采购成本大于计划成本时,形成的超支差异应记入“材料成本差异”账户的借方。这表示企业为购买材料实际支付的金额超过了预算或计划成本。

材料成本差异是材料的实际成本与计划成本间的差额,实际成本大于计划费用成本为超支;实际成本小于计划费用成本为节约。材料成本差异借贷方向为借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

材料成本差异,是企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。材料实际成本,是指企业所用材料从采购到入库前所发生的全部支出,包括购买价、相关税费、运输费、装卸费、保险费以及其他可归属于材料采购成本的费用。

材料成本差异 = 实际成本 计划成本实际成本 = 计划成本 + 材料成本差异会计处理:在材料日常收发按计划费用计价时,需要设置“材料成本差异”科目进行调整。本科目借方登记超支额,贷方登记节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转入各有关生产费用科目。

关于材料成本差异借贷方向和材料成本差异借贷方向怎么记的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。