大家好,今天给各位分享待摊费用分录的一些知识,其中也会对待摊费用如何摊销分录进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

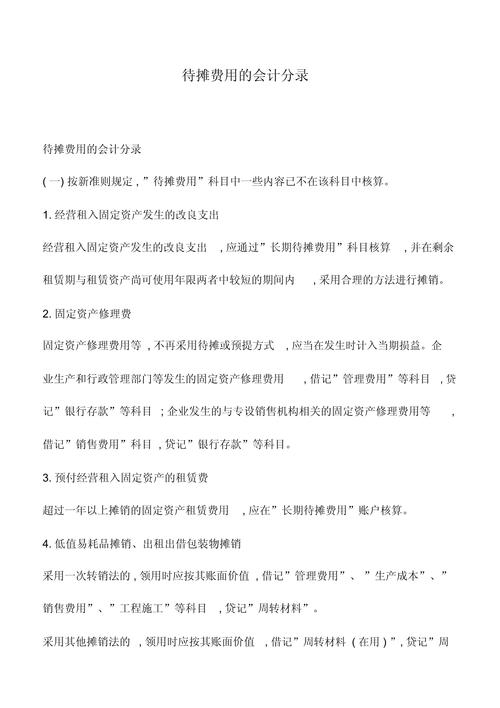

待摊费用如何做分录

〖壹〗、发生待摊费用时:markdown借:预付账款贷:银行存款 摊销待摊费用时:注意,这里的贷方科目应为“预付账款”而非“长期待摊费用”,原描述可能有误。

〖贰〗、支付时:markdown借:**待摊费用** 70万 贷:银行存款 70万此分录表示,企业支付了半年的管理费70万,并暂时将其计入待摊费用科目,待后续按月或按实际受益期进行摊销。

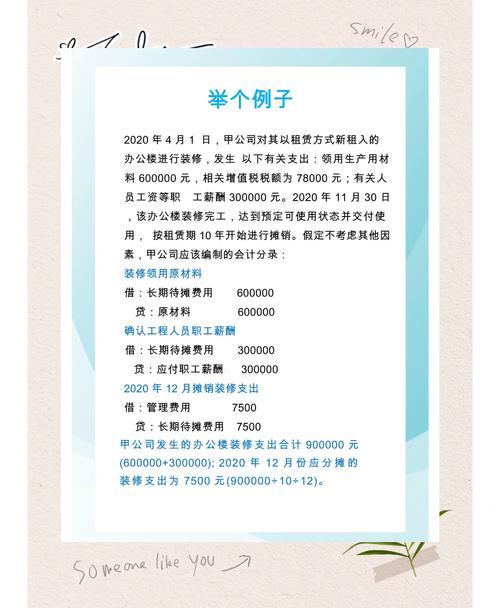

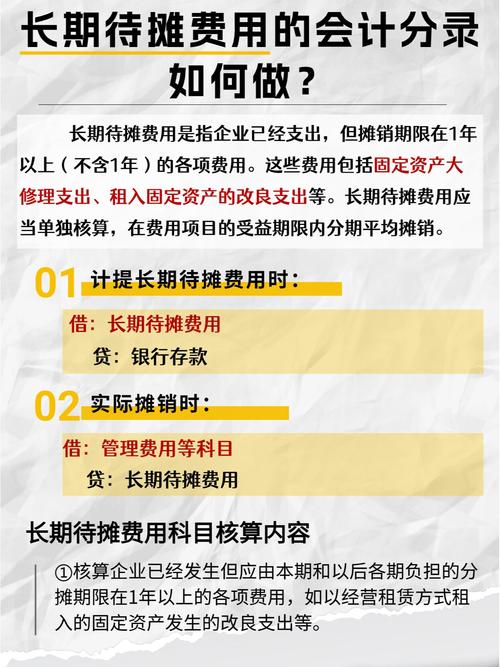

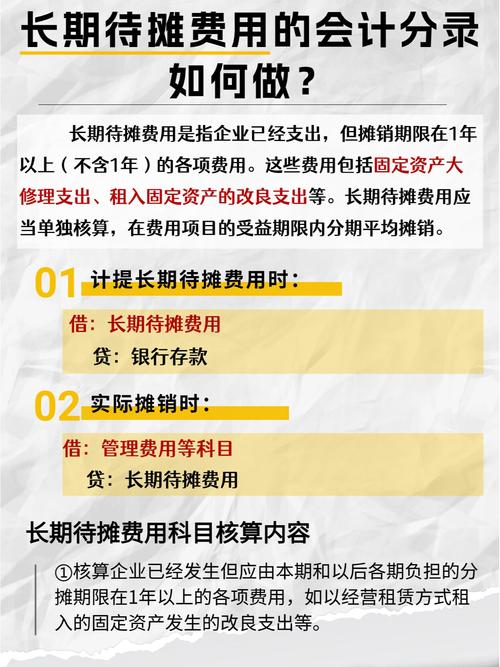

〖叁〗、发生长期待摊费用时: 会计分录:借:长期待摊费用;贷:原材料、应付职工薪酬、银行存款。 摊销时: 会计分录:根据装修费用所归属的部门或用途,借:管理费用、销售费用等;贷:长期待摊费用。 结转时: 会计分录:在期末,将管理费用结转到本年利润,借:本年利润;贷:管理费用。

〖肆〗、待摊费用的会计分录处理方法如下:发生费用支出时:借记:“长期待摊费用”账户贷记:“库存现金”、“银行存款”等账户,用以反映支出与相应的资金来源。

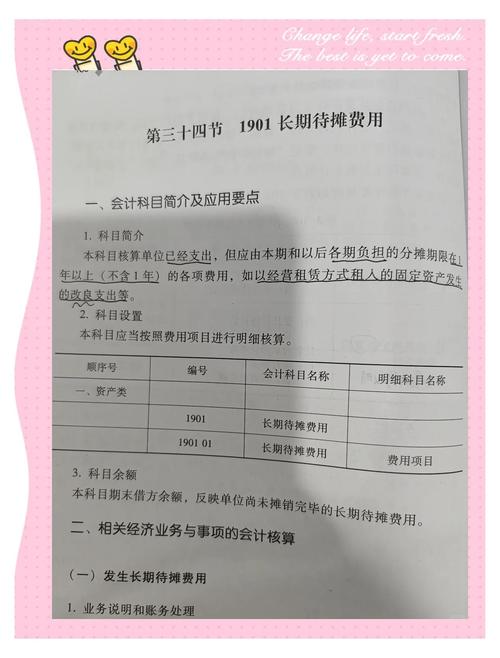

〖伍〗、企业长期待摊费用的会计分录处理方式如下:发生长期待摊费用时的会计分录:当企业发生长期待摊费用时,如以租赁方式租入的使用权资产发生的改良支出等,应借记“长期待摊费用”科目。同时,如果涉及增值税进项税额,还应借记“应交税费——应交增值税”科目。

管理费用待摊会计分录

管理费用待摊的会计分录处理如下:对于一年及一年以内的待摊费用:发生待摊费用时:markdown借:预付账款贷:银行存款 摊销待摊费用时:注意,这里的贷方科目应为“预付账款”而非“长期待摊费用”,原描述可能有误。

管理费用待摊的会计分录处理如下:对于一年及一年以内的待摊费用:发生时:应借记“预付账款”科目,贷记“银行存款”科目。此时,费用虽已支付但尚未摊销,通过“预付账款”科目进行核算。摊销时:应借记“管理费用”科目,贷记“长期待摊费用”科目。摊销表示将预付的费用按照受益期逐步计入当期损益。

管理费用待摊分录处理,企业发生一年及一年以内的待摊费用时:借:预付账款,贷:银行存款,企业摊销待摊费用时:借:管理费用,贷:长期待摊费用。企业发生一年以上的待摊费用时:借:长期待摊费用,贷:银行存款,企业摊销长期待摊费用时:借:管理费用,贷:长期待摊费用。

长期待摊费用的会计分录是什么啊?

〖壹〗、发生长期待摊费用时的会计分录:当企业发生固定资产大修费用等长期待摊费用时,应将其计入“长期待摊费用”科目的借方,同时根据费用的实际发生情况,将其计入相应的成本或费用科目的贷方。

〖贰〗、贷:银行存款30000 上述大修理费用按修理间隔期5年平均摊销,每月摊销500元。

〖叁〗、企业发生长期待摊费用时:会计分录:借:长期待摊费用;应交税费——应交增值税;贷:原材料/银行存款等。说明:当企业发生长期待摊费用,如固定资产修理支出、租入固定资产的改良支出等,需将这些费用计入“长期待摊费用”科目,并同时根据是否涉及增值税进项税额进行相应的会计处理。

〖肆〗、则发生时的会计分录为:借“长期待摊费用”10000元,贷“银行存款”10000元。摊销时,假设按5年平均摊销,则每年摊销2000元,每月摊销约为1667元,摊销时的会计分录为:借“管理费用”1667元,贷“长期待摊费用”1667元。

〖伍〗、摊销长期待摊费用时的会计分录:借:管理费用/销售费用长期待摊费用需要在其摊销期限内按照一定的摊销方法进行摊销,摊销时根据费用的性质计入相应的期间费用科目,如管理费用或销售费用。贷:长期待摊费用摊销时,需要从“长期待摊费用”科目中转出相应的金额,以反映费用的实际摊销情况。

〖陆〗、长期待摊费用的账务处理主要包括发生时和摊销时两个阶段的会计处理。 发生时: 会计分录:借:长期待摊费用;应交税费——应交增值税;贷:银行存款/原材料等。 说明:当企业发生长期待摊费用时,如支付开办费等,需要将这些费用计入“长期待摊费用”科目,并同时记录相应的增值税进项税额。

待摊费用分录

企业发生待摊费用,具体会计分录为:借:预付账款——待摊XX费用(或其他应收款)贷:银行存款。

正确的待摊费用分录:以题目中的例子为例,若摊销期限为一年,则每月应摊销1000元。9月份应做的正确分录:借:管理费用 1000;待摊费用 11000;贷:现金 12000。后续摊销分录:从10月份开始,至摊销期限结束,每月都应做如下摊销分录:借:管理费用 1000;贷:待摊费用 1000。

发生待摊费用时:markdown借:预付账款贷:银行存款 摊销待摊费用时:注意,这里的贷方科目应为“预付账款”而非“长期待摊费用”,原描述可能有误。

支付时:markdown借:**待摊费用** 70万 贷:银行存款 70万此分录表示,企业支付了半年的管理费70万,并暂时将其计入待摊费用科目,待后续按月或按实际受益期进行摊销。

长期待摊费用的会计分录主要包括两部分:发生长期待摊费用时的会计分录:当企业发生固定资产大修费用等长期待摊费用时,应将其计入“长期待摊费用”科目的借方,同时根据费用的实际发生情况,将其计入相应的成本或费用科目的贷方。

例如:企业自行对经营租入机器设备进行大修理,经核算共发生大修理支出30000元,修理间隔期为5年。会计分录如下:借:长期待摊费用──大修理支出30000 贷:银行存款30000 上述大修理费用按修理间隔期5年平均摊销,每月摊销500元。

待摊费用的会计分录是什么?

企业发生待摊费用,具体会计分录为:借:预付账款——待摊XX费用(或其他应收款)贷:银行存款。

管理费用待摊的会计分录处理如下:对于一年及一年以内的待摊费用:发生待摊费用时:markdown借:预付账款贷:银行存款 摊销待摊费用时:注意,这里的贷方科目应为“预付账款”而非“长期待摊费用”,原描述可能有误。

上述大修理费用按修理间隔期5年平均摊销,每月摊销500元。

发生长期待摊费用时的会计分录:当企业发生固定资产大修费用等长期待摊费用时,应将其计入“长期待摊费用”科目的借方,同时根据费用的实际发生情况,将其计入相应的成本或费用科目的贷方。

则发生时的会计分录为:借“长期待摊费用”10000元,贷“银行存款”10000元。摊销时,假设按5年平均摊销,则每年摊销2000元,每月摊销约为1667元,摊销时的会计分录为:借“管理费用”1667元,贷“长期待摊费用”1667元。

关于待摊费用分录和待摊费用如何摊销分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。