大家好,今天给各位分享未分配利润的一些知识,其中也会对未分配利润是所有者权益吗进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

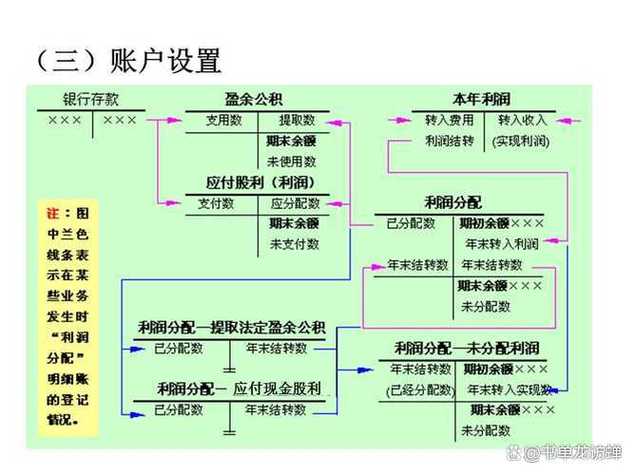

“本年利润”、“利润分配”、“未分配利润”、“盈余公积”之间的关...

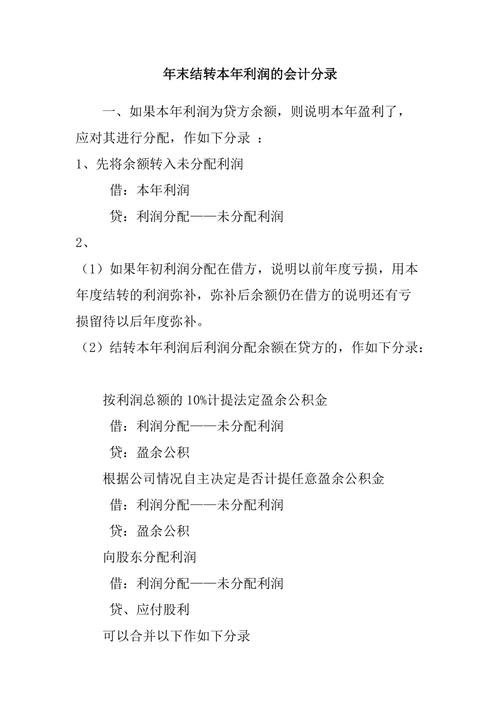

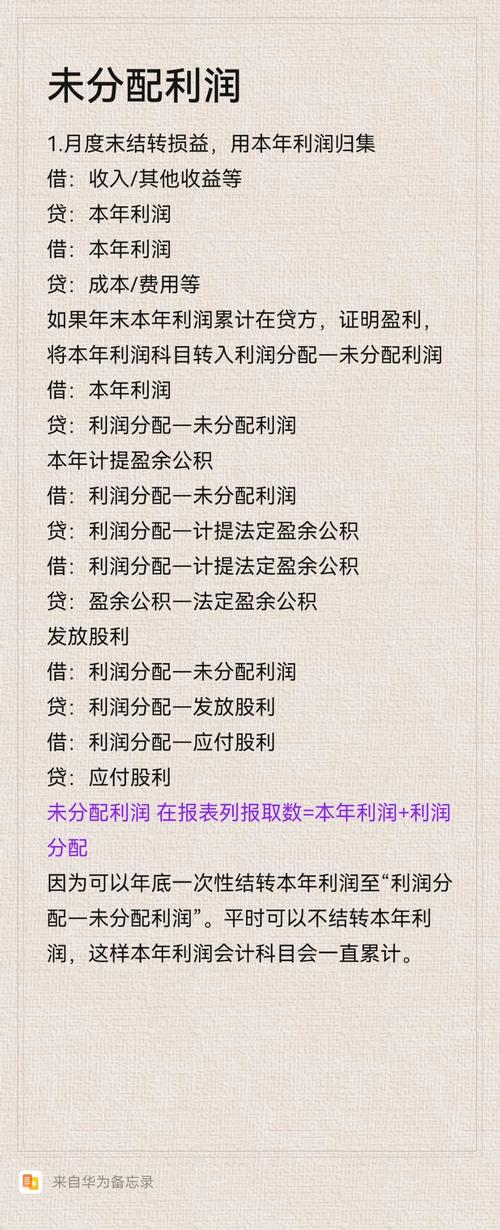

“本年利润”是会计科目之一,用于统计和汇总企业在某一会计年度内每月的利润情况。年底时,企业会将“本年利润”账户的余额结转至“利润分配”账户,以进行年度利润的分配和处理。这一步骤标志着“本年利润”账户的清零,同时“利润分配”账户开始记录该年度的利润总额。

年底,“本年利润”结转至“利润分配”账户,实现年度利润的清零。 “利润分配”账户包含多个子账户,如“未分配利润”、“法定盈余公积”等,用于明确分配用途。 “未分配利润”是利润分配账户的一部分,直接接收结转的“本年利润”。

“本年利润”是会计科目之一,用于统计汇总每月的利润。会计分录涉及收入、成本、费用与本年利润的计算。年底时,“本年利润”结转至“利润分配”账户,清零“本年利润”。“利润分配”账户统计年度利润总额,与“本年利润”不同,前者关注每月利润,后者总结年度。

“利润分配”是对企业净利润的分配过程,包括提取盈余公积、向投资者分配利润等。“未分配利润”则是企业未作分配的利润,是利润分配后剩余的、留待以后年度分配的利润。在资产负债表上,“未分配利润”通常作为“利润分配”的一个子项或余额列示,反映了企业利润分配后的最终结果。

不是,利润分配跟本年利润通常是指一个意思。就是当年的利润总额。未分配利润就是加上往年的利润总额。简单来说,一个是指当年,一个指我经营那么多年到底赚了多少或者是亏本这意思。本年利润的公式一般就是=收入-成本-费用=利润 你看看利润表,那些加加减减怎么最后得出本年利润。

所有者权益=实收资本(股本)+资本公积+盈余公积+未分配利润。

未分配利润为什么减少

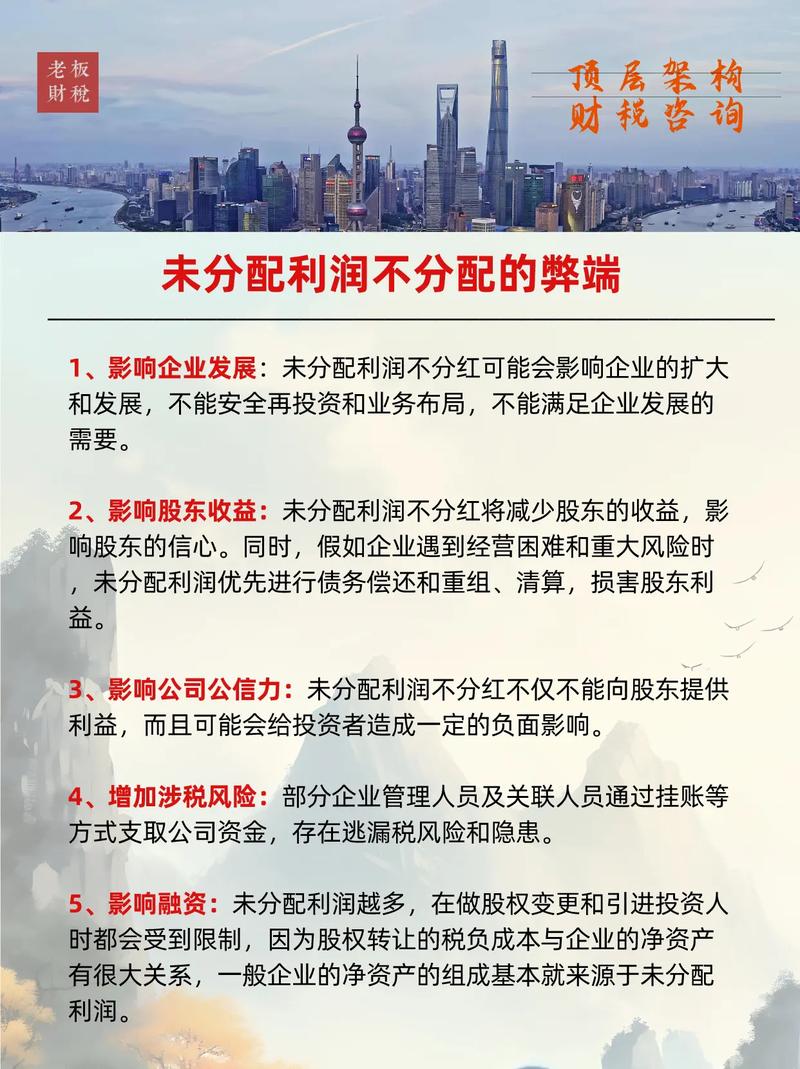

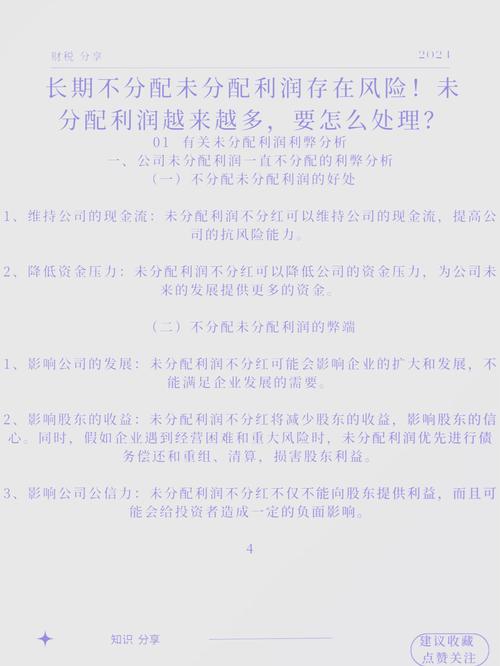

未分配利润减少的原因主要有以下几点:经营业绩不佳 公司未分配利润的减少可能是由于其经营业绩不佳,即收入和利润减少。当公司的营业收入无法覆盖其运营成本,或者净利润低于之前的水平时,未分配利润自然会减少。这种情况可能是由于市场竞争激烈、需求下降、成本上升等因素导致的。

结论是,企业通过发放股票股利的方式,会直接减少其未分配利润。具体来说,当公司决定派发股票股利时,会计上会通过以下操作来体现:首先,从利润分配--转作股本的普通股股利科目借出,然后贷记股本,这部分实际上是将未分配利润或盈余公积转化为股权份额,导致这两个项目余额下降,留存收益自然随之减少。

企业发放股票股利会增加股本,同时减少企业的未分配利润。借:利润分配--转作股本(或资本)的普通股股利 贷:股本(或实收资本)所有者权益中,未分配利润和盈余公积是留存收益,派发股票股利,实际上就是把未分配利润或者盈余公积等转增股本,这样未分配利润或者盈余公积等减少,留存收益自然也就减少了。

未分配利润减少的原因多种多样,主要包括弥补当年经营亏损、分配股利、提取盈余公积和法定公益金等。若公司本年度实现利润为650万元且未出现亏损,则未分配利润通常只能用于弥补亏损,不可用于转增利润。否则,这种操作不仅违反会计准则,还可能带来税务风险,超出部分还需缴纳所得税。

未分配利润包括什么

〖壹〗、未分配利润包括留待以后年度分配的利润或未指定特定用途的未分配利润。未分配利润是企业实现的净利润,在经过弥补亏损、提取盈余公积和向投资者分配利润后,留存在企业的历年结存利润。与所有者权益的其他部分相比,企业对未分配利润的使用自主性较大,受国家法律法规的限制较少。

〖贰〗、未分配利润是企业利润的重要组成部分,主要包括以下几个方面的内容: 盈余公积。这部分是指企业按照规定留存于企业内部的尚未分配或待分配的利润。盈余公积是企业积累的一部分,可以用于扩大再生产或应对风险。 历年利润累积。

〖叁〗、未分配利润包括留存收益、公积金、补充流动资金、分红留存。留存收益:企业获得的净利润,在扣除应缴纳的税费、社保等费用后,未分配给股东的部分。公积金:企业将净利润中的一部分用于积累公积金,如法定公积金、任意公积金等,以备不时之需。

〖肆〗、未分配利润包括的内容主要有:企业实现的净利润:这是企业在一定时期内通过正常经营所得的收入,在扣除相关的成本与费用后形成的净利润。以前年度的亏损:如果企业在过去年度存在经营亏损,这些亏损的金额在未完全弥补之前,也会作为未分配利润的一部分。

未分配利润如何编制会计分录?

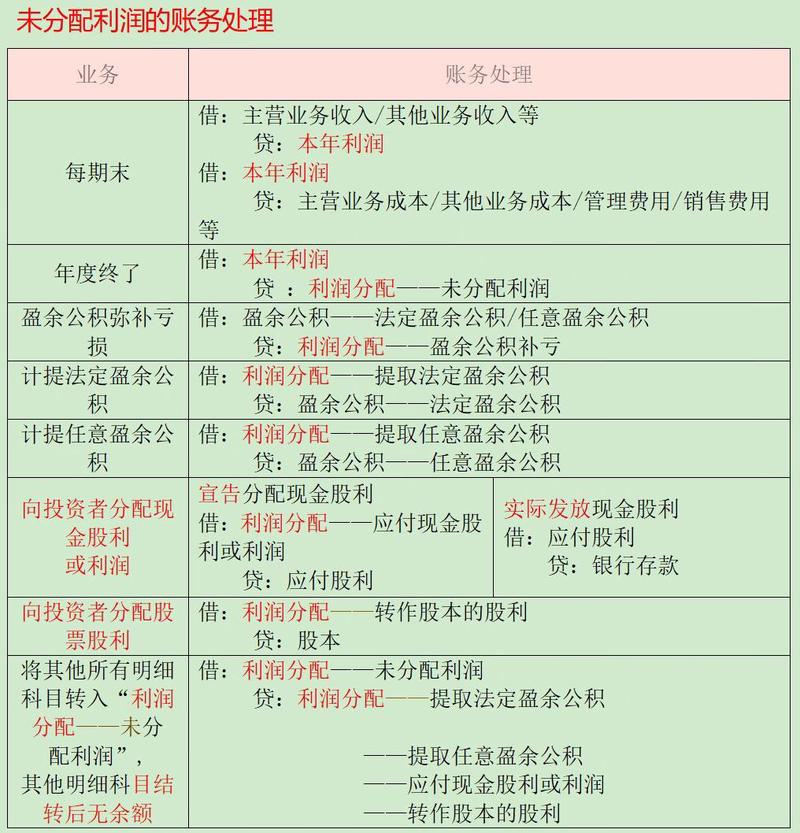

〖壹〗、首次分录:借:盈余公积贷:利润分配——盈余公积补亏第二次分录:借:利润分配——盈余公积补亏贷:利润分配——未分配利润在编制这些会计分录时,需要确保遵循企业的利润分配政策、会计准则以及相关法规,确保会计信息的准确性和合规性。

〖贰〗、当期实现盈利时: 会计分录:借:本年利润;贷:利润分配——未分配利润。 说明:此分录用于将本年度的净利润转入未分配利润账户。 当期发生亏损时: 会计分录:借:利润分配——未分配利润;贷:本年利润。 说明:此分录用于将本年度的净亏损从未分配利润账户中扣除。

〖叁〗、会计分录:借:本年利润;贷:利润分配——未分配利润。提取盈余公积:首次分录:借:利润分配——提取法定盈余公积、任意盈余公积;贷:盈余公积——法定盈余公积、任意盈余公积。调整分录:借:利润分配——未分配利润;贷:利润分配——提取法定盈余公积、任意盈余公积。

〖肆〗、会计分录的核心:借:利润分配——未分配利润贷:实收资本说明:借:利润分配——未分配利润:表示企业从未分配利润这一科目中转出相应金额。贷:实收资本:表示企业接受投资者投入的实收资本。

〖伍〗、会计分录:借:利润分配——未分配利润;贷:本年利润。提取盈余公积:会计分录:借:利润分配——提取盈余公积;贷:盈余公积。向股东分配股利:会计分录:借:利润分配——应付普通股股利;贷:应付股利。

未分配利润进行分配的会计分录

未分配利润进行分配的会计分录主要包括以下几个步骤:将本年利润转入利润分配:会计分录:借:本年利润;贷:利润分配未分配利润。缴纳所得税:会计分录:借:所得税;贷:应交税金所得税。提取法定盈余公积、公益金和任意盈余公积:法定盈余公积提取比例为税后利润的10%以上。

会计分录:借:利润分配——未分配利润;贷:本年利润。提取盈余公积:会计分录:借:利润分配——提取盈余公积;贷:盈余公积。向股东分配股利:会计分录:借:利润分配——应付普通股股利;贷:应付股利。

将本年利润转入利润分配时,借记“本年利润”账户,贷记“利润分配--未分配利润”账户。缴纳所得税时,借记“所得税”账户,贷记“应交税金--所得税”账户。提取法定盈余公积、公益金和任意盈余公积时,借记“利润分配”账户下的相关子账户,贷记“盈余公积”账户下的相关子账户。

年底利润分配后若有剩余未分配利润,则无需再进行会计处理,只需将余额记录在利润分配——未分配利润账户中。未分配利润是指企业尚未分配给股东的利润,属于所有者权益的一部分。其数量等于期初未分配利润加上本期实现的净利润,减去本期提取的各种盈余公积和已分配的利润。

具体会计分录为:若决定将上年度的未分配利润用于弥补亏损,会计分录为:借:利润分配——未分配利润,贷:本年利润。若决定提取盈余公积,会计分录如下:借:利润分配——提取盈余公积,贷:盈余公积。最后,若决定向股东分配股利,会计分录则为:借:利润分配——应付普通股股利,贷:应付股利。

未分配利润的会计分录处理方式如下:当期实现盈利:会计分录:借:本年利润;贷:利润分配——未分配利润。提取盈余公积:首次分录:借:利润分配——提取法定盈余公积、任意盈余公积;贷:盈余公积——法定盈余公积、任意盈余公积。

未分配利润如何做分录

首次分录:借:利润分配——应付现金股利;贷:应付股利。调整分录:借:利润分配——未分配利润;贷:利润分配——应付现金股利。支付股票股利:宣告时不作分录,实际支付时:首次分录:借:利润分配——转作股本的股利;贷:股本。

会计分录:首先计算本年的收入和支出,得出本年实现的净利润。然后借记“本年利润”科目,贷记“利润分配——未分配利润”科目。若出现亏损,则相反操作,借记“利润分配——未分配利润”科目,贷记“本年利润”科目。

当期实现盈利时: 会计分录:借:本年利润;贷:利润分配——未分配利润。 说明:此分录用于将本年度的净利润转入未分配利润账户。 当期发生亏损时: 会计分录:借:利润分配——未分配利润;贷:本年利润。 说明:此分录用于将本年度的净亏损从未分配利润账户中扣除。

末分配利润调整会计分录是什么?

〖壹〗、末分配利润调整的会计分录主要是借:本年利润,贷:利润分配-未分配利润。以下是关于该会计分录的详细解释: 会计分录的基本形式 借:本年利润:这表示企业本年度的净利润将被用于调整未分配利润。贷:利润分配-未分配利润:这表示将本年度的净利润转入未分配利润账户,用于以后的分配或留存。

〖贰〗、贷:利润分配-未分配利润(如果是亏损,那做相反的会计分录)未分配利润是指企业留存用于以后年度分配或分配的利润,是企业实现的净利润在弥补亏损、提取盈余公积、分配给投资者后仍留在企业的利润。以后年度可以继续分配,在分配前属于所有者权益的一部分。

〖叁〗、会计分录:借:利润分配——未分配利润;贷:利润分配——提取法定盈余公积、利润分配——提取任意盈余公积、利润分配——应付现金股利、利润分配——转作股本的股利;同时,如存在盈余公积补亏的情况,也需进行相应调整。注意:以上会计分录仅为示例,具体会计处理需根据企业实际情况和相关会计准则进行。

哪位高人解释一下:未分配利润等于本年利润加利润分配是怎么回事啊_百度...

未分配利润等于期初未分配利润加上本年利润,再减去利润分配的金额。这可以表示为:未分配利润 = 期初未分配利润 + 本年利润 - 利润分配。 期末未分配利润是利润分配表中显示的金额,它反映了公司在当前会计年度结束后,尚未分配的利润。 主营业务利润计算为主营业务收入减去主营业务成本和主营业务税金及附加。

未分配利润等于期初未分配利润加上本年利润,再减去利润分配的数额。这反映了公司历年累积下来的未分配利润。期初未分配利润来自上年度的利润分配结果,本年利润是在当年实现的净利润,而利润分配则是公司根据利润分配政策提取的金额,用于弥补以前年度的亏损、提取法定公积金、任意公积金等。

未分配利润=本年利润加利润分配的意思是资产负债表中的未分配利润期末数=本年利润科目余额+利润分配科目余额未分配利润(Undistributed profits) :未分配利润是企业留待以后年度分配或待分配的利润。 它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。

未分配利润:指的是企业累积的、未用于分红或再投资的利润。这部分利润可以用于企业未来的投资、扩大生产规模、增加研发支出等。本年利润:代表企业在某一特定会计年度内的净利润,即企业在该年度内通过经营活动所实现的盈利或亏损。利润分配:指企业将净利润按照法律和公司章程规定,分配给股东的部分。

未分配利润是企业累计未分配的利润,其在资产负债表中的填列,应依据本年利润科目和利润分配科目的期末余额计算得出。这个计算包括了当年实现的净利润,以及年初未分配利润的累计数额。如果企业有亏损,亏损部分应以负数在未分配利润项目中反映。

期末未分配利润等于期初未分配利润加上本期实现的净利润,减去本期提取的盈余公积,再减去本期给股东分配的利润。 在年度终了时,将“本年利润”科目的本年累计余额转入“利润分配---未分配利润”科目中。

关于未分配利润和未分配利润是所有者权益吗的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。