大家好,今天给各位分享固定资产清理分录的一些知识,其中也会对固定资产清查进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产清理的会计分录怎么做?

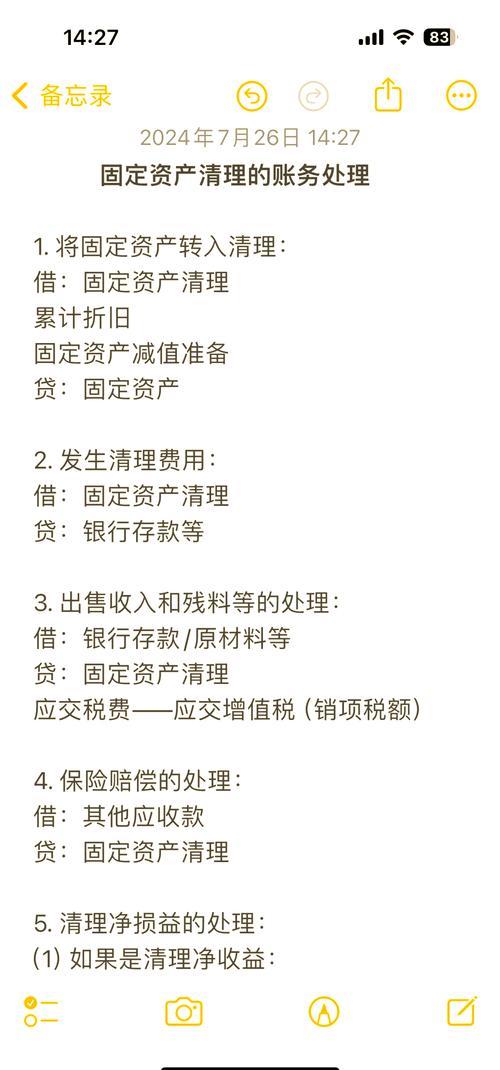

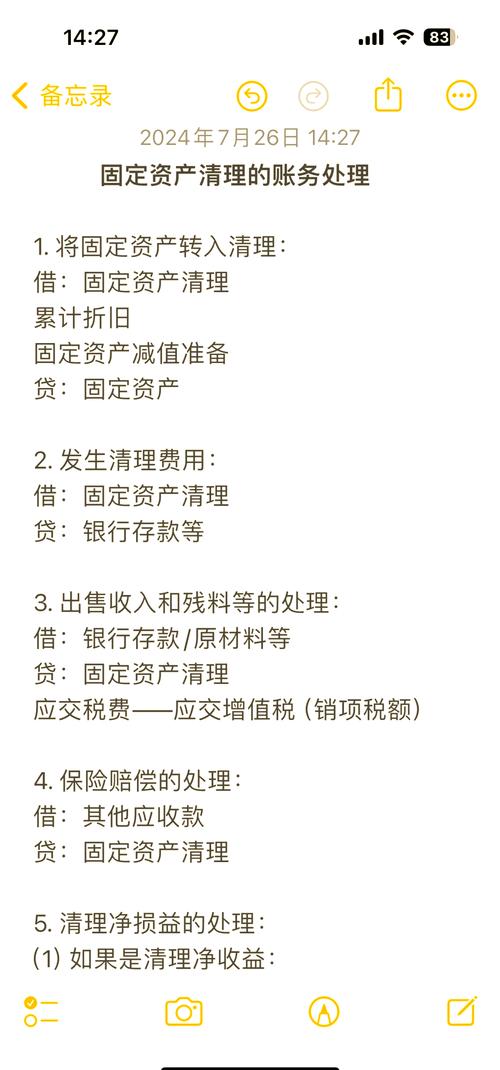

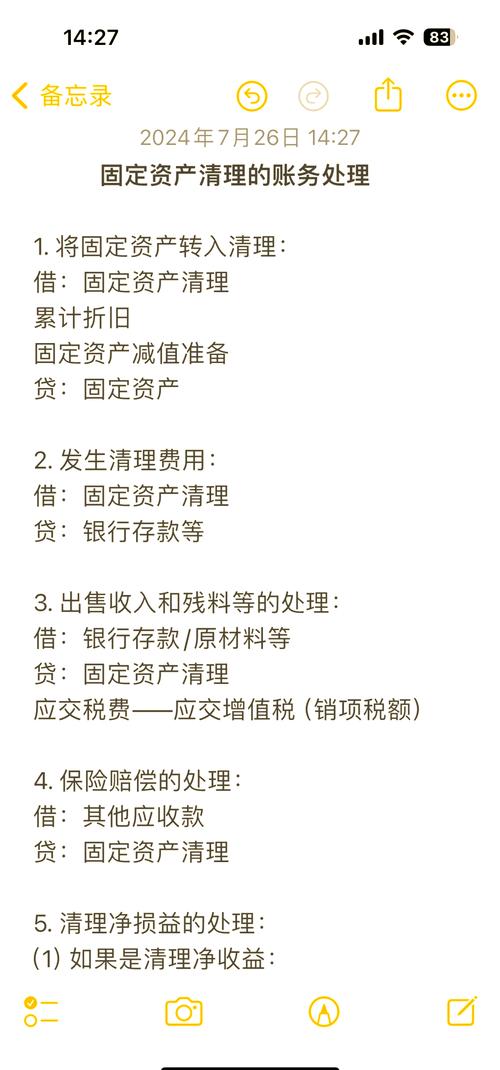

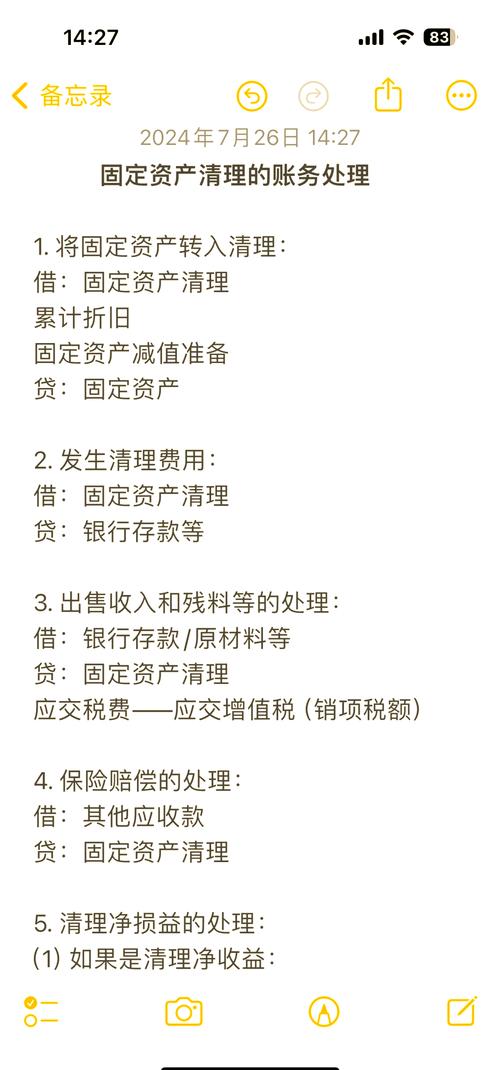

固定资产清理的会计分录处理方式如下:出售、报废和毁损的固定资产转入清理时:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产发生清理费用时:借:固定资产清理贷:银行存款清理完毕后:净收益:根据资产是否还有价值,转入“营业外收入”或“资产处置损益”账户。

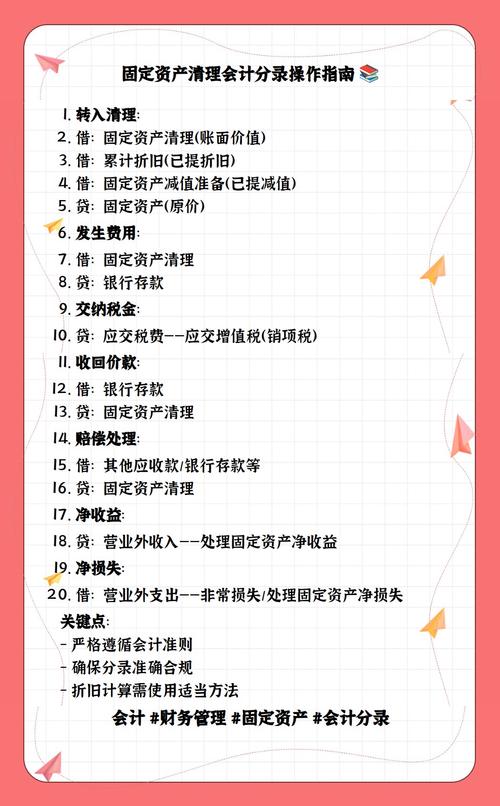

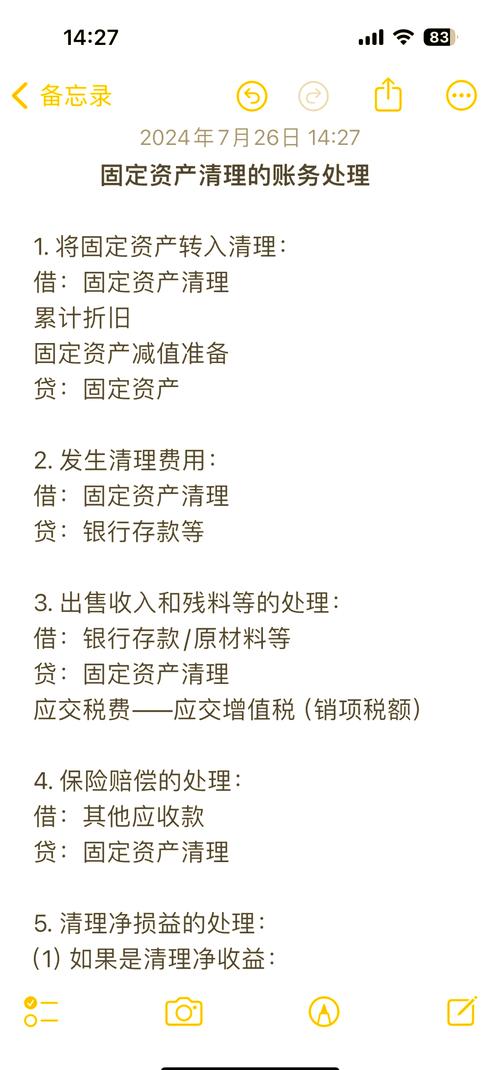

会计分录:借:固定资产清理;贷:银行存款/应交税费等。这一步是记录清理过程中产生的各项费用,如运输费、拆卸费等。处置的收入:会计分录:借:银行存款等;贷:固定资产清理。当固定资产出售或报废后收到相关款项时,应记录此收入。清理净损益:净收益时:借:固定资产清理;贷:营业外收入。

出售固定资产转入清理的会计分录应写为:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产解释:固定资产清理:这是一个过渡性的会计科目,用于核算企业因出售、报废、毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

营业外支出”科目。将营业外支出结转到本年利润:会计分录:借:本年利润 19800;贷:营业外支出 19800。最后,将“营业外支出”科目的余额结转到“本年利润”科目,以反映该交易对当期利润的影响。通过以上步骤,可以完成固定资产清理的会计分录,并准确反映固定资产出售过程中的经济业务和财务影响。

净收益:会计分录:借:固定资产清理;贷:营业外收入。说明:如果清理后的净收益为正,则应将其计入营业外收入。净损失:会计分录:借:营业外支出;贷:固定资产清理。说明:如果清理后的净损失为负,则应将其计入营业外支出。

固定资产清理会计分录怎么做?

〖壹〗、固定资产清理的会计分录处理方式如下:出售、报废和毁损的固定资产转入清理时:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产发生清理费用时:借:固定资产清理贷:银行存款清理完毕后:净收益:根据资产是否还有价值,转入“营业外收入”或“资产处置损益”账户。

〖贰〗、会计分录:借:固定资产清理;贷:银行存款/应交税费等。这一步是记录清理过程中产生的各项费用,如运输费、拆卸费等。处置的收入:会计分录:借:银行存款等;贷:固定资产清理。当固定资产出售或报废后收到相关款项时,应记录此收入。清理净损益:净收益时:借:固定资产清理;贷:营业外收入。

〖叁〗、固定资产清理的会计分录步骤如下:将固定资产转入清理:当固定资产需要出售或报废时,首先需要将其从“固定资产”账户中转出,并同时考虑其已计提的累计折旧。会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。

〖肆〗、营业外支出”科目。将营业外支出结转到本年利润:会计分录:借:本年利润 19800;贷:营业外支出 19800。最后,将“营业外支出”科目的余额结转到“本年利润”科目,以反映该交易对当期利润的影响。通过以上步骤,可以完成固定资产清理的会计分录,并准确反映固定资产出售过程中的经济业务和财务影响。

固定资产清理会计分录要怎么做

会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。这一步骤是将固定资产的原值减去累计折旧后的净值转入“固定资产清理”科目,同时冲减累计折旧。收到出售收入:会计分录:借:银行存款 1200000;贷:固定资产清理 1200000。

固定资产清理的会计分录处理方式如下:出售、报废和毁损的固定资产转入清理时:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产发生清理费用时:借:固定资产清理贷:银行存款清理完毕后:净收益:根据资产是否还有价值,转入“营业外收入”或“资产处置损益”账户。

固定资产清理的会计分录步骤如下:将固定资产转入清理:当固定资产需要出售或报废时,首先需要将其从“固定资产”账户中转出,并同时考虑其已计提的累计折旧。会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。

将要处置的固定资产转入清理:会计分录:借:固定资产清理/累计折旧;贷:固定资产。说明:此步骤是将要处置的固定资产从账面价值中转出,同时考虑其累计折旧。发生清理费用时:会计分录:借:固定资产清理;贷:银行存款/应缴税费等。

固定资产清理的会计分录应按照以下步骤进行:将要处置的固定资产转入清理:会计分录:借:固定资产清理;累计折旧;贷:固定资产。这一步是将准备处置的固定资产从固定资产账户中转出,并同时考虑其累计折旧。发生清理费用时:会计分录:借:固定资产清理;贷:银行存款/应交税费等。

固定资产清理的会计分录步骤如下:将固定资产转入清理:借:固定资产清理 1215000借:累计折旧 285000贷:固定资产 1500000此步骤是将要清理的固定资产的原值减去已计提的折旧,将净值转入“固定资产清理”科目。

处理报废设备会计分录

当设备报废时,首先需要将固定资产转入清理。

生产车间报废设备的会计分录主要包括以下两种情况:直接计入待处理财产损溢和营业外支出:报废时:借:待处理财产损溢、累计折旧;贷:固定资产。这一步是将报废设备的账面价值及其累计折旧从固定资产账户中转出,同时计入待处理财产损溢账户。报经领导批准后:借:营业外支出;贷:待处理财产损溢。

固定资产未到年限报废的分录如下: 报废固定资产转入清理时,借记“固定资产清理”科目(转入清理的固定资产账面价值),借记“累计折旧”科目(已计提的折旧),借记“固定资产减值准备”科目(已计提的减值准备),贷记“固定资产”科目(固定资产的账面原价)。

固定资产清理怎么做分录

固定资产清理的会计分录步骤如下:将该设备转入“固定资产清理”:会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。这一步骤是将固定资产的原值减去累计折旧后的净值转入“固定资产清理”科目,同时冲减累计折旧。

固定资产清理的会计分录处理方式如下:出售、报废和毁损的固定资产转入清理时:借:固定资产清理借:累计折旧借:固定资产减值准备贷:固定资产发生清理费用时:借:固定资产清理贷:银行存款清理完毕后:净收益:根据资产是否还有价值,转入“营业外收入”或“资产处置损益”账户。

固定资产清理分录主要包括以下四个关键步骤:累计折旧的转出:借方:计入“固定资产清理”账户。贷方:从“固定资产”账户中转出,表示固定资产折旧的部分已经完成。现金收入的确认:借方:“银行存款”账户,表示实际收到的现金。贷方:“固定资产清理”,表明这部分现金收入已经到账。

当固定资产需要清理时,需从资产账户中转出。具体分录为:借:固定资产清理账户、累计折旧账户;贷:固定资产账户。记录相关支出:清理固定资产可能涉及清理费用或税金等支出。具体分录为:借:固定资产清理账户或其他费用相关账户;贷:银行存款或现金账户等科目。

会计分录:借:营业外支出 19800;贷:固定资产清理 19800。将营业外支出结转到本年利润:最后,需要将营业外支出结转到“本年利润”账户中,以反映该笔交易对公司利润的影响。会计分录:借:本年利润 19800;贷:营业外支出 19800。通过以上步骤,就完成了固定资产清理的会计分录处理。

固定资产清理会计分录要怎么做通过实例来解析“固定资产清理”分录步骤...

固定资产清理的会计分录步骤如下:将该设备转入“固定资产清理”:会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。这一步骤是将固定资产的原值减去累计折旧后的净值转入“固定资产清理”科目,同时冲减累计折旧。

固定资产清理的会计分录步骤如下:将固定资产转入清理:借:固定资产清理 1215000借:累计折旧 285000贷:固定资产 1500000此步骤是将要清理的固定资产的原值减去已计提的折旧,将净值转入“固定资产清理”科目。

“固定资产清理”收到出售收入 支付清理费用 固定资产清理借方 本次交易净损失 将营业外支出结转到本年利润 方法/步骤 首先,将该设备转入“固定资产清理”。

固定资产清理的会计分录步骤如下:将固定资产转入清理:当固定资产需要出售或报废时,首先需要将其从“固定资产”账户中转出,并同时考虑其已计提的累计折旧。会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。

固定资产清理的会计分录步骤如下:将该设备转入“固定资产清理”:当企业决定出售或报废某项固定资产时,首先需要将其从“固定资产”账户中转出,并同时考虑其已计提的累计折旧。会计分录:借:固定资产清理 1215000;累计折旧 285000;贷:固定资产 1500000。

在一项财务处理中,我们首先要将该设备转入“固定资产清理”的账户。具体操作为:借:固定资产清理 1215000,累计折旧 285000;贷:固定资产 1500000。这一步骤的目的是为了反映固定资产的减少及其清理过程。随后,我们收到了出售收入,并将其记录为借:银行存款 1200000,贷:固定资产清理 1200000。

固定资产残值清理会计分录怎么做

〖壹〗、固定资产残值会计分录的做法如下:将固定资产转出:借:固定资产清理累计折旧贷:固定资产结转残值时:借:营业外支出贷:固定资产清理固定资产处置残值需要交税。

〖贰〗、固定资产的变价收入包括两种情况,其一是有偿转让和报废固定资产的变价收入;其二是对原有固定资产进行改建、扩建的在改、扩建过程中拆除部分零部件的变价收入。对于固定资产残值变价收入,应当计入“固定资产清理”科目。

〖叁〗、固定资产残值的会计分录编制方法如下:若在使用期满处置该固定资产:当固定资产达到使用期满并进行处置时,其净残值会计入“固定资产清理”科目。

〖肆〗、固定资产提足折旧后的挂账处理:当固定资产提足折旧后,其残值应进行挂账处理,即暂时留在账面上,待报废清理时再进行具体的账务处理。固定资产报废清理时的账务处理:将固定资产转出:此时,需要将固定资产从原账户中转出,同时记录累计折旧。会计分录为:借固定资产清理、累计折旧,贷固定资产。

〖伍〗、固定资产清理残值的记账方式如下:清理固定资产时的记账:当企业开始清理固定资产时,需要在会计分录中借记“固定资产清理”、“累计折旧”以及“固定资产减值准备”等科目。同时,贷记“固定资产”科目,以反映固定资产的减少。

〖陆〗、固定资产预计净残值的账务处理主要包括以下几个步骤:固定资产账面价值结转至固定资产清理:当固定资产需要清理时,首先需将其账面价值结转至“固定资产清理”科目。会计分录为:借“固定资产清理”、“累计折旧”、“固定资产减值准备”,贷“固定资产”。

固定资产清理分录(固定资产清理如何交税)

〖壹〗、固定资产清理的分录及交税处理如下:固定资产清理分录 将固定资产原值和累计折旧转入固定资产清理:当企业决定清理某项固定资产时,首先需要将该资产的原值和已计提的累计折旧从相关账户中转出,同时计入“固定资产清理”账户。分录示例:借:固定资产清理、累计折旧;贷:固定资产。

〖贰〗、在处理固定资产时,需要根据其是否已抵扣增值税来确定相应的税率。如果固定资产已经抵扣了增值税,则按17%的税率缴税;若未抵扣,则按2%的税率缴税。在进行固定资产清理的过程中,首先需要通过会计分录来记录清理过程中的各项变动。

〖叁〗、增值税是正常计入,附加税可以计入固定资产清理或当期营业税金附加,总体差距不大。报废或是出售,走固定资产清理:处置的固定资产转入清理分录为:借:固定资产清理,累计折旧,贷:固定资产。发生清理费用时:借:固定资产清理,贷:银行存款。

〖肆〗、处置固定资产,如果是不动产,缴纳营业税。计提:借:固定资产清理 贷:应交税金---应缴营业税 ---应缴城建税 ---应缴教育附加费 缴纳:借:应交税金---应缴营业税 ---应缴城建税 ---应缴教育附加费 贷:现金或者银行存款 如果固定资产是动产,则缴纳增值税。

〖伍〗、先把该固定资产按原值全额转出 借:固定资产清理,累计折旧,贷:固定资产。如果在销售该固定资产的过程中,发生了人工费和运输等清理费用,借:固定资产清理,贷:库存现金。如果发生了残料收入,借:库存现金,贷:固定资产清理。收到价款时,借:库存现金等相关科目,贷:固定资产清理。

关于固定资产清理分录和固定资产清查的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。