大家好,今天给各位分享固定资产进项税额抵扣的一些知识,其中也会对固定资产进项税额抵扣新政策2023进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产如何抵扣进项税

〖壹〗、固定资产的进项税额抵扣方式如下:取得合法扣税凭证:企业需要取得增值税专用发票或者海关进口增值税专用缴款书等合法扣税凭证,这是抵扣进项税额的前提。规定期限内申报抵扣:在取得合法扣税凭证后,企业需要在规定的纳税申报期内,向主管税务机关申报抵扣进项税额。具体申报方式需按照当地税务机关的规定进行。

〖贰〗、【法律分析】固定资产进项税额抵扣按取得增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、代扣代缴税款的完税凭证的,除另有规定外,按凭证上注明的增值税税额,从销项税额中抵扣。下列进项税额准予从销项税额中抵扣:(一)从销售方取得的增值税专用发票上注明的增值税额。

〖叁〗、企业购进的固定资产抵扣进项税的方法如下:全额抵扣:当企业购进的固定资产用于增值税应税项目,同时又用于免征增值税项目或集体福利等时,其进项税额允许全额抵扣。

购进固定资产的进项税可以抵扣吗

〖壹〗、购进固定资产的进项税在一定条件下是可以抵扣的。具体条件和限制如下:允许抵扣的范围:类型:主要是机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具。使用期限:准予抵扣的固定资产使用期限须超过12个月。需要注意的是,房屋和建筑物不包括在内。

〖贰〗、购进固定资产的进项税在特定条件下是可以抵扣的。具体来说:纳税人类型:如果是一般纳税人,在购进固定资产时,其进项税额是有可能抵扣的。这是因为一般纳税人需要按照法定税率计算并缴纳增值税,同时也有权抵扣符合规定的进项税额。取得进项专用发票:必须取得进项专用发票。这是抵扣进项税额的必要条件。

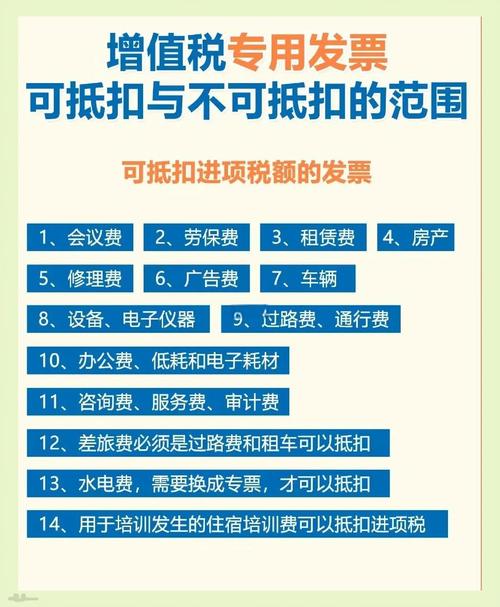

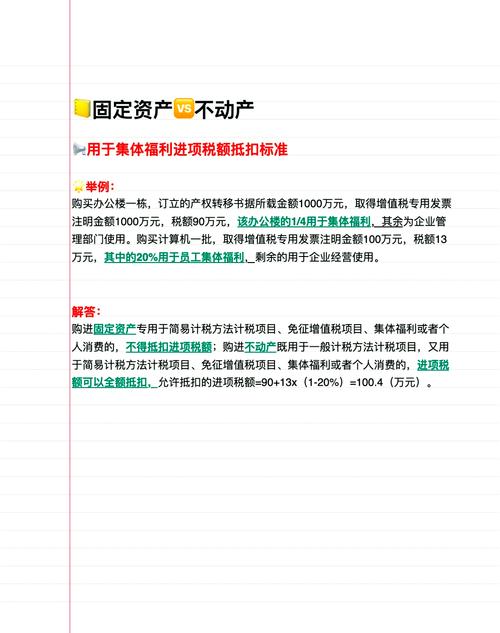

〖叁〗、购进固定资产进项税在特定条件下是可以抵扣的。具体可以抵扣的范围和条件如下:允许抵扣的固定资产范围:主要是机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具。使用期限须超过12个月。不得抵扣的情况:用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的固定资产进项税额不得抵扣。

〖肆〗、当企业购进的固定资产用于增值税应税项目,同时又用于免征增值税项目或集体福利等时,其进项税额允许全额抵扣。分期抵扣:对于2016年5月1日后取得并在会计制度上按固定资产核算的不动产,或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分两年抵扣。

〖伍〗、可抵扣情况: 全部抵扣:购进固定资产用于增值税应税项目时,其进项税额可以全部抵扣。 分期抵扣:2016年5月1日后取得并在会计制度上按固定资产核算的不动产或不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

固定资产进项税额抵扣的四条规定

〖壹〗、固定资产进项税额抵扣的四条规定如下: 购进固定资产的用途规定: 购进固定资产必须是用于增值税应税项目的,才可以抵扣进项税额。 如果固定资产用于非增值税应税项目、免征增值税项目、集体福利或者个人消费,则不能抵扣进项税额。 进项税额的抵扣时机: 固定资产的进项税额应当在购进固定资产的当期一次性抵扣。

〖贰〗、法律分析:当然可以抵扣。这种不属于非正常损失、集体福利、娱乐服务、居民日常服务等不得抵扣进项税额的情形,是完全可以抵扣进项税额的。税法上并没有规定说视同销售的货物就不能抵扣进项税额。

〖叁〗、第一年抵扣比例为60%,第二年抵扣比例为40%.融资租入的不动产以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用上述分2年抵扣的规定。原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣。

〖肆〗、人消费的固定资产可以进行抵扣。所谓固定资产,是指使用期限超过 12 个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。

〖伍〗、企业购进的电子设备、工具器械等固定资产,可按现行税法规定抵扣进项税额,具体该怎么抵扣?固定资产进项税额是怎样抵扣的?固定资产进项税额抵扣按取得增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、代扣代缴税款的完税凭证的,除另有规定外,按凭证上注明的增值税税额,从销项税额中抵扣。

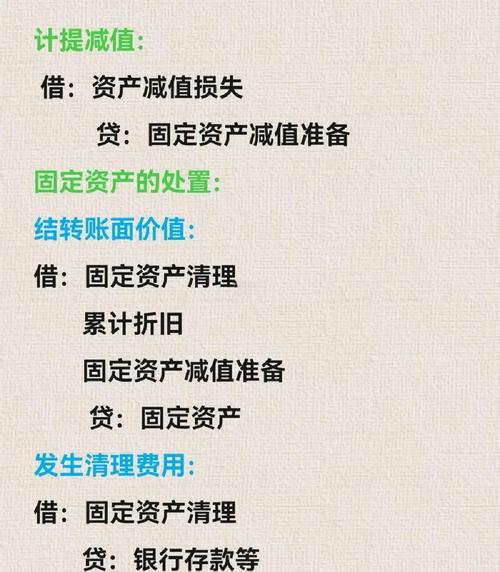

〖陆〗、固定资产的购入日期也会影响进项税是否可以抵扣,比如购入日期不在税法规定的抵扣期内,那么这部分进项税也不能抵扣。因此,企业在购置固定资产时,应当注意这些特殊情况,以确保固定资产进项税的正确抵扣。同时,企业也需要掌握相关的税务知识,合理规划固定资产的使用,以达到最大限度地节约成本的目的。

固定资产进项税额抵扣是什么

固定资产进项税额抵扣是指一般纳税人在取得固定资产专用发票后,进行进项税额抵扣的行为。以下是关于固定资产进项税额抵扣的详细解释: 抵扣条件: 纳税人必须是一般纳税人,才有资格进行固定资产进项税额的抵扣。 纳税人需要取得固定资产的专用发票,这是进行抵扣的必要条件。

购入固定资产增值税进项税额可以抵扣,指的是增值税一般纳税人购进或自制固定资产时,其发生的进项税额可以凭相关凭证从销项税额中抵扣。以下是关于这一政策的详细解释: 抵扣条件: 时间要求:自2009年1月1日起,纳税人购进或自制的固定资产发生的进项税额可以抵扣。

一般纳税人购入固定资产进项税额是一次性认证抵扣。以下是具体的抵扣方式和相关账务处理:抵扣方式:根据《关于深化增值税改革有关政策的公告》规定,自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣,而是一次性认证抵扣。

固定资产的进项税额抵扣方式如下:取得合法扣税凭证:企业需要取得增值税专用发票或者海关进口增值税专用缴款书等合法扣税凭证,这是抵扣进项税额的前提。规定期限内申报抵扣:在取得合法扣税凭证后,企业需要在规定的纳税申报期内,向主管税务机关申报抵扣进项税额。具体申报方式需按照当地税务机关的规定进行。

关于固定资产进项税额抵扣和固定资产进项税额抵扣新政策2023的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。