大家好,今天给各位分享合同负债的成本怎么结转的一些知识,其中也会对合同负债 合同成本进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

亏损合同产生的预计负债的会计分录怎么做

〖壹〗、会计分录:markdown借:营业外支出贷:预计负债 产品生产出来后,将预计负债转入库存商品: 当产品生产完成并准备出库时,需将之前确认的预计负债转入库存商品成本中。

〖贰〗、在会计处理中,对于亏损合同确认的预计负债,其会计分录为:借记营业外支出,贷记预计负债。当在产品完成生产并入库后,需将之前确认的预计负债冲减产品成本,会计分录为:借记预计负债,贷记库存商品。

〖叁〗、在处理亏损合同产生的预计负债时,企业需要根据合同的具体情况来做出相应的会计分录。如果企业在违约的情况下需要承担赔偿责任,根据会计准则,应借记“营业外支出”,贷记“预计负债”,这表示企业已经预估并准备了相应的赔偿金额。

〖肆〗、亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。预计负债的金额应是执行合同发生的损失和撤销合同发生的损失两者的较低者,即应该按照退出该项合同的最低净成本计量。亏损合同产生的预计负债,账务处理,借:资产减值损失,贷:预计负债。

〖伍〗、亏损合同的会计分录处理方式如下:履行合同发生的损失:有标的部分:会计分录:借:资产减值损失;贷:存货跌价准备。这表示由于合同亏损,需要对存货进行减值处理。无标的部分:会计分录:首先,借:营业外支出;贷:预计负债。这表示预计因合同亏损将产生的额外负债。

〖陆〗、会计分录:借记“资产减值损失”,贷记“存货跌价准备”。无标的资产且预期亏损额超出减值损失的处理:若合同中没有标的资产,且预期亏损额超过了可能的减值损失,超出的部分应确认为预计负债。会计分录:借记“营业外支出”,贷记“预计负债”。

合同履约成本全套账务处理,含新收入准则新增会计科目的账务处理

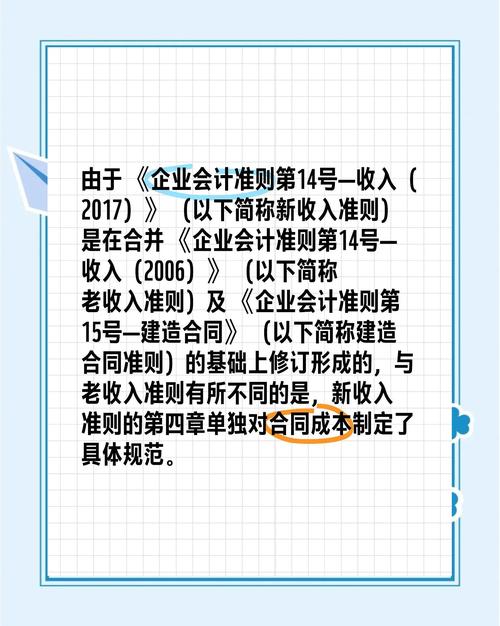

〖壹〗、合同履约成本的账务处理主要涉及成本的确认与摊销,需确保与收入确认同步进行。新收入准则下新增的合同资产和合同负债科目,分别用于核算企业已转让商品而有权收取对价的权利以及已收或应收客户对价而应向客户转让商品的义务,其会计处理需遵循新收入准则的相关规定。

〖贰〗、首先,我们深入探讨合同履约成本的账务处理实操案例,通过具体的业务场景展示如何进行会计核算。接着,合同资产的账务处理实操案例会帮助你理解其在实际操作中的运用。合同负债科目的账务处理同样重要,我们将通过实例解析其相关分录和适用场景。

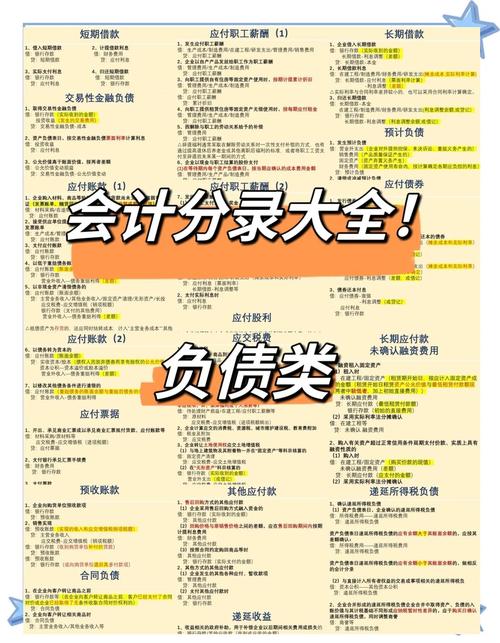

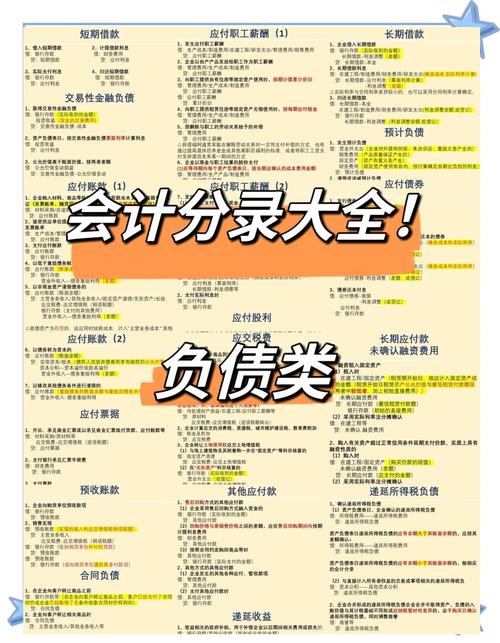

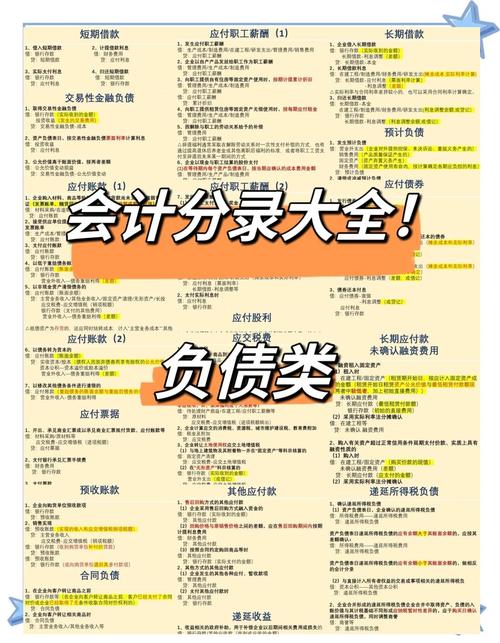

〖叁〗、此准则新增了8个会计科目,包括合同负债、合同履约成本、合同履约成本减值准备、合同取得成本、合同取得成本减值准备、应收退货成本等。会计人员在实务操作中,需重点关注这些科目的账务处理。此外,正确填列财务报表也至关重要。

〖肆〗、科目。涉及增值税的处理同样需在会计分录中体现。综上所述,企业在处理“合同履约成本”及相关账务时,需准确识别并记录相关成本和费用,正确进行摊销和减值评估,以确保财务报表的准确性和合规性。企业应遵循相关会计准则和规定,合理使用会计科目,准确进行会计分录,以真实反映财务状况和经营成果。

亏损合同产生的预计负债的会计分录怎么做?

〖壹〗、会计分录:markdown借:营业外支出贷:预计负债 产品生产出来后,将预计负债转入库存商品: 当产品生产完成并准备出库时,需将之前确认的预计负债转入库存商品成本中。

〖贰〗、在会计处理中,对于亏损合同确认的预计负债,其会计分录为:借记营业外支出,贷记预计负债。当在产品完成生产并入库后,需将之前确认的预计负债冲减产品成本,会计分录为:借记预计负债,贷记库存商品。

〖叁〗、在处理亏损合同产生的预计负债时,企业需要根据合同的具体情况来做出相应的会计分录。如果企业在违约的情况下需要承担赔偿责任,根据会计准则,应借记“营业外支出”,贷记“预计负债”,这表示企业已经预估并准备了相应的赔偿金额。

〖肆〗、亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。预计负债的金额应是执行合同发生的损失和撤销合同发生的损失两者的较低者,即应该按照退出该项合同的最低净成本计量。亏损合同产生的预计负债,账务处理,借:资产减值损失,贷:预计负债。

建筑业会计分录有哪些?

建筑业常见的会计分录包括以下几种:收到发包方支付的预付款:会计分录:借:银行存款;贷:合同负债。企业发生的料、工、费等建造成本:会计分录:按实际发生额计入合同履约成本—工程施工,借:原材料/应付职工薪酬等;贷:合同履约成本—工程施工。

建筑企业施工的会计分录主要包括以下内容:施工人员工资处理:直接从事施工的人员工资:借:工程施工——间接费用贷:应付职工薪酬施工人员的管理工资:借:工程施工——管理费用贷:应付职工薪酬施工材料处理:大额施工材料:可以计入“工程施工——配件及修理费”。

建筑业的收入、成本、税金核算的会计账务处理如下:收入核算 收到预付工程款时:会计分录:借:银行存款;贷:预收账款。工程完工结算时:会计分录:借:预收账款;贷:工程结算收入。结转收入:会计分录:借:工程结算收入;贷:本年利润。

合同资产、合同负债、合同结算,到底怎么区分

〖壹〗、合同资产、合同负债、合同结算的区分如下: 合同资产: 定义:企业将商品转让给客户后,有权收取相应对价的权利,这种权利不仅受时间流逝影响,还取决于其他因素。 特点:它代表了企业因履行合同而拥有的向客户收取款项的权利,但这种权利的实现可能受到某些条件或时间的限制。 会计分录:借:合同资产,贷:主营业务收入。

〖贰〗、其中,合同结算-收入结转相当于其他企业的合同资产,合同结算-价款结算则相当于其他企业的合同负债。

〖叁〗、合同资产:是指企业已经向客户转让商品并有权收取对价的权利,这一权利除了依赖时间流逝外,还可能依赖其他条件。例如,企业销售了两项可区分的商品,但只交付了一项,此时对已交付商品有权收取的款项即作为合同资产。无条件收取对价的权利则应单独作为应收款项列示。

〖肆〗、合同资产与合同负债,是与合同结算科目紧密相关的会计概念。合同结算科目,作为新收入准则中的一个特殊会计科目,具备双重性质,它核算同一合同下涉及与客户结算对价的合同资产或合同负债。合同资产,是指企业已经向客户转让商品并有权收取对价的权利,这一权利除了依赖时间流逝外,还可能依赖其他因素。

〖伍〗、合同结算:是企业在履行合同义务后,根据进度结算的收款权利,可能表现为合同资产或合同负债。它涉及实际履行合同后的结算,反映了企业与客户之间的实际交易情况。会计处理阶段:合同负债:通常发生在合同成立并预收款项时,这部分款项会转移至合同负债科目进行核算,直到企业履行完合同义务并确认收入。

〖陆〗、合同负债:是指企业已收或应收客户对价而应向客户转让商品的义务。性质不同:合同负债和合同资产的性质也不同。合同负债是一种负债,反映了企业对客户的履约义务,需要在未来向客户转让商品或提供服务。合同负债主要承担履约风险,即如果企业未能履行合同约定的义务,可能会导致违约责任或损失客户信任。

合同履约成本在资产负债表哪里填列

〖壹〗、合同履约成本在资产负债表中,通常填列在“存货”或“其他流动资产”项目里。如果合同履约成本与合同直接相关,且满足存货的定义,那么它就可以被分类为存货,并在资产负债表的“存货”项目中列示。这样做可以更直观地反映企业为履行合同而持有的相关成本。

〖贰〗、根据《企业会计准则》的规定,合同履约成本应当分别列示在流动资产和非流动资产中,并在损益表中以相应的费用形式进行计提或摊销。具体的填列方式如下:流动资产 合同履约成本中,预计在一年内可以完成的部分应当列示在流动资产中。流动资产中的合同履约成本应当在资产负债表中列示为“其他流动资产”。

〖叁〗、合同履约成本在资产负债表中通常会被归类为资产类科目,可能出现在“存货”、“预付款项”、“其他流动资产”等项目中。存货:如果合同履约成本是短期内能够结转或消耗的,比如与产品生产直接相关的原材料采购、生产加工等费用,可能会被归类为“存货”。

〖肆〗、合同履约成本在资产负债表中填列的具体位置取决于企业的会计政策和报表结构,但通常会被归类为资产类科目,可能出现在资产负债表的存货、预付款项、其他流动资产等项目中。

〖伍〗、合同履约成本在资产负债表中的列示方法主要取决于其性质和预计回收的时间,具体如下:流动资产部分:列示条件:如果合同履约成本与企业正在进行的合同或项目有关,且预计在一年内可以回收,那么这部分成本应被归类为流动资产。

〖陆〗、合同履约成本在资产负债表中的列示方法主要取决于其性质和预计回收的时间。以下是具体的列示方法: 流动资产部分:列示原则:如果合同履约成本与企业正在进行的合同或项目有关,且预计在一年内可以回收,那么这部分成本应被归类为流动资产。

关于合同负债的成本怎么结转和合同负债 合同成本的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。