大家好,今天给各位分享以前年度损益调整科目的一些知识,其中也会对以前年度损益调整科目怎么结转进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

以前年度损益调整是什么科目

〖壹〗、以前年度损益调整是一个用于调整企业以前年度盈亏错误的会计科目。借贷方表示如下: 借方:当需要减少以前年度的利润或增加以前年度的亏损时,会使用借方。例如,如果发现以前年度多计了收入,就需要通过借方来调整,减少相应的利润。 贷方:当需要增加以前年度的利润或减少以前年度的亏损时,会使用贷方。

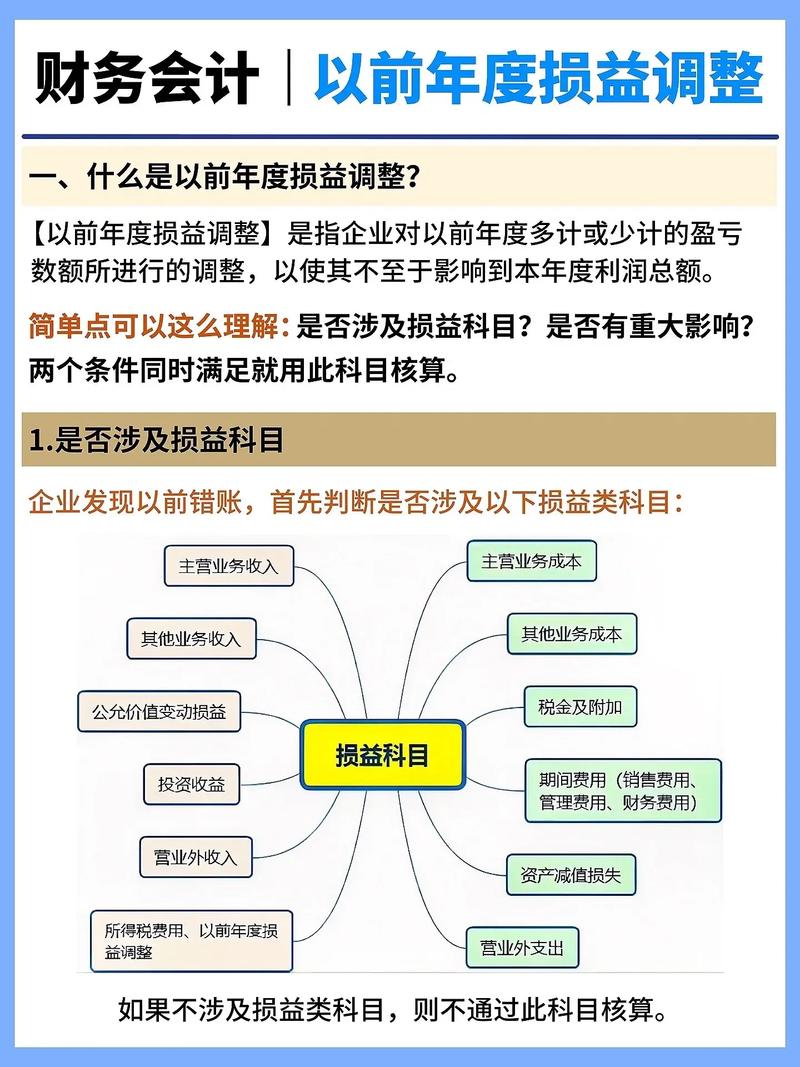

〖贰〗、以前年度损益调整属于所有者权益类科目,是“利润分配”下的一个明细科目,用于处理企业在会计期间发现的前期重大会计差错或事项对损益的影响。

〖叁〗、以前年度损益调整属于损益类科目。它主要用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。做账方式如下:调整增加以前年度利润或减少以前年度亏损:应借记有关科目,贷记“以前年度损益调整”。

〖肆〗、以前年度损益调整这个会计科目属于损益类科目。以下是关于该科目的详细解释:定义与用途:以前年度损益调整实质上是企业对过去会计期间重大盈亏偏差的调整,主要用于处理资产负债表日至财务报告批准报出日期间需调整的事项,以及发现的重要前期差错,以保证财务报告的准确性。

〖伍〗、以前年度损益调整属于损益类科目。它是企业本年度发生的调整以前年度损益事项、以及本年度发现的重要前期差错更正、涉及调整以前年度损益的科目。

通过以前年度损益调整科目,怎么做分录

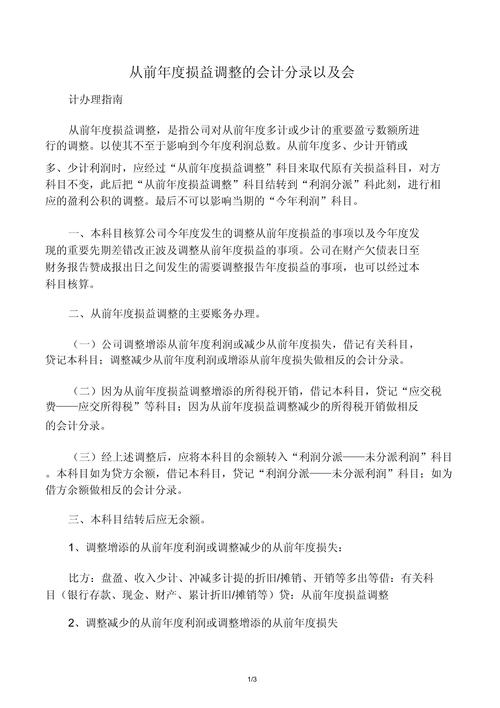

〖壹〗、通过“以前年度损益调整”科目进行分录,具体做法如下:当“以前年度损益调整”科目存在贷方余额时:会计分录:借:以前年度损益调整;贷:利润分配——未分配利润。解释:这表明企业有以前年度的盈余需要结转至未分配利润。当“以前年度损益调整”科目存在借方余额时:会计分录:借:利润分配——未分配利润;贷:以前年度损益调整。

〖贰〗、以前年度损益调整的会计分录应根据其余额的方向来确定。当以前年度损益调整为贷方余额时:会计分录为:借:以前年度损益调整;贷:利润分配——未分配利润。这表示企业需要对以前年度的收益进行调整,并将这部分调整额结转至未分配利润中。

〖叁〗、以前年度损益调整的会计分录做法如下:当以前年度损益调整为贷方余额时:会计分录:借:以前年度损益调整;贷:利润分配——未分配利润。当以前年度损益调整为借方余额时:会计分录:借:利润分配——未分配利润;贷:以前年度损益调整。

〖肆〗、在进行财务调整时,经常需要面对过去年度的损益调整。这种情况下,我们通常会使用“以前年度损益调整”这一会计科目。具体操作是,当需要调整以前年度损益时,我们会在借方记录“以前年度损益调整”,同时在贷方记录相关的科目,以此来反映调整的金额。此外,若调整涉及利润分配的变动,我们需进一步操作。

以前年度损益调整属于什么会计科目?如何做账?

〖壹〗、以前年度损益调整属于损益类科目。它主要用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。做账方式如下:调整增加以前年度利润或减少以前年度亏损:应借记有关科目,贷记“以前年度损益调整”。

〖贰〗、以前年度损益调整这个会计科目属于损益类科目。以下是关于该科目的详细解释:定义与用途:以前年度损益调整实质上是企业对过去会计期间重大盈亏偏差的调整,主要用于处理资产负债表日至财务报告批准报出日期间需调整的事项,以及发现的重要前期差错,以保证财务报告的准确性。

〖叁〗、以前年度损益调整属于损益类科目,以前年度损益调整核算:企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。涉及到损益的事项,通过以前年度损益调整科目核算,调整完成后,应将以前年度损益调整科目的贷方或借方余额转入利润分配—未分配利润科目。

以前年度损益调整这个会计科目是属于什么类的?…?

以前年度损益调整这个会计科目属于损益类科目。以下是关于该科目的详细解释:定义与用途:以前年度损益调整实质上是企业对过去会计期间重大盈亏偏差的调整,主要用于处理资产负债表日至财务报告批准报出日期间需调整的事项,以及发现的重要前期差错,以保证财务报告的准确性。

以前年度损益调整属于损益类科目。它主要用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。做账方式如下:调整增加以前年度利润或减少以前年度亏损:应借记有关科目,贷记“以前年度损益调整”。

以前年度损益调整属于损益类科目,以前年度损益调整科目是企业本年度发生的调整以前年度损益事项、以及本年度发现的重要前期差错更正、涉及调整以前年度损益的科目。损益类会计科目是根据反映的经济内容,可分为收入类、费用类两大类会计科目。

以前年度损益调整属于哪一类科目

以前年度损益调整属于所有者权益类科目,是“利润分配”下的一个明细科目,用于处理企业在会计期间发现的前期重大会计差错或事项对损益的影响。以前年度损益调整核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错的更正,企业在资产负债表日至财务报告批准报出日之间发现的需要调整报告年度损益的事项也用此科目核算。

以前年度损益调整属于损益类项目的过渡性科目。具体内容如下:科目性质:以前年度损益调整既不是单纯的损益类科目,也不是权益类科目,而是一个用于过渡的科目。主要用途:该科目主要用于更正以前年度的重要差错,确保这些差错不会影响到本年的利润总额。它涉及到的科目主要包括收入、成本、费用等损益类科目。

以前年度损益调整属于损益科目。具体核算以下几个方面的内容:企业本年度发生的调整以前年度损益的事项;企业本年度发现的重要前期差错更正涉及调整以前年度损益的事项;企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。

以前年度损益调整属于损益类科目。借贷方向如下: 调整增加以前年度利润或减少以前年度亏损:借记有关科目,贷记“以前年度损益调整”科目。 调整减少以前年度利润或增加以前年度亏损:借记“以前年度损益调整”科目,贷记有关科目。

以前年度损益调整属于损益类科目。具体解释如下:科目性质:以前年度损益调整科目专门用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。

以前年度损益调整这个会计科目属于损益类科目。以下是关于该科目的详细解释:定义与用途:以前年度损益调整实质上是企业对过去会计期间重大盈亏偏差的调整,主要用于处理资产负债表日至财务报告批准报出日期间需调整的事项,以及发现的重要前期差错,以保证财务报告的准确性。

以前年度损益调整主要调整哪些科目?怎样使用

〖壹〗、以前年度损益调整主要调整的科目及其使用方式:主要调整的科目 收入类科目:如销售收入、其他业务收入等。当发现前一年的销售收入计算错误或需要调整时,通过以前年度损益调整科目进行修正。 费用类科目:如管理费用、财务费用、营业外支出等。这些科目的调整常见于费用计算错误或政策变化导致的调整。

〖贰〗、因“以前年度损益调整”增加的所得税费用,企业应借记“以前年度损益调整”科目。同时贷记“应交税费——应交所得税”等科目。处理减少的所得税费用:当出现减少的所得税费用时,会计分录应相应调整,即借记相关税费科目。同时贷记“以前年度损益调整”科目。

〖叁〗、以前年度损益调整属于损益类科目。它主要用于核算企业本年度发生的调整以前年度损益的事项,以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。做账方式如下:调整增加以前年度利润或减少以前年度亏损:应借记有关科目,贷记“以前年度损益调整”。

以前年度损益调整科目涉及的成本账务处理

〖壹〗、以前年度损益调整科目涉及的成本账务处理主要包括以下方面:以前年度少结转主营业务成本:调整分录:借记“以前年度损益调整”,贷记“库存商品”。这一步骤是为了反映少结转的成本,将其补记到相应的科目中。结转分录:借记“未分配利润年初未分配利润”,贷记“以前年度损益调整”。

〖贰〗、调整以前年度成本的账务处理主要包括以下步骤:调整成本:若需要增加以前年度的成本,应借记“以前年度损益调整”科目,贷记相应的成本科目。若需要冲减以前年度多结转的主营业务成本,则应借记“库存商品”科目,贷记“以前年度损益调整”科目。

〖叁〗、关于以前年度损益调整科目的帐务处理,主要包括以下几个步骤:转回销售成本:当发现需要调整以前年度的销售成本时,应首先进行销售成本的转回。

关于以前年度损益调整科目和以前年度损益调整科目怎么结转的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。