大家好,今天给各位分享固定资产残值率的一些知识,其中也会对汽车固定资产残值率进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

固定资产折旧的年限先残值率是如何规定的

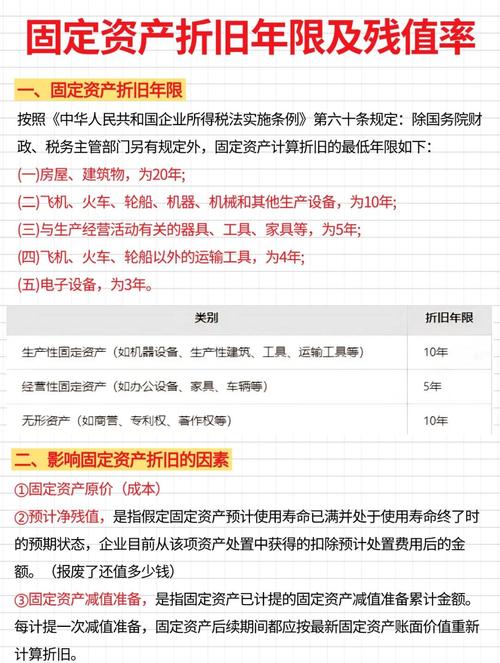

〖壹〗、新的税法规定,残值率在5%以内由企业自行决定,一经确定不得变更。这意味着企业可以在不超过5%的范围内,根据自身的实际情况和财务策略,灵活设定固定资产的预计净残值率。这一规定为企业提供了更大的自主权和灵活性,有利于企业更好地进行财务管理和决策。

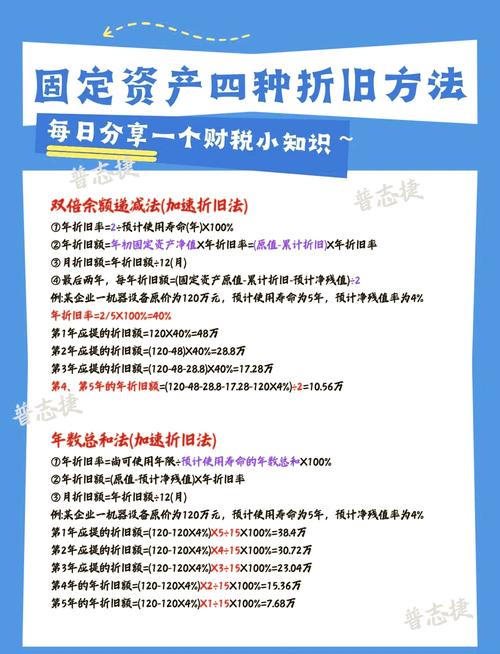

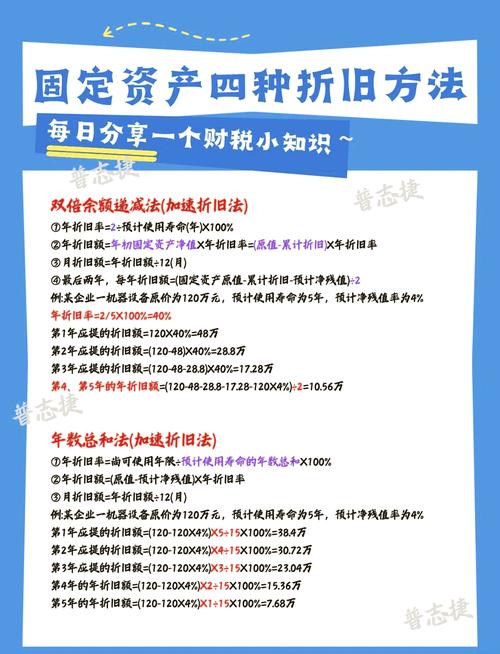

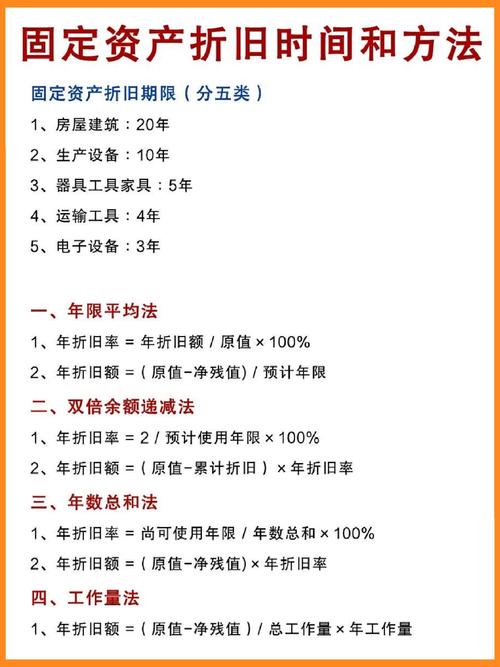

〖贰〗、年数总和法:年折旧率=(N-I)/0。5*N*(N+1),年折旧额=(原值-预计净残值)*年折旧率,[其中,N=预计使用年限。I=已使用年限]。4,双倍余额递减法:年折旧率=2/使用年限,年折旧额=(原值-累计折旧)*年折旧率,最后两年的年折旧额用直线法计算,即 (原值-累计折旧-预计净残值)/2。

〖叁〗、新的税法规定,残值率在5%以内由企业自行决定,一经确定不得变更。

〖肆〗、固定资产残值率是指资产按照直线法计算的折旧,准予扣除。企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

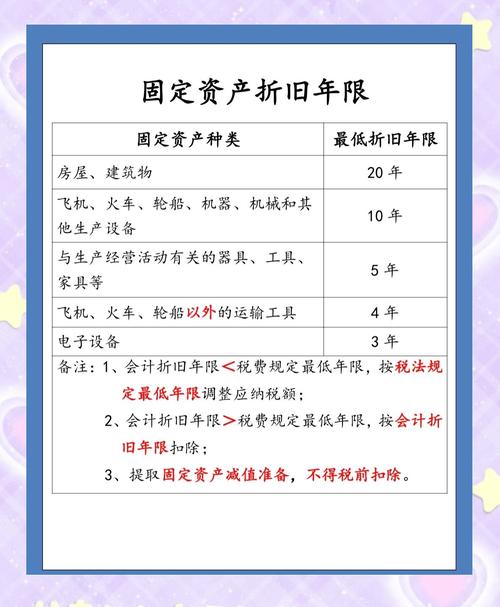

〖伍〗、根据当前税法规定,固定资产的折旧年限和残值率如下:残值率方面:内资企业按照《企业所得税暂行条例及实施细则》规定,残值比例统一为原价的5%。外资企业则通常采用10%的残值率,但具体以《外商投资企业和外国企业所得税法实施细则》为准。

残值率5%怎么算折旧

年限平均法:月折旧额 =(固定资产原值 - 预计净残值)/ 预计使用年限/12。工作量法:月折旧额=当月工作量X单位工作量折旧额 单位工作量折旧额 =固定资产原价X(1-预计净残值率)/ 预计总工作量。

计算折旧的公式为:折旧费用=(固定资产原值-残值)/使用年限。其中,固定资产原值是指固定资产的购置价值,残值是指使用年限结束后固定资产还能够保留的价值,使用年限是指固定资产的使用寿命。

公司购入的3000元电脑,一般建议残值设定为原值的5%,即150元,折旧年限可以根据公司的财务政策和电脑的使用情况设定为3年。详细解释:残值是物品在使用寿命结束后的剩余价值。对于电脑,这个值通常设定为原值的3%-5%。这里我们取5%作为残值率,所以残值为3000元*5%=150元。

新所得税法对固定资产的残值率的规定是多少?

新所得税法对固定资产的残值率并未明确列出固定比例。以下是相关规定的详细说明:内资企业:在税务上,内资企业的固定资产残值率统一规定为5%。外资企业:外资企业的固定资产残值率需保持在10%或以上。灵活处理:两税合一后,新税法并未制定具体的残值率比例。企业应根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。

残值的最低要求是不低于原价的10%,如果企业需要以较低或不设残值,需经当地税务机关批准。在两税合一后,新税法并未制定具体比例。近来流传的新的实施细则讨论稿也未明确提及固定比例,而是强调企业应根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。一旦确定预计净残值,不得更改。

根据当前税法规定,固定资产的折旧年限和残值率如下:残值率方面:内资企业按照《企业所得税暂行条例及实施细则》规定,残值比例统一为原价的5%。外资企业则通常采用10%的残值率,但具体以《外商投资企业和外国企业所得税法实施细则》为准。

请问现在税法规定固定资产折旧年限及残值率

〖壹〗、残值率方面:内资企业按照《企业所得税暂行条例及实施细则》规定,残值比例统一为原价的5%。外资企业则通常采用10%的残值率,但具体以《外商投资企业和外国企业所得税法实施细则》为准。

〖贰〗、相比之下,外资企业则遵循《外商投资企业和外国企业所得税法实施细则》第三十三条的规定,其固定资产残值率通常为10%。

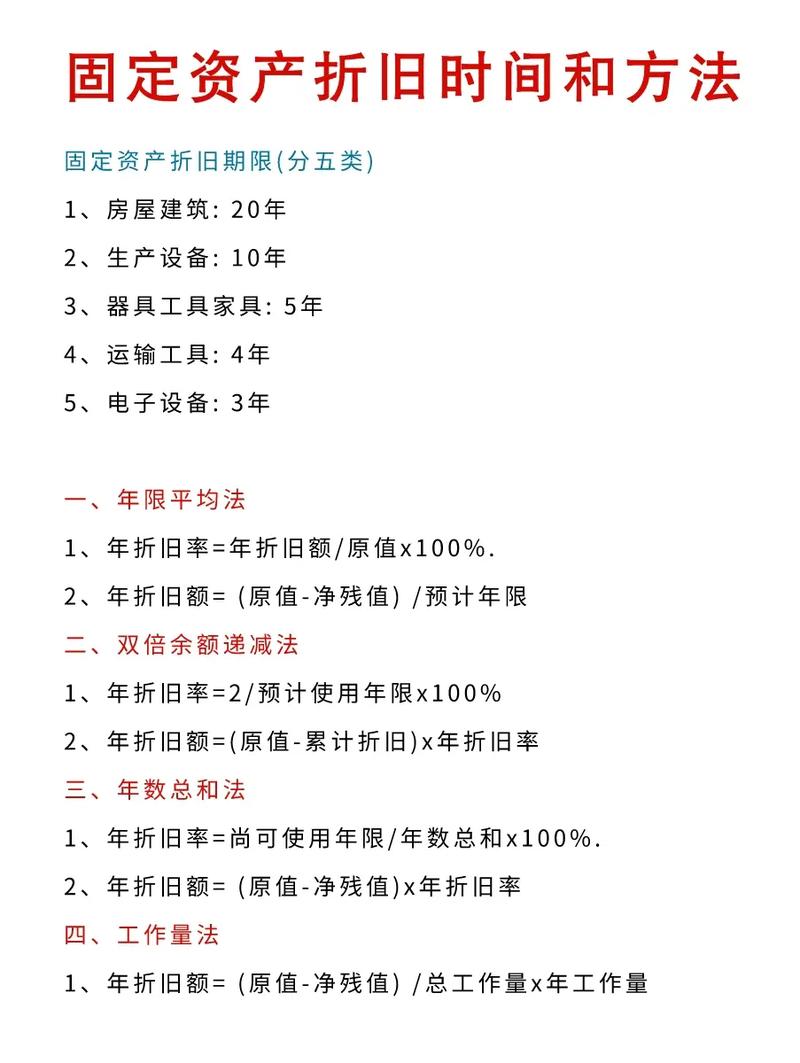

〖叁〗、税法对于房屋和建筑物等固定资产计算折旧的最低年限定为20年。新企业所得税法则在固定资产折旧方面带来了两大变化:预计净残值和折旧年限。新法取消了过去按照固定资产原价5%统一预计净残值的规定,而是赋予企业根据固定资产的性质和使用情况进行自主合理确定的权利,但一旦确定不得随意变更。

〖肆〗、固定资产房屋类计提折旧,采用平均年限法时,一般按税法规定的最低20年计提。残值率若设置为百分之五,是符合税法允许的范围的。折旧年限: 税法规定:固定资产房屋类的折旧计提年限,税法规定的最低年限为20年。

〖伍〗、此外,根据《国家税务总局关于明确企业调整固定资产残值比例执行时间的通知》的国税函(2005)883号文件,固定资产的残值比例统一确定为5%。这意味着,在计算折旧时,企业需将固定资产原值的5%作为残值,并在剩余部分中按规定的折旧年限逐年提取折旧。至于固定资产折旧的提取方式,可以选取按月或按季度进行。

〖陆〗、对于固定资产的净残值率,原内资企业所得税条例规定了5%的比例,而原外资企业所得税法则将固定资产净残值率的下限设定为10%。新税法进一步规定,企业固定资产的预计净残值一经确定,不得随意变更,这有助于提高企业的财务稳定性。

固定资产的净残值率都有什么规定

固定资产的净残值率并没有统一且具体的规定。关于固定资产净残值率的相关规定,可以归纳如下:《企业会计准则4号——固定资产》的规定:企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更,但符合特定条件的情况除外。

固定资产的净残值率规定如下:旧的固定资产残值率规定:在内资企业中,根据相关规定,固定资产的残值比例统一设定为5%。新的固定资产残值率规定:针对新修订的企业所得税法,企业可以根据自身情况,在5%到10%之间自由设定残值率,以更加精确地反映资产的使用价值和折旧情况。

针对新修订的企业所得税法,企业固定资产的残值率规定有所不同。企业可以根据自身情况,在5%到10%之间自由设定残值率,以更加精确地反映资产的使用价值和折旧情况。残值率的确定依据:残值率的设定需要考虑资产的性质、使用年限、市场价值等因素。

是的,残值率一般为5%。内资企业 《中华人民共和国企业所得税暂行条例及实施细则》第三十一条:残值比例在原价的5%以内,由企业自行确定。根据《国家税务总局关于做好已取消的企业所得税审批项目后续管理工作的通知》(国税发〔2003〕70号)第二条之规定固定资产残值比例统一为5%。

固定资产残值率最新规定

固定资产残值率最新规定为5%。以下是关于固定资产残值率最新规定的详细说明:定义:固定资产残值率是指在固定资产使用期满后的残余价值占其原始购买价值的百分比。这一比例在固定资产的折旧计算中起着重要作用,有助于预测资产在使用寿命结束后的剩余价值。意义:固定资产残值率的设定对于企业的财务规划和资产管理具有重要意义。

残值比例:根据《中华人民共和国企业所得税暂行条例及实施细则》以及后续的国家税务总局通知,内资企业固定资产的残值比例统一为原价的5%。外资企业:残值比例:根据《外商投资企业和外国企业所得税法实施细则》的规定,外资企业固定资产的残值率一般为原价的10%。

明确规定:根据最新国家明文规定,外资企业在对固定资产进行折旧计算时,所采用的净残值率为固定资产原价的5%。无特定比例:虽然过去可能存在不同的净残值率设定,但近来统一规定为5%,外资企业需按照这一标准执行。

内资企业:在税务上,内资企业的固定资产残值率统一规定为5%。外资企业:外资企业的固定资产残值率需保持在10%或以上。灵活处理:两税合一后,新税法并未制定具体的残值率比例。企业应根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。这一预计净残值一旦确定,不得更改。

根据《中华人民共和国企业所得税暂行条例及实施细则》第三十一条,内资企业的固定资产残值比例在原价的5%以内,可以由企业自行确定。这意味着内资企业可以选取一个低于或等于5%的残值比例,但并非必须选取5%。

旧的固定资产残值率规定:在内资企业中,根据相关规定,固定资产的残值比例统一设定为5%。新的固定资产残值率规定:针对新修订的企业所得税法,企业可以根据自身情况,在5%到10%之间自由设定残值率,以更加精确地反映资产的使用价值和折旧情况。

关于固定资产残值率和汽车固定资产残值率的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。