大家好,今天给各位分享预提费用新准则的一些知识,其中也会对预提费用新会计准则怎么处理?进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

新准则取消使用待摊费用和预提费用现会计账务如何处理?

对于“待摊费用”的处理: 新会计准则并未完全取消“待摊费用”的概念,而是改用其他科目来体现。 如果企业的相关经济业务符合资产定义,可以在资产负债表资产方体现,例如预付若干月的房租,原计入“待摊费用”,现在若符合资产定义,可以转至“预付账款”或“其他应收款”科目。

新准则不再对固定资产的修理费用进行预提,而是直接在实际发生时根据支出能否资本化分别进行处理。不能资本化的修理费用直接计入当期费用,可以资本化的计入固定资产账面价值。对于当期应负担的租金和保险费,也应直接计入相关费用科目。

首次执行日的“待摊费用”余额可计入首次执行日当期损益或转入预付帐款科目处理;首次执行日的“预提费用”余额,如果符合负债或预计负债的定义,则转入相应应付款项或预计负债科目,如果不符合负债或预计负债的定义,则只能冲回或按照前期差错更正原则处理。除预提费用以外,企业日常处理时还要计提一部分费用。

在新会计准则下,待摊费用和预提费用不再作为独立科目存在,但可以在会计报表中通过以下方式处理:待摊费用:科目设置:原归类为资产类科目的待摊费用,可以置于“其他应收款”下,并设立二级科目“待摊费用”。报表列示:在编制会计报表时,待摊费用应填入“其他应收款”项目下。

新会计准则取消了预提费用吗?

〖壹〗、新会计准则确实取消了预提费用这一会计科目。针对原本需要预提的费用,企业可以采取以下两种方式进行处理:保留“预提费用”科目:企业可以继续在账务系统中设置“预提费用”科目。期末时,将“预提费用”科目的余额反映在新准则资产负债表中的“其他流动负债”项目下。

〖贰〗、新会计准则取消“预提费用”和“待摊费用”科目,主要是为了更强调经济业务的实质,而非单纯依赖特定科目的使用。对于“待摊费用”的处理: 新会计准则并未完全取消“待摊费用”的概念,而是改用其他科目来体现。

〖叁〗、新会计准则并未取消预提费用。以下是关于新会计准则下预提费用的几点说明:预提费用依然存在:新会计准则实施后,预提费用这一会计制度并未被取消。企业在进行费用预提时,仍应遵循既定的会计原则。

〖肆〗、新准则不再对固定资产的修理费用进行预提,而是直接在实际发生时根据支出能否资本化分别进行处理。不能资本化的修理费用直接计入当期费用,可以资本化的计入固定资产账面价值。对于当期应负担的租金和保险费,也应直接计入相关费用科目。

预提费用是什么类的会计科目?新会计准则还有预提费用会计科目吗?_百度...

〖壹〗、预提费用属于负债类会计科目。新会计准则下已经取消了“预提费用”这一会计科目。分析说明: 预提费用的性质:预提费用是指企业按规定预先提取但尚未实际支付的各项费用。这些费用虽然尚未支付,但按照权责发生制原则,企业应当预先计入负债,并在未来的某个时间点进行支付。因此,预提费用属于负债类科目。

〖贰〗、预提费用属于负债类科目。预提费用是指企业按规定预先提取但尚未实际支付的各项费用。就是企业还没支付,但应该要支付的,要记入负债。中国新会计准则已废除该科目,原属于预提费用的业务现应计入“其他应付款”科目。

〖叁〗、预提费用作为负债类科目,其预提的目的是为了在费用发生前进行费用化处理,尽管这些费用最终仍需支付。因此,在预提费用发生时,应作账:借记制造费用或管理费用,贷记应付账款或其他应付款。支付这些费用时,应作账:借记应付账款或其他应付款,贷记现金或银行存款。

〖肆〗、预提费用是负债类科目。但需要注意的是,中国新会计准则已废除该科目,原属于预提费用的业务现应计入“其他应付款”。以下是关于预提费用的详细解释:预提费用的定义:预提费用是指应由受益期分担计入产品成本或商品流通费,而以后月份才实际支付的费用。

请问,在新实施新会计准则情况下,预提费用及待摊费用的账务处理?_百度...

在新实施的新会计准则下,预提费用及待摊费用的账务处理如下:预提费用: 预先扣除与记录:预先从成本中扣除的款项,需在支出凭证上明确说明,并附上相关单据或合同作为依据。 实际发生时处理:当费用实际发生时,需将其计入当期损益,并同时冲减预提费用科目。具体操作是,将实际支出金额记入相关费用科目,并冲减预提费用科目的余额。

待摊费用是指需要在一段时间内分摊的费用,如租金、保险费、修理费等。在新会计准则下,待摊费用的处理方式如下:对于已经支付但尚未摊销的部分,记入待摊费用科目。具体来说,需要在支出凭证上记录已经支付的费用金额和摊销期限等信息。按照会计政策进行摊销处理。

每月预提时:借:管理费用3000 贷:应付帐款3000 支付时:(假定一年大修理一次)借:应付帐款36000 贷:银行存款36000 其他还有:全年的保险费、审计费等一年以内的费用这种处理比较合理,符合权责发生制要求;超过一年的,作“长期待摊费用”。

新会计准则下,待摊费用和预提费用不再作为独立的会计科目进行核算。具体处理方式如下:待摊费用:新准则规定将其按照相关资产或费用的实际发生额计入当期损益,不再进行待摊处理。即当企业发生待摊费用时,应当直接将其计入当期损益,不再进行分期摊销。

预提费用新会计准则怎么处理

实际发生时处理:当费用实际发生时,需将其计入当期损益,并同时冲减预提费用科目。具体操作是,将实际支出金额记入相关费用科目,并冲减预提费用科目的余额。 期末余额处理:若预提费用科目期末有余额,需按照企业的会计政策进行摊销或继续保留在账户上。

新会计准则确实取消了预提费用这一会计科目。针对原本需要预提的费用,企业可以采取以下两种方式进行处理:保留“预提费用”科目:企业可以继续在账务系统中设置“预提费用”科目。期末时,将“预提费用”科目的余额反映在新准则资产负债表中的“其他流动负债”项目下。

预提费用:新准则规定将其按照权责发生制原则进行处理。即在费用实际发生前,如果企业已经承担了相应的义务或责任,就应当按照预计的金额计入当期损益。这种处理方式能够更好地反映企业的负债情况,有助于提高会计信息的透明度和可比性。

新会计准则并未取消预提费用。以下是关于新会计准则下预提费用的几点说明:预提费用依然存在:新会计准则实施后,预提费用这一会计制度并未被取消。企业在进行费用预提时,仍应遵循既定的会计原则。

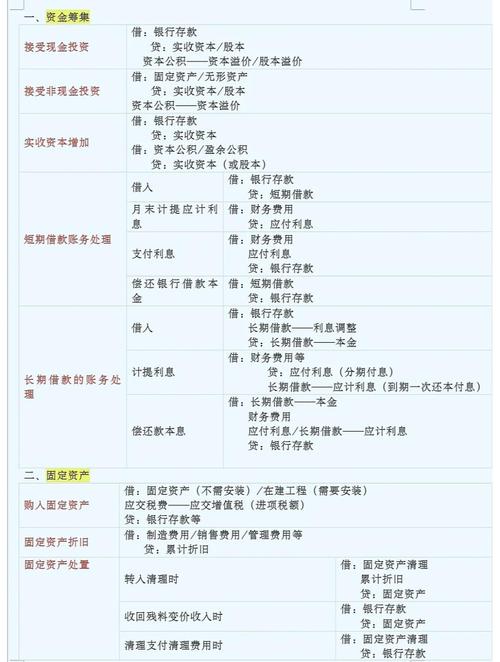

预提费用的账务处理过程在新会计准则下主要包括以下步骤:确认预提费用类型:根据新会计准则,预提费用不再通过“预提费用”科目核算,而是根据费用类型分别通过“应付利息”或“其他应付款”等科目进行核算。预提短期借款利息的账务处理:预提时:借记“财务费用”,贷记“应付利息”。

新会计准则下,待摊费用和预提费用应该放在会计报表的哪个科目

〖壹〗、在新会计准则下,待摊费用不再作为独立科目存在,而是被归入预付账款,具体操作为支付时做账:借记预付账款,贷记现金或银行存款。而摊销时则借记管理费用,贷记预付账款。预提费用作为负债类科目,其预提的目的是为了在费用发生前进行费用化处理,尽管这些费用最终仍需支付。

〖贰〗、在新会计准则下,待摊费用和预提费用不再作为独立科目存在,但可以在会计报表中通过以下方式处理:待摊费用:科目设置:原归类为资产类科目的待摊费用,可以置于“其他应收款”下,并设立二级科目“待摊费用”。报表列示:在编制会计报表时,待摊费用应填入“其他应收款”项目下。

〖叁〗、待摊费用:可以将其挂到其他应收款科目下,并设置一个二级科目“待摊费用”。但为了确保报表数据的准确性和合理性,通常建议将其调整至预付账款科目中列示。这样做既保持了原有核算方法的连贯性,又能准确反映公司的财务状况,且预付账款科目不需要计提坏账准备,使报表数据更为清晰。

新会计准则下待摊费用和预提费用

在新实施的新会计准则下,预提费用及待摊费用的账务处理如下:预提费用: 预先扣除与记录:预先从成本中扣除的款项,需在支出凭证上明确说明,并附上相关单据或合同作为依据。 实际发生时处理:当费用实际发生时,需将其计入当期损益,并同时冲减预提费用科目。具体操作是,将实际支出金额记入相关费用科目,并冲减预提费用科目的余额。

新准则强化资产负债观,淡化收入费用观,遵循了资产负债观。企业破产时,“待摊费用”无法用于偿还债务,若将其计入资产,会导致虚增资产总额,影响企业财务指标的公允性。同时,新准则对资产的定义也要求“待摊费用”不应被计入资产。

新会计准则下,待摊费用和预提费用不再作为独立的会计科目进行核算。具体处理方式如下:待摊费用:新准则规定将其按照相关资产或费用的实际发生额计入当期损益,不再进行待摊处理。即当企业发生待摊费用时,应当直接将其计入当期损益,不再进行分期摊销。

在新会计准则下,待摊费用和预提费用不再作为独立科目存在,但可以在会计报表中通过以下方式处理:待摊费用:科目设置:原归类为资产类科目的待摊费用,可以置于“其他应收款”下,并设立二级科目“待摊费用”。报表列示:在编制会计报表时,待摊费用应填入“其他应收款”项目下。

新会计准则取消了预提费用吗

〖壹〗、新会计准则确实取消了预提费用这一会计科目。针对原本需要预提的费用,企业可以采取以下两种方式进行处理:保留“预提费用”科目:企业可以继续在账务系统中设置“预提费用”科目。期末时,将“预提费用”科目的余额反映在新准则资产负债表中的“其他流动负债”项目下。

〖贰〗、新会计准则并未取消预提费用。以下是关于新会计准则下预提费用的几点说明:预提费用依然存在:新会计准则实施后,预提费用这一会计制度并未被取消。企业在进行费用预提时,仍应遵循既定的会计原则。

〖叁〗、新会计准则取消“预提费用”和“待摊费用”科目,主要是为了更强调经济业务的实质,而非单纯依赖特定科目的使用。对于“待摊费用”的处理: 新会计准则并未完全取消“待摊费用”的概念,而是改用其他科目来体现。

〖肆〗、新准则不再对固定资产的修理费用进行预提,而是直接在实际发生时根据支出能否资本化分别进行处理。不能资本化的修理费用直接计入当期费用,可以资本化的计入固定资产账面价值。对于当期应负担的租金和保险费,也应直接计入相关费用科目。

关于预提费用新准则和预提费用新会计准则怎么处理?的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。