大家好,今天给各位分享累计折旧是什么科目的一些知识,其中也会对累计折旧是什么科目的备抵科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

累计折旧是什么科目

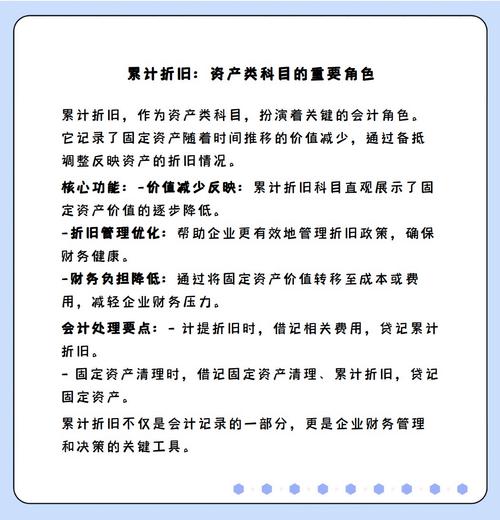

〖壹〗、累计折旧算资产类科目,“累计折旧”账户属于资产类的备抵调整账户。累计折旧是“固定资产”的调整科目,用于核算企业固定资产的累计折旧。其结构与一般资产账户相反,贷方登记增加,借方登记减少,余额在贷方,指企业在期末提取固定资产折旧的累计数,计算公式为累计折旧 = 买入价 - 残值。

〖贰〗、累计折旧,属于资产类备抵科目,不是损益类科目,平时不用结转。基本生产车间所使用的固定资产,其计提的折旧应计入制造费用,管理部门所使用的固定资产,其计提的折旧应计入管理费用,销售部门所使用的固定资产,其计提的折旧应计入销售费用,经营租出的固定资产,其应提的折旧额应计入其他业务成本。

〖叁〗、累计折旧属于资产类科目。是资产类的备抵调整账户,累计折旧科目是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。

〖肆〗、累计折旧属于资产类科目,是资产类的备抵调整账户。以下是关于累计折旧的详细解释:科目性质:累计折旧用于反映企业固定资产的累计折旧额,是资产类账户的一个重要备抵调整科目。登记规则:贷方登记增加:每当企业计提固定资产折旧时,会在累计折旧的贷方进行登记,表示折旧额的增加。

〖伍〗、累计折旧是资产类的备抵调整账户,属于“固定资产”的调整科目。以下是关于累计折旧的详细解释:定义与用途:累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该账户用于核算企业固定资产的累计折旧,反映固定资产在使用过程中的价值减少情况。

累计折旧是属于什么科目

〖壹〗、累计折旧算资产类科目,“累计折旧”账户属于资产类的备抵调整账户。累计折旧是“固定资产”的调整科目,用于核算企业固定资产的累计折旧。其结构与一般资产账户相反,贷方登记增加,借方登记减少,余额在贷方,指企业在期末提取固定资产折旧的累计数,计算公式为累计折旧 = 买入价 - 残值。

〖贰〗、累计折旧,属于资产类备抵科目,不是损益类科目,平时不用结转。基本生产车间所使用的固定资产,其计提的折旧应计入制造费用,管理部门所使用的固定资产,其计提的折旧应计入管理费用,销售部门所使用的固定资产,其计提的折旧应计入销售费用,经营租出的固定资产,其应提的折旧额应计入其他业务成本。

〖叁〗、累计折旧属于资产类科目。是资产类的备抵调整账户,累计折旧科目是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。

〖肆〗、累计折旧算资产类科目,“累计折旧”账户属于资产类的备抵调整账户。累计折旧属于“固定资产”的调整科目,核算企业固定资产的累计折旧。累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在期末提取固定资产折旧的累计数。

〖伍〗、是的,累计折旧是属于资产类科目,其余额通常在贷方。解释如下:累计折旧是资产类科目中的一种特殊账户。资产类科目主要记录企业所拥有的各种资产,包括固定资产、无形资产等。累计折旧专门用于记录固定资产的累计折旧金额,以反映固定资产的累计损耗价值。

累计折旧和累计摊销分别是属于什么科目

累计折旧属于资产类科目。是资产类的备抵调整账户,累计折旧科目是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。累计摊销是用于摊销无形资产的,属于资产类科目,其余额一般在贷方,贷方登记已计提的累计摊销。类似固定资产中的累计折旧科目。

折旧与摊销主要包括累计折旧和累计摊销两个科目:累计折旧:定义:累计折旧是企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费。性质:属于资产类备抵科目,用于反映固定资产在使用过程中逐渐消耗的价值。

累计折旧和累计摊销都属于资产类科目,是因为它们用于反映资产价值随使用或时间逐渐减少的状态。具体原因分析如下:累计折旧:针对有形资产:如设备、建筑物等,通过累计折旧来记录这些资产因使用或老化而导致的价值减少。

累计折旧属于什么类科目?附会计分录

累计折旧属于资产类的备抵调整账户。以下是关于累计折旧及其会计分录的详细解累计折旧的科目性质 备抵调整账户:累计折旧用于反映固定资产在使用过程中价值的减少,是资产类科目的一个备抵调整账户。结构与一般资产账户相反:累计折旧账户的结构与一般资产账户相反,贷方登记增加,借方登记减少,余额在贷方。

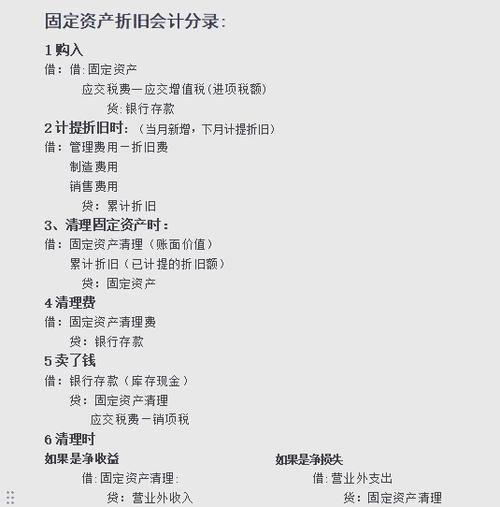

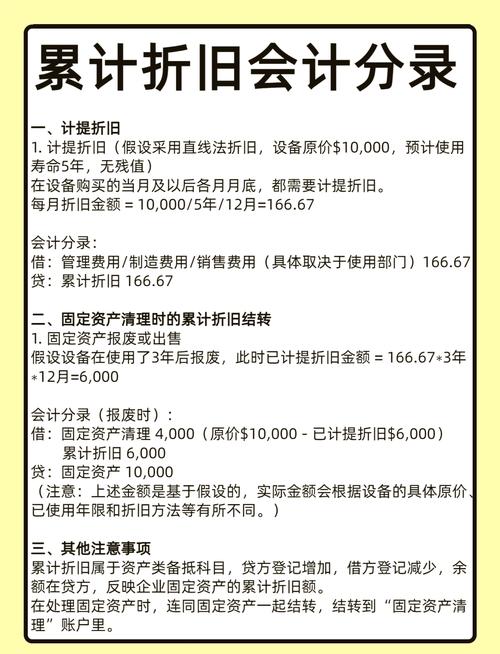

累计折旧一般指固定资产折旧。企业发生累计折旧业务,可根据使用部门不同计入相应的科目进行会计核算,相关会计分录怎么做?累计折旧的会计分录“累计折旧”账户属于资产类账户,但不同于一般的资产类账户,它属于资产类备抵账户,累计折旧的增加计入的是贷方。

“累计折旧”账户属于资产类的备抵调整账户,其结构与一般资产账户的结构刚好相反,累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧分录:借:管理费用等 贷:累计折旧 折旧意味着固定资产价值的减少,计提折旧后,累计折旧增加了,固定资产的净值减少了。

累计折旧结转到哪个科目?

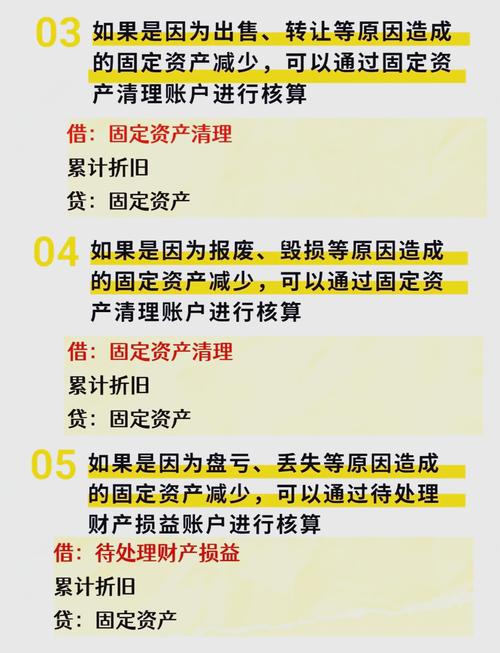

累计折旧结转到资产类备抵科目。会计中备抵科目是用来准备抵消的科目,是所对应科目的减项,通常只有资产类才有备抵科目。具体来说:资产类备抵科目作用:备抵科目用于反映某一资产项目在使用过程中逐渐消耗或降低的价值,从而真实反映该资产项目的账面净值。累计折旧含义:累计折旧是固定资产在使用过程中逐渐损耗而转移到产品或成本中的那部分价值,是固定资产的备抵科目。

累计折旧结转到资产类备抵科目。具体分析如下:备抵科目定义:备抵科目是用来准备抵消的科目,是所对应科目的减项。在会计中,通常是资产类才有备抵科目。累计折旧性质:累计折旧是资产类科目的一个备抵科目,它反映了固定资产在使用过程中逐渐损耗的价值。

累计折旧结转到资产类备抵科目。具体解释如下:资产类备抵科目:会计中备抵科目是用来准备抵消的科目,是所对应科目的减项。累计折旧作为固定资产的备抵科目,用于反映固定资产在使用过程中逐渐损耗的价值。

累计折旧,属于资产类备抵科目,不是损益类科目,平时不用结转。基本生产车间所使用的固定资产,其计提的折旧应计入制造费用,管理部门所使用的固定资产,其计提的折旧应计入管理费用,销售部门所使用的固定资产,其计提的折旧应计入销售费用,经营租出的固定资产,其应提的折旧额应计入其他业务成本。

累计折旧完了转入无形损耗固定资产账户或其他资产科目。详细解释如下:累计折旧的含义与功能 累计折旧是企业为计算固定资产的累计损耗而设置的一个会计科目。随着固定资产的使用,其价值会逐渐减少,这种价值减少就是折旧。累计折旧科目用于记录固定资产从购买或建造开始到报废或转售期间所发生的全部折旧。

累计折旧在正常情况下,月末无需进行结转。但当固定资产被处置时,需要将累计折旧结转至“固定资产清理”科目。

累计折旧是什么科目的

〖壹〗、累计折旧算资产类科目,“累计折旧”账户属于资产类的备抵调整账户。累计折旧是“固定资产”的调整科目,用于核算企业固定资产的累计折旧。其结构与一般资产账户相反,贷方登记增加,借方登记减少,余额在贷方,指企业在期末提取固定资产折旧的累计数,计算公式为累计折旧 = 买入价 - 残值。

〖贰〗、累计折旧,属于资产类备抵科目,不是损益类科目,平时不用结转。基本生产车间所使用的固定资产,其计提的折旧应计入制造费用,管理部门所使用的固定资产,其计提的折旧应计入管理费用,销售部门所使用的固定资产,其计提的折旧应计入销售费用,经营租出的固定资产,其应提的折旧额应计入其他业务成本。

〖叁〗、累计折旧属于资产类科目。是资产类的备抵调整账户,累计折旧科目是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”项的期末数填列。

〖肆〗、累计折旧算资产类科目,“累计折旧”账户属于资产类的备抵调整账户。累计折旧属于“固定资产”的调整科目,核算企业固定资产的累计折旧。累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在期末提取固定资产折旧的累计数。

关于累计折旧是什么科目和累计折旧是什么科目的备抵科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。