大家好,今天给各位分享利润分配科目的一些知识,其中也会对利润分配科目的对应科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

新准则下利润分配的明细科目有哪些?

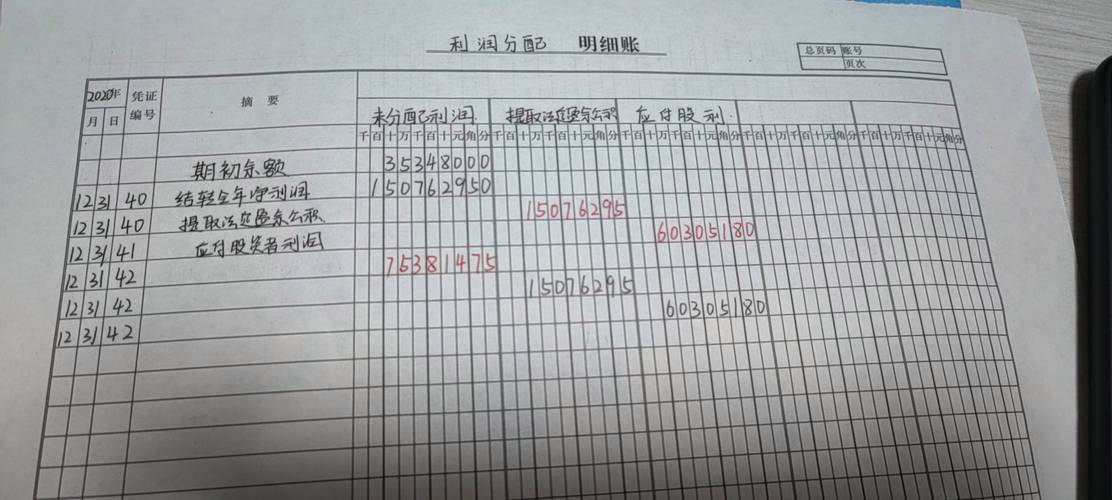

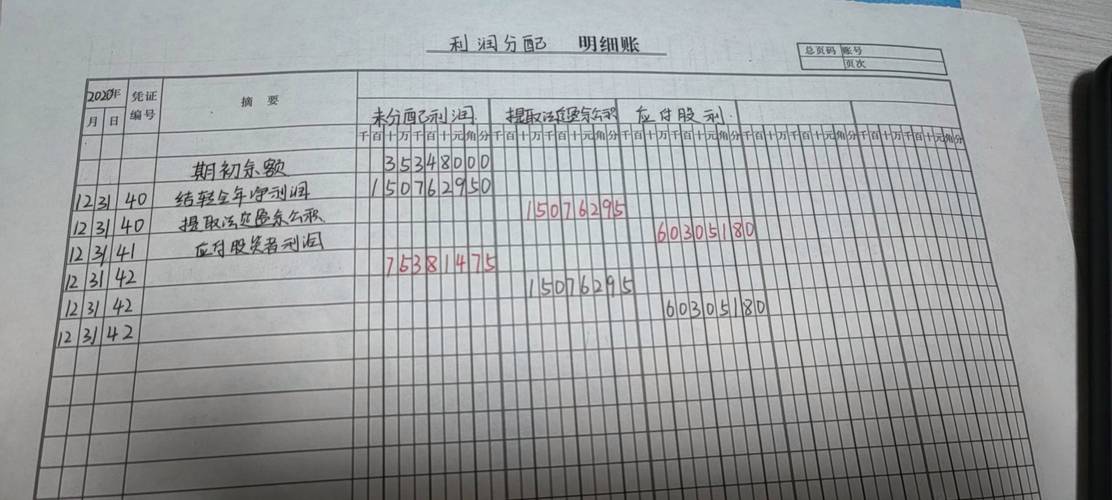

〖壹〗、在新的会计准则下,利润分配的明细科目包括:未分配利润、提取法定盈余公积、提取任意盈余公积、应付现金股利及盈余公积补亏。

〖贰〗、在新准则下,利润分配的明细科目包括以下几个方面: 未分配利润:这是累积未进行分配的利润科目,反映企业留待以后期间分配的利润金额。 提取法定盈余公积:根据法律规定,企业需从净利润中提取一定比例(通常是10%)作为法定盈余公积,以保障企业的长期发展及员工福利。

〖叁〗、利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。

〖肆〗、在新准则下,利润分配的明细科目主要包括未分配利润、提取法定盈余公积、提取任意盈余公积、应付股利和盈余公积转入等。这些科目在会计处理中扮演着重要角色。未分配利润是企业在当年利润中扣除已分配利润后剩余的部分。

利润分配的六个明细科目

利润分配的六个明细科目通常为:提取法定盈余公积、提取任意盈余公积、应付现金股利、盈余公积补亏、未分配利润、转作股本的股利(部分资料中“未分配利润(或未弥补亏损)”可理解为同一科目不同情况表述,转作股本的股利也是常见明细科目)。

利润分配的六个明细科目如下: 应交税费:企业应按照国家税法规定缴纳的各项税费。 提取法定盈余公积金:依据国家法律法规及企业章程,从利润中提取法定盈余公积金,以弥补未来年度的亏损或增加注册资本。 提取任意盈余公积金:企业自主决定提取的盈余公积金,用于企业未来的发展和扩张。

利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。

利润分配明细科目主要有哪些?

利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。 未分配利润:企业历年净利润分配后的结存余额。

利润分配的六个明细科目通常为:提取法定盈余公积、提取任意盈余公积、应付现金股利、盈余公积补亏、未分配利润、转作股本的股利(部分资料中“未分配利润(或未弥补亏损)”可理解为同一科目不同情况表述,转作股本的股利也是常见明细科目)。

利润分配的主要明细科目包括提取法定盈余公积、提取任意盈余公积、应付股利、盈余公积转入、未分配利润等。提取法定盈余公积:企业按照税后利润的10%以上提取的盈余公积,用于企业的风险准备和扩大再生产等。当法定盈余公积累计额达到注册资本的50%时,可以不再提取。

利润分配的明细科目主要包括以下几种:应付利润:企业根据合同或约定,需要向股东或其他债权人支付的利润。这种支付确保企业财务的透明度和公正性,通常在年度财务结算后进行。未分配利润:企业在计算出当年净利润后,扣除提取的法定盈余公积、任意盈余公积以及其他应分配的利润后的余额。

在新的会计准则下,利润分配的明细科目包括:未分配利润、提取法定盈余公积、提取任意盈余公积、应付现金股利及盈余公积补亏。

利润分配明细科目包含哪些内容?

利润分配明细科目包含以下内容:提取法定盈余公积:企业按照法律规定从净利润中提取的盈余公积,用于弥补亏损、扩大生产经营或转为资本金。提取任意盈余公积:企业根据股东大会或类似机构的决议,从净利润中提取的盈余公积,其提取比例和使用方式由企业自行决定。应付现金股利:企业分配给股东的现金红利,属于企业利润分配的一种形式。

利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。

在新准则下,利润分配的明细科目包括以下几个方面: 未分配利润:这是累积未进行分配的利润科目,反映企业留待以后期间分配的利润金额。 提取法定盈余公积:根据法律规定,企业需从净利润中提取一定比例(通常是10%)作为法定盈余公积,以保障企业的长期发展及员工福利。

利润分配下的明细科目有哪些?附会计分录

〖壹〗、利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。 未分配利润:企业历年净利润分配后的结存余额。

〖贰〗、**提取法定盈余公积**:这一科目用于核算企业按照法律规定提取的盈余公积。 **提取任意盈余公积**:企业根据自身需要,按照股东会或董事会的决议提取的盈余公积。 **应付股利**:反映企业应付给股东的股利金额,通常是基于利润分配决议。

〖叁〗、**提取法定盈余公积**:用于记录按照法律规定提取的盈余公积。 **提取任意盈余公积**:用于记录根据企业自主决定提取的盈余公积。 **应付股利**:用于记录应付给股东的股利分配。 **盈余公积转入**:用于记录将盈余公积转入未分配利润的情况。

〖肆〗、提取法定盈余公积;提取任意盈余公积;应付现金股利;盈余公积补亏;未分配利润。利润分配的会计分录如下:本年利润转入利润分配,借:本年利润,贷:利润分配-未分配利润。

〖伍〗、在新的会计准则下,利润分配的明细科目包括:未分配利润、提取法定盈余公积、提取任意盈余公积、应付现金股利及盈余公积补亏。

利润分配有哪些明细科目

利润分配的六个明细科目通常为:提取法定盈余公积、提取任意盈余公积、应付现金股利、盈余公积补亏、未分配利润、转作股本的股利(部分资料中“未分配利润(或未弥补亏损)”可理解为同一科目不同情况表述,转作股本的股利也是常见明细科目)。

利润分配下的明细科目主要包括: 提取法定盈余公积:用于按照法律规定提取的盈余公积。 提取任意盈余公积:企业根据自身情况自愿提取的盈余公积。 应付股利:企业应支付给股东的股利。 盈余公积转入:涉及盈余公积的转入操作,如将盈余公积转为资本等。

利润分配的明细科目主要包括以下几种:应付利润:企业根据合同或约定,需要向股东或其他债权人支付的利润。这种支付确保企业财务的透明度和公正性,通常在年度财务结算后进行。未分配利润:企业在计算出当年净利润后,扣除提取的法定盈余公积、任意盈余公积以及其他应分配的利润后的余额。

利润分配下的二级科目有哪些

〖壹〗、企业利润分配的二级明细科目包括:利润分配——未分配利润:用于核算企业历年净利润分配后的结存余额。利润分配——提取法定盈余公积:用于核算企业按照国家规定提取的法定盈余公积金。利润分配——提取任意盈余公积:用于核算企业根据自身情况自愿提取的任意盈余公积金。

〖贰〗、利润分配的二级科目主要包括:提取法定盈余公积、提取任意盈余公积、应付普通股股利、转作股本的普通股股利、未分配利润等。 提取法定盈余公积:根据《公司法》规定,公司需要从税后利润中提取一定比例(通常是10%)作为法定盈余公积金,用于增强公司的经营稳定性,弥补可能的亏损,或用于公司的扩大再生产。

〖叁〗、利润分配的二级科目主要包括以下五个:提取法定盈余公积:根据《公司法》规定,公司需从税后利润中提取一定比例作为法定盈余公积金,用于增强公司经营稳定性,弥补可能亏损,或用于扩大再生产。

〖肆〗、在利润分配的过程中,外资企业通常会涉及多个二级科目,具体包括未分配利润、提取储备基金、提取企业发展基金以及提取职工奖励及福利基金等。而对于内资企业而言,利润分配的二级科目则包括未分配利润、提取法定盈余公积和提取任意盈余公积等。

对利润的分配是什么会计科目

〖壹〗、对利润的分配属于“所有者权益”会计科目。具体解释如下:所有者权益定义:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。它反映了所有者对企业资产的剩余索取权,是企业的资产扣除债权人权益后应由所有者享有的部分。所有者权益的构成:所有者权益的来源包括所有者投入的资本、其他综合收益、留存收益等。

〖贰〗、对利润的分配属于所有者权益会计科目。所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

〖叁〗、对利润的分配属于所有者权益会计科目。以下是关于该会计科目的详细解释:所有者权益定义:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。它反映了所有者对企业资产的剩余索取权,是企业的资产扣除债权人权益后应由所有者享有的部分。

〖肆〗、对利润的分配属于所有者权益会计科目。以下是关于这一点的详细解释:所有者权益定义:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。它反映了所有者对企业资产的剩余索取权,是企业资产扣除债权人权益后应由所有者享有的部分。

〖伍〗、对利润的分配是“利润分配”会计科目。利润分配是对企业一定时期内的净利润进行分配的过程。这一过程涉及到多个会计科目的处理,主要是为了反映企业的盈利状况和利润分配情况。

〖陆〗、利润分配和本年利润均属于所有者权益类科目。利润分配:该科目主要用于核算企业利润的分配和历年分配后的余额。它是企业在一定时期内实现净利润后的分配情况,反映了企业对所有者的利润分配情况。本年利润:该科目主要用于核算企业当期实现的净利润。

关于利润分配科目和利润分配科目的对应科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。