大家好,今天给各位分享中级会计考试题库及答案大全的一些知识,其中也会对中级会计考试试题题库进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

中级会计职称考试《中级会计实务》2020年真题及答案详解

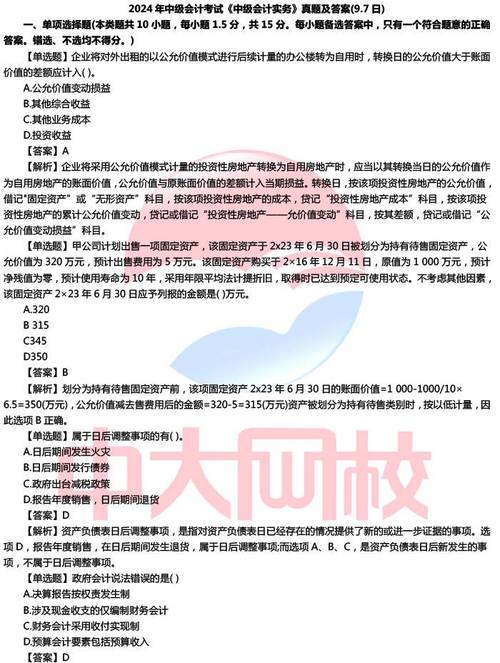

〖壹〗、年中级会计职称考试《中级会计实务》的部分真题及答案详解:【点击进行1V1询问】单项选取题题目:企业发生的下列各项融资费用中,不属于借款费用的是( ).答案:A解析:借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,而股票发行费用不属于借款费用。

〖贰〗、【答案解析】选项B,法律主体一定是会计主体,但会计主体不一定是法律主体,如集团公司不具备法人资格,不属于法律主体,但其是会计主体;选项C,能独立核算的销售部门属于会计主体;选项D,母公司及其子公司组成的企业集团可以作为会计主体,但不具有法人资格。

〖叁〗、中级会计职称《中级会计实务》每天一练:债务重组(110)多选题 下列属于债务重组方式的有()。

〖肆〗、011年12月31日恒通公司经测试表明该厂房公允价值减去处置费用后的净额为2250万元,预计未来现金流量现值为2500万元。假定计提减值后折旧方法、折旧年限均未发生变化,预计净残值为0。

中级会计有没有什么题库app比较好用的?

〖壹〗、中级会计备考中,比较好用的题库APP是“金题库”。以下是该APP的主要优点:高质量题库:金题库由东奥名师团队精心编纂,汇集了160道精选压轴习题,紧扣中级会计考试大纲,注重考查考生对新知识和变化题型的掌握能力。

〖贰〗、以下是几款中级会计免费题库App的推荐: 正保好会计题库App 该App允许用户按照章节和考点进行练习,完成练习后,可以查看每个考点的正确率,帮助用户了解自己的掌握程度。每道题目完成后,都有详细的解析,便于用户找到错误的原因。错误的题目会自动收录到错题集中,节省了用户手动总结的时间。

〖叁〗、作为长期深耕财会教育领域的品牌,东奥会计在线以其丰富经验和专业知识,精心打磨金题库,旨在为考生提供科学、高效、有针对性的备考支持。金题库不仅覆盖了历年考试高频考点,还融入了最新题型趋势,助力考生在冲刺阶段精准定位、高效复习。

〖肆〗、会计职称考试宝典:这是一款综合性的会计职称考试辅助应用,包括中级会计师在内的多个职称考试内容。提供了题库、章节练习、模拟试卷等功能,并且有针对性地分析用户的错题和弱项,帮助用户进行有效的复习和提高。会计人:这是一款综合性的会计学习应用,其中包含了中级会计师考试的相关内容。

〖伍〗、在中级会计备考中,选取合适的题库显得尤为重要。在众多选项中,科科通题库以其独特优势脱颖而出,成为众多考生的首选。科科通题库首先提供了万人模考,考生可以根据自己的复习计划进行模拟考试,之后,由专业老师直播解析,帮助考生深入理解题目背后的知识点和考查方式,大大提高了复习效率。

〖陆〗、备考中级会计师考试,以下几个类型的题库比较好:选取权威性和口碑较高的会计职称考试辅导机构的题库:东奥会计在线:该机构具有多年的会计考试培训经验,题库质量有保障,且更新及时,能够紧跟考试趋势和考点变化。中华会计网校:同样拥有丰富的教学资源和经验,题库内容全面,适合备考中级会计师考试。

2019年中级会计师《会计实务》真题

〖壹〗、【题干】判断甲公司2x17年1月1日对乙公司股权投资的初始投资成本是否需要调整,并编制与投资相关的会计分录。 『2』【题干】分别计算甲公司2x17年度对乙公司股权投资应确认的投资收益、其他综合收益,以及2x17年12月31日该项股权投资的账面价值,并编制相关会计分录。

〖贰〗、【解析】:选项D,应单独记入“应交税费——应交增值税(进项税额)”科目。【单选题】甲公司系增值税一般纳税人,增值税税率为17%。甲公司2012年12月购入一批商品,增值税专用发票上注明的售价为260000元,所购商品到达后,验收发现短缺15%,其中合理损失5%,另10%的短缺尚待查明原因。

〖叁〗、企业实施职工内退的,在职工停止提供服务日至正常退休日之间,企业拟支付职工的工资和为职工缴纳的社会保险费,应确认为应付职工薪酬,并一次性计入当期损益。

〖肆〗、年中级会计《中级会计实务》考点二:长期股权投资 长期股权投资的范围 (一)投资方能够对被投资单位实施控制的权益性投资,即对子公 司投资。控制,是指投资方拥有对被投资单位的权力,通过参与被投资单位 的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响 其回报金额。

〖伍〗、《中级会计实务》 每天一练-2019年税务师职称考试 (判断题)长期股权投资采用成本法核算的,在持有过程中被投资单位宣告发放的现金股利属于其在取得投资前被投资单位实现的净利润的分配额的,应作为投资成本的收回,借记应收股利科目,贷记长期股权投资科目。

继续教育会计中级试题及答案,分享几个实用搜题和学习工具

答案:B 我国民国时期教育界出现了几位圣人,被称为平民教育圣人的是().A.陶行知 B.晏阳初 C.陈鹤琴 D.黄炎培 答案:B 《东京公约》明确规定了劫持航空器犯罪的构成要件。

考试宝是一个在线学习及考试的平台,涵盖了各类考试题库。在考试宝中,可以搜索到大量的会计类题目及其答案。该平台提供了便捷的搜索功能,只需输入关键词,就能快速找到相关题目的答案。同时,它还有模拟考试功能,能够帮助会计人员模拟真实考试环境,进行实战模拟。

会计题库宝的优势 会计题库宝是一款专门针对会计人员设计的搜题软件,拥有广泛题库资源、精准答案解析以及实时更新的试题。该软件覆盖会计领域的多个方面,如财务基础知识、会计准则、税法、成本控制等,满足不同层次会计人员的需求。软件采用智能搜索技术,能快速准确地找到相关试题及答案,节省用户时间。

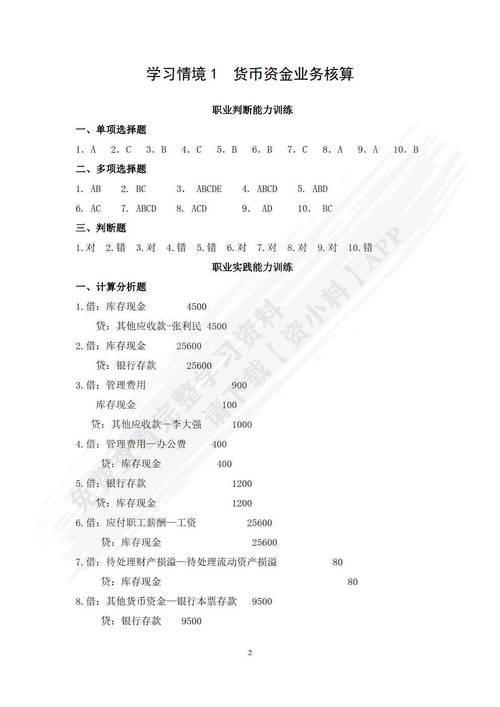

会计职称《中级会计实务》巩固试题及答案(2)

011年12月31日恒通公司经测试表明该厂房公允价值减去处置费用后的净额为2250万元,预计未来现金流量现值为2500万元。假定计提减值后折旧方法、折旧年限均未发生变化,预计净残值为0。

单项选取题 甲企业采用账龄分析法核算坏账。该企业2005年12月31日应收账款余额为200万元,“坏账准备”科目贷方余额为8万元;2006年发生坏账9万元,发生坏账收回2万元。

年中级会计职称考试《中级会计实务》的部分真题及答案详解:【点击进行1V1询问】单项选取题题目:企业发生的下列各项融资费用中,不属于借款费用的是( ).答案:A解析:借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,而股票发行费用不属于借款费用。

关于中级会计考试题库及答案大全和中级会计考试试题题库的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。