大家好,今天给各位分享待摊费用如何摊销的一些知识,其中也会对待摊费用怎么做账进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

长期待摊费用如何摊销

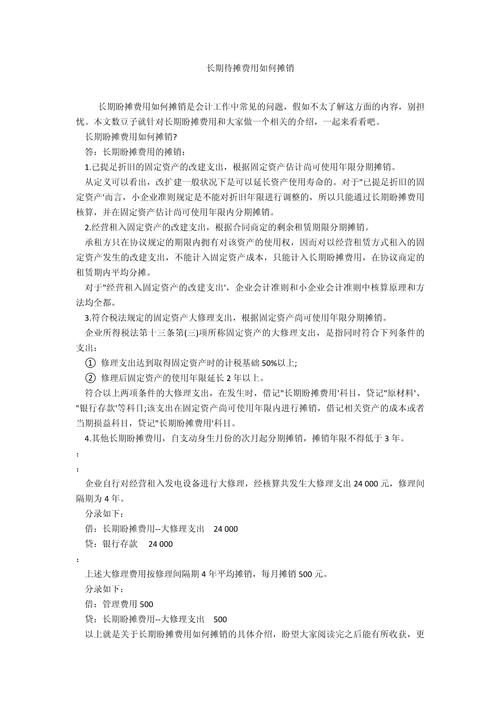

长期待摊费用的摊销方法主要有以下四种:已提足折旧的固定资产的改建支出摊销:摊销期限:按照固定资产预计尚可使用年限分期摊销。摊销原理:改扩建一般能延长资产使用寿命,对于已提足折旧的固定资产,其改建支出不能调整折旧年限,因此通过长期待摊费用核算,并在预计尚可使用年限内分期摊销。

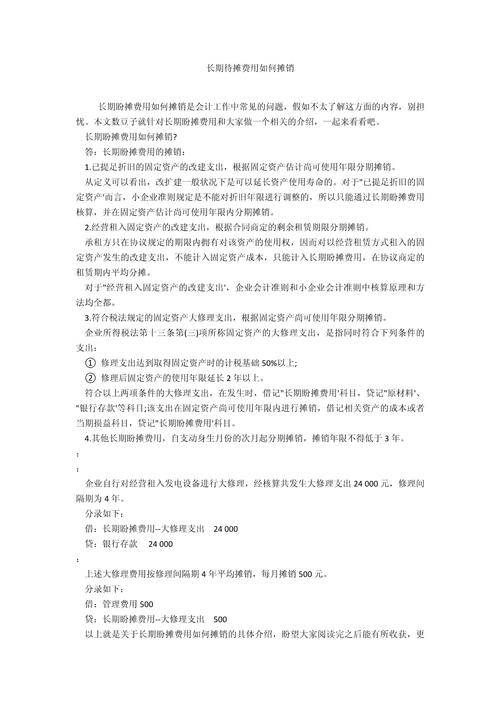

摊销方式:按照固定资产尚可使用年限分期摊销。说明:这类支出是对固定资产进行的大修理,旨在恢复或延长其使用寿命,因此其摊销期限应与固定资产的剩余使用寿命相匹配。其他长期待摊费用:摊销方式:自支出发生月份的次月起分期摊销,摊销年限不得低于3年。

其他长期待摊费用:自支出发生月份的“次月”起,分期摊销,摊销年限不得低于3年。对于不属于上述类别的其他长期待摊费用,将从支出发生的次月开始摊销,且摊销年限至少为3年。在摊销过程中,企业需要进行相应的会计处理,如借记管理费用、销售费用等科目,贷记长期待摊费用科目,以反映摊销的金额和进度。

长期待摊费用是什么?如何摊销?

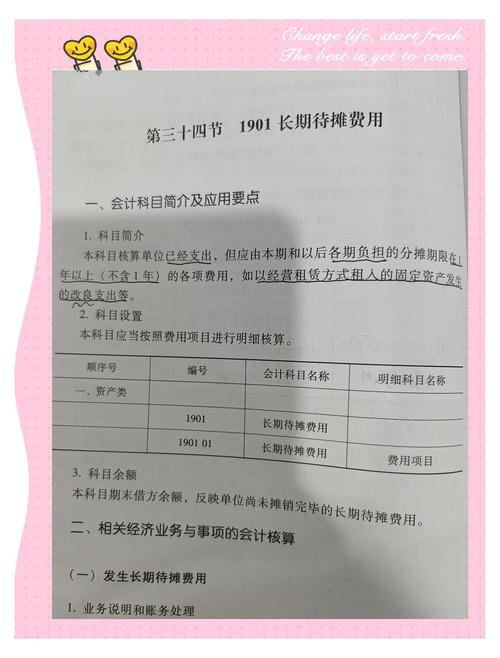

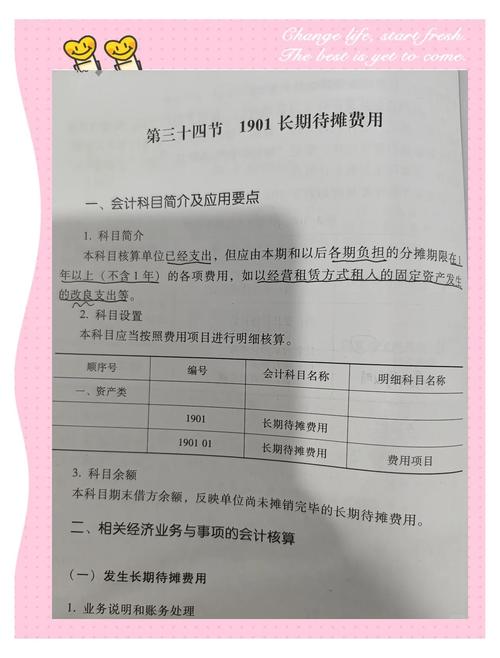

长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用。这些费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。长期待摊费用的摊销方式如下:已提足折旧的固定资产的改建支出:按照固定资产预计尚可使用年限分期摊销。

摊销原则:长期待摊费用是指企业发生的应在1个年度以上或几个年度进行摊销的费用。摊销时,应遵循相关会计准则和法规,确保摊销的合理性和合规性。

长期待摊费用包括已足额提取折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。固定资产的大修理支出,按照固定资产尚可使用年限分期摊销。

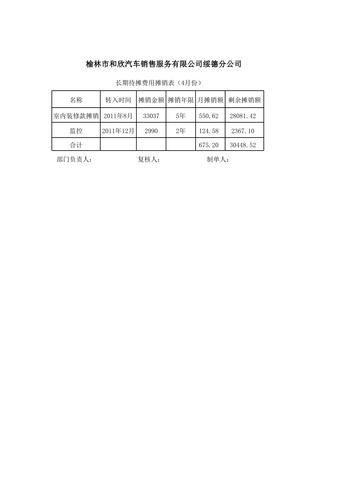

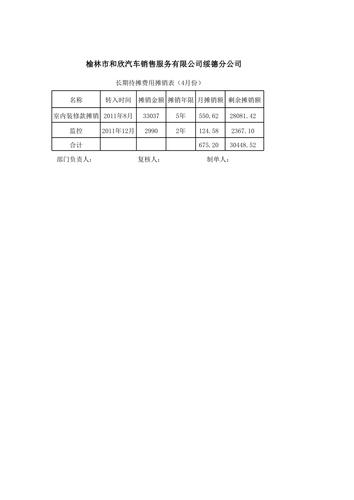

摊销通常采用直线法,即按照固定的时间间隔平均摊销。在上述例子中,如果一次性预付了120万租金,每年应摊销24万,每月摊销2万。会计分录:付款时,会计分录为:借“长期待摊费用”,贷“银行存款”。摊销时,会计分录为:借相关费用科目,贷“长期待摊费用”。

其他长期待摊费用:自支出发生月份的“次月”起,分期摊销,摊销年限不得低于3年。对于不属于上述类别的其他长期待摊费用,将从支出发生的次月开始摊销,且摊销年限至少为3年。在摊销过程中,企业需要进行相应的会计处理,如借记管理费用、销售费用等科目,贷记长期待摊费用科目,以反映摊销的金额和进度。

企业所得税中的长期待摊费用是怎样摊销的?

〖壹〗、企业所得税中的长期待摊费用摊销方式如下:租入固定资产的改建支出:按照合同约定的剩余租赁期限分期摊销。这里的改建支出是指改变房屋或建筑物结构、延长使用年限等发生的支出。如果改建的固定资产延长了使用年限,除前述规定外,还应适当延长折旧年限。已足额提取折旧的固定资产的改建支出:按照固定资产预计尚可使用年限分期摊销。

〖贰〗、然而,税法对于长期待摊费用的摊销有更具体的要求。根据税法规定,长期待摊费用必须分5年进行摊销。这意味着,企业需要将这部分费用在5年内平均分摊到每年的应纳税所得额中。

〖叁〗、长期待摊费用的摊销主要遵循以下规定:摊销年限:税务规定:开办费在税务上通常规定分5年摊销。但严格意义上讲,是分摊到开始经营后的60个月进行摊销。会计处理:会计实践:在会计上,开办费通常是在企业开始经营的当月一次性转入管理费用。这意味着,在会计账面上,开办费不会进行长期的摊销处理。

〖肆〗、对于企业所得税在长期待摊费用中列支,主要有以下规定:租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。所谓固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出。改建的固定资产延长使用年限的,除前述规定外,应当适当延长折旧年限。

〖伍〗、根据法律的规定,在计算应纳 企业所得税 所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,可以扣除: (一)已足额提取折旧的固定资产的改建支出; (二)租入固定资产的改建支出; (三)固定资产的大修理支出; (四)其他应当作为长期待摊费用的支出。

〖陆〗、根据您的描述,长期待摊费用摊销期间分固定资产的改建支出及大修理支出按固定资产尚可使用年限摊销;租入固定资产的改建支出按合同约定的剩余租赁期限摊销;其他长期待摊费用按实际情况中的受益期限摊销,但不得短于三年。

长期待摊费用如何摊销?

长期待摊费用的摊销方法主要有以下四种:已提足折旧的固定资产的改建支出摊销:摊销期限:按照固定资产预计尚可使用年限分期摊销。摊销原理:改扩建一般能延长资产使用寿命,对于已提足折旧的固定资产,其改建支出不能调整折旧年限,因此通过长期待摊费用核算,并在预计尚可使用年限内分期摊销。

其他长期待摊费用:自支出发生月份的“次月”起,分期摊销,摊销年限不得低于3年。对于不属于上述类别的其他长期待摊费用,将从支出发生的次月开始摊销,且摊销年限至少为3年。在摊销过程中,企业需要进行相应的会计处理,如借记管理费用、销售费用等科目,贷记长期待摊费用科目,以反映摊销的金额和进度。

企业所得税中的长期待摊费用摊销方式如下:租入固定资产的改建支出:按照合同约定的剩余租赁期限分期摊销。这里的改建支出是指改变房屋或建筑物结构、延长使用年限等发生的支出。如果改建的固定资产延长了使用年限,除前述规定外,还应适当延长折旧年限。

长期待摊费用的摊销方式如下:已提足折旧的固定资产的改建支出:按照固定资产预计尚可使用年限分期摊销。这是因为改扩建通常可以延长资产的使用寿命,而对于已提足折旧的固定资产,小企业准则规定不能对折旧年限进行调整,所以通过长期待摊费用核算,并在预计尚可使用年限内分期摊销。

摊销方法:未设置明细科目:如果“长期待摊费用”科目下没有设置明细科目,可以用一级科目的余额与上月摊销凭证的摊销总额对比,取较小值作为生成摊销凭证的金额。

关于待摊费用如何摊销和待摊费用怎么做账的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。