大家好,今天给各位分享长期待摊费用摊销年限的一些知识,其中也会对长期待摊费用摊销年限不足一年进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

长期待摊费用“怎么摊销?摊销年限为几年?

摊销原则:长期待摊费用的摊销年限取决于其实际用途和受益期限。例如,如果企业租赁办公楼用于经营,租赁期限为5年,并一次性预付了租金,则摊销年限应为5年。摊销方法:摊销通常采用直线法,即按照固定的时间间隔平均摊销。在上述例子中,如果一次性预付了120万租金,每年应摊销24万,每月摊销2万。

长期待摊费用的摊销方法及摊销年限通常为:采用分期摊销法,一般按照预计的受益期限进行摊销,摊销年限通常在1年以上,可能长达几年甚至几十年。具体的摊销年限可能会因行业、项目以及企业的具体情况而有所不同。

其他长期待摊费用:自支出发生月份的次月起分期摊销,摊销年限不得少于3年。以上是对长期待摊费用处理方式的详细解希望能帮助你更好地理解这一会计处理方法。

摊销年限不得低于3年。这是税法规定的最低摊销期限。对于某些特定类型的长期待摊费用,如装饰费用,其摊销年限最长可按五年摊销,但这一规定可能因具体政策而异。需要注意的是,会计准则可能要求某些长期待摊费用在开始生产经营的当月一次性记入管理费用,但税法要求长期待摊费用不低于三年的期限摊销。

没有明确摊销几年,是根据企业的受益期来摊销。比如:单位租赁一办公楼用于经营,租赁期为5年,一次预付120万,即每年24万,每月2万。

长期待摊费用自支出发生月份的次月起开始摊销,摊销年限一般不得低于3年。以下是关于长期待摊费用摊销的详细解摊销开始时间 根据《中华人民共和国企业所得税法实施条例》规定,长期待摊费用的支出,自支出发生月份的次月起,开始分期摊销。摊销年限规定 摊销年限不得低于3年。

长期待摊费用摊销年限规定

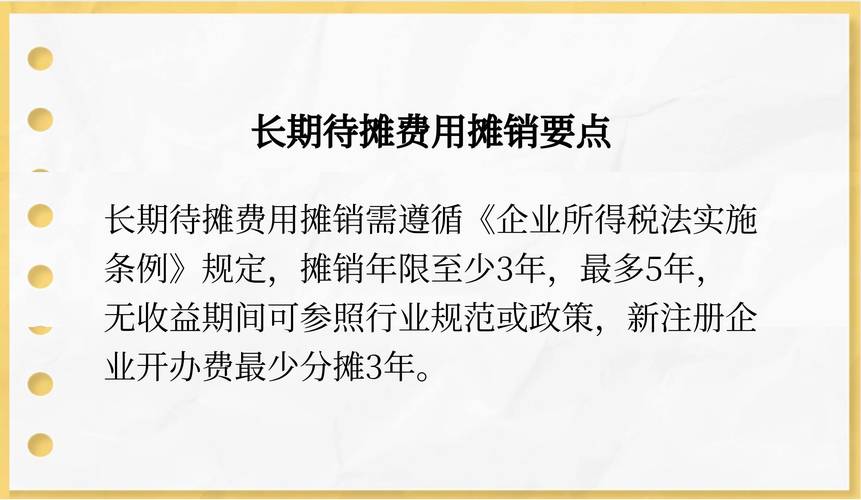

〖壹〗、根据《税法》相关规定,装修费用支出可作为长期待摊费用,在支出发生月份的次月起,分期进行摊销,且摊销年限不得低于三年。

〖贰〗、长期待摊费用摊销年限最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销;无明确受益期限的,按照相关规定来摊销;无相关规定的,按照不低于5年摊销。企业的开办费按照不低于3年来摊销。

〖叁〗、法律分析:长期待摊费用最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销,无明确受益期限的,按照相关规定来摊销,无相关规定的,按照不低于5年摊销,企业的开办费按照不低于3年来摊销。

〖肆〗、法律主观:长期待摊费用当月入账是当月摊销。长期待摊费用,是指企业已经支出、摊销期限在1年以上(不含1年)的各项费用,税法规定长期待摊费用,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

〖伍〗、长期待摊费用摊销年限最长可达5年。摊销方法取决于费用的受益期限,具体情况如下:有明确受益期的费用:按照该明确期限进行摊销。无明确受益期的费用:若存在相关规定,则依据相关规定进行摊销;若无相关规定,则摊销期限不得低于5年。

〖陆〗、依据企业财务会计制度规定,企业以经营性租赁方式租用房屋和商品流通企业的自有固定资产发生的装璜、装修费用,作为长期待摊费用处理。按照租赁有效期限和耐用年限孰短的原则分期摊销。若不满三年,则按照实际的承租期进行摊销。对于装修费用金额较大的情况,摊销年限通常为五年。

长期待摊费用摊销几年

综上所述,虽然长期待摊费用至少需要在三年内摊销,但具体摊销期限还需根据企业的实际情况和税法要求进行选取。

法律分析:长期待摊费用最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销,无明确受益期限的,按照相关规定来摊销,无相关规定的,按照不低于5年摊销,企业的开办费按照不低于3年来摊销。

长期待摊费用摊销年限最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销;无明确受益期限的,按照相关规定来摊销;无相关规定的,按照不低于5年摊销。企业的开办费按照不低于3年来摊销。

长期待摊费用的摊销年限不得低于3年。具体来说:摊销期限:长期待摊费用自支出发生月份的次月起开始摊销,摊销期限不得低于3年。这意味着,企业需要将这类费用在至少3年的时间内进行平均摊销。费用范围:长期待摊费用包括但不限于租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用。

长期待摊费用摊销有年限规定。具体规定如下:一般规定:会计上对于长期待摊费用摊销年限并无严格要求,一般摊销期限在一年以上即可。税法规定:根据《中华人民共和国企业所得税法实施条例》第七十条,企业所得税法中的长期待摊费用支出,摊销年限不得低于3年。

长期待摊费用一般摊销几年

〖壹〗、综上所述,虽然长期待摊费用至少需要在三年内摊销,但具体摊销期限还需根据企业的实际情况和税法要求进行选取。

〖贰〗、法律分析:长期待摊费用最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销,无明确受益期限的,按照相关规定来摊销,无相关规定的,按照不低于5年摊销,企业的开办费按照不低于3年来摊销。

〖叁〗、长期待摊费用一般自支出发生月份的次月起开始摊销,摊销期限一般不超过三年。开始摊销时间:长期待摊费用并非在支出发生的当月就进行全额摊销,而是在支出发生后的次月开始进行分摊。这样的处理方式有助于企业合理分摊成本,避免短期内对现金流产生过大的压力。

开办费摊销年限规定

长期待摊费用摊销年限最长可按5年摊销。长期待摊费用的摊销年限有受益期限的,按照受益期限摊销;无明确受益期限的,按照相关规定来摊销;无相关规定的,按照不低于5年摊销。企业的开办费按照不低于3年来摊销。

摊销年限:不得低于3年。依据:根据《企业所得税法》第七十条规定,开办费可作为长期待摊费用的支出,自支出发生月份的次月起分期摊销。这意味着企业可以选取在3年或更长的期限内摊销开办费。分期摊销(不短于5年):摊销年限:不短于5年。

开办费摊销年限通常为3-5年,但具体年限可能会根据企业的会计政策和税法规定有所不同。开办费是指企业在筹建期间发生的费用,包括人员工资、办公费用、培训费用、差旅费用等。这些费用在企业开始正式运营前是必要的,但对于一个新建的企业来说,一次性承担这些费用可能会对其财务状况造成较大的压力。

开办费摊销年限不得低于3年,并应当作为长期待摊费用的支出,自支出发生月份的次月起分期摊销。开办费指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。

装修费用一般待摊几年

法律分析:装修费是次月开始摊销,在会计上计入“长期待摊费用”科目。装修费用一般按5年摊销,如果其间发生新的装修工程,应将上次未摊销完费用一次性计入费用。如果是租赁的房屋,应按实际租赁年限平均分摊。

一般装修费用金额较大的情况下,摊销年限为五年,若承租期大于五年的,也是按照五年来摊销。一般装修费用按照租赁合同约定时间来进行摊销,如果装修之后可以使用5年,就分60个月来进行摊销。

一般装修费用金额较大的情况下,摊销年限为五年,若承租期大于五年,也按照五年进行摊销。装修费用什么时候开始摊销?一般装修费用按租赁合同的约定时间进行摊销,如果装修后可以使用5年,则分为5年来摊销;如果几个月后才能拿到发票,则根据剩下的时间进行摊销。

根据所得税法的规定,装修费的摊销年限一般不得低于三年。对于租赁房屋的装修费用,可以在合同约定的剩余租赁期内摊销。具体到经营租入房屋用作办公场所的情况,税法要求在剩余租期内进行摊销。

关于长期待摊费用摊销年限和长期待摊费用摊销年限不足一年的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。