大家好,今天给各位分享生产成本明细科目的一些知识,其中也会对生产成本明细表分录进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

生产成本的明细科目有哪些?

生产成本包括的明细科目主要分为基本生产成本和辅助生产成本。基本生产成本:这是指在生产过程中直接用于产品生产的费用,如直接材料费、直接人工费等。基本生产成本按基本生产车间和成本核算对象设置明细账,成本项目设置专栏,以确保成本归集的准确性。

生产成本应设置的明细科目主要包括以下几点:基本生产成本下的直接福利费:用途:此部分费用专为福利分配,按参加产品生产工人的比例提取,确保员工福利得到合理保障。直接人工:内容:包括直接参与产品生产的工人的工资、绩效奖金、各种补贴与津贴。

生产成本的明细科目主要包括基本生产成本和辅助生产成本两个二级科目,以及它们各自的多个三级、四级明细科目。账务处理则涉及多个会计分录,根据生产活动的不同阶段进行记录。生产成本的明细科目: 基本生产成本: 产成品:进一步细分为职工薪酬、主要材料、辅助材料、燃料水电、制造费用等明细科目。

生产成本应该设置以下明细科目:直接材料费用:说明:直接消耗于产品上的各种原材料费用,这些材料直接构成了产品的实体。重要性:材料成本的准确性对于产品成本的核算至关重要,因此需要建立严格的材料领用和消耗管理制度。直接人工费用:说明:涵盖直接参与产品生产的工人工资、绩效工资以及各种补贴和津贴。

生产成本包括哪些明细科目呢?

生产成本包括的明细科目主要分为基本生产成本和辅助生产成本。基本生产成本:这是指在生产过程中直接用于产品生产的费用,如直接材料费、直接人工费等。基本生产成本按基本生产车间和成本核算对象设置明细账,成本项目设置专栏,以确保成本归集的准确性。

生产成本的主要明细科目包括直接材料成本、直接人工成本、制造费用。直接材料成本:指企业在生产过程中实际消耗的原材料、辅助材料等相关材料的成本。这些材料直接用于产品的生产,是构成产品实体的主要部分。直接人工成本:指企业直接从事产品生产人员的工资等人工成本。

生产成本应设置的明细科目主要包括以下几点:基本生产成本下的直接福利费:用途:此部分费用专为福利分配,按参加产品生产工人的比例提取,确保员工福利得到合理保障。直接人工:内容:包括直接参与产品生产的工人的工资、绩效奖金、各种补贴与津贴。

生产成本明细科目主要包括基本生产成本和辅助生产成本。基本生产成本:定义:指企业直接用于产品生产的主要成本。明细设置:应按照基本生产车间和成本核算对象设置明细账或成本计算单。成本项目:包括直接材料、直接工资以及制造费用。辅助生产成本:定义:指企业为生产产品而发生的辅助性生产活动的成本。

生产成本是企业为生产产品或提供劳务而发生的各项费用支出,主要包括以下几个明细科目:直接材料成本:这是指直接用于产品生产过程中的原材料、辅助材料、外购半成品等费用支出。例如,制造汽车所需要的钢铁、电子元件等。这些都是产品构成的基本元素,直接决定了产品的价值。

生产成本应设置的明细科目主要包括以下几点:生产成本基本生产成本直接福利费:用于记录直接与产品生产相关的职工福利,例如按照工人比例分配的福利费用。生产成本基本生产成本直接人工:涵盖直接参与产品制造的员工薪酬,具体包括工资、绩效奖金、补贴和津贴等。

生产成本的明细科目和账务处理

生产成本的明细科目主要包括基本生产成本和辅助生产成本两个二级科目,以及它们各自的多个三级、四级明细科目。账务处理则涉及多个会计分录,根据生产活动的不同阶段进行记录。生产成本的明细科目: 基本生产成本: 产成品:进一步细分为职工薪酬、主要材料、辅助材料、燃料水电、制造费用等明细科目。

明细科目:该科目主要分为“基本生产成本”和“辅助生产成本”两个明细科目。基本生产成本:用来记录基本生产车间发生的费用,这些费用按成本核算对象设立三级明细,并按直接人工、直接材料、制造费用等成本项目设立专栏进行核算。

它属于成本类科目,其明细科目包括:基本生产成本和辅助生产成本两个明细科目。基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单),并按照规定的成本项目设置专栏。

生产成本明细科目设置主要包括以下几个方面:基本生产成本:直接材料:用于核算生产过程中直接耗用的各种材料成本。在领用材料时,通过借记“生产成本”科目进行账务处理。直接人工:用于核算生产过程中直接从事产品生产人员的薪酬。生产工人工资分配时,通过借记“生产成本”科目进行账务处理。

生产成本包括的明细科目主要分为基本生产成本和辅助生产成本。基本生产成本:这是指在生产过程中直接用于产品生产的费用,如直接材料费、直接人工费等。基本生产成本按基本生产车间和成本核算对象设置明细账,成本项目设置专栏,以确保成本归集的准确性。

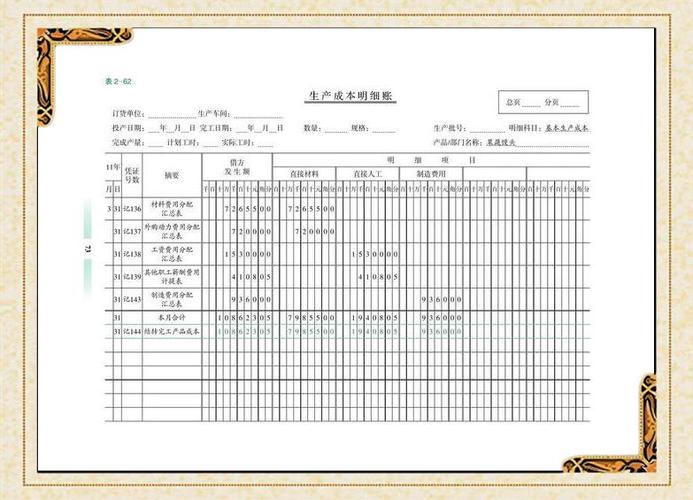

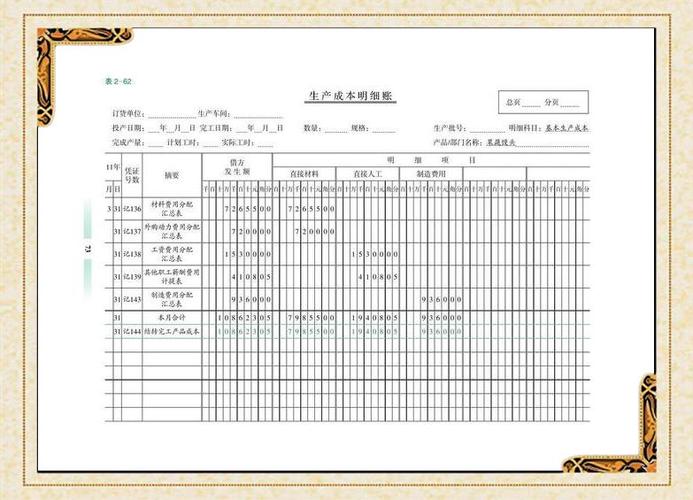

手工做账下,生产成本明细账要怎么填?

〖壹〗、本月没有发生额的账户,不必进行月结,不划结账红线。『2』对需要按月结出本月发生额的账户,如库存商品、应交税金、生产成本、制造费用及各种损益类明细账等。由于会计报表须填写本月发生额,都要结出“本月合计”发生额及余额,并在“本月合计”行下面划一条通栏单红线。

〖贰〗、在手工做账的场景下,生产成本明细账的填写方式如下:贷方记录在生产成本明细账中,其意义在于月末结转损益时,这部分会显示在账户的贷方。当生产成本发生时,其记录通常在借方,而结转时则以红字登记在贷方,确保总账中借贷双方平衡,余额为零。

〖叁〗、在手工做账的情况下,生产成本明细账的填写需要遵循一定的步骤和规则。生产成本明细账主要用于记录企业在生产过程中发生的各项成本,包括直接材料、直接人工和制造费用等。首先,你需要为每一个生产项目或产品设置一个独立的明细账页。在该账页上,应明确标注产品名称、生产批次等基本信息。

〖肆〗、填写生产成本明细账时,需要按照生产流程,逐项记录每种物料或产品的数量、单价及金额,确保信息的准确性和完整性。在记录过程中,还需要注意区分直接材料成本、直接人工成本、制造费用等不同成本类别,以便更好地进行成本分析和控制。

〖伍〗、本科目应设置“基本生产成本”和“辅助生产成本”两个明细科目。“基本生产成本”科目用以核算生产产品的基本生产车间发生的费用,“辅助生产成本”科目用以核算动力、修理、运输等为生产服务的辅助生产车间发生的费用。

〖陆〗、现金日记帐:是用来登记库存现金每天的收入、支出和结存情况的帐簿。银行存款日记帐:是用来反映银行存款增加、减少和结存情况的帐簿。现金和银行存款日记帐,都是根据每月的记帐凭证登记的。本月合计画单红线,本年合计画双红线,现金和银行存款日记账要日清月结,别的都是按月结。

生产成本应该设置哪些明细科目

生产成本应该设置以下明细科目:直接材料费用:说明:直接消耗于产品上的各种原材料费用,这些材料直接构成了产品的实体。重要性:材料成本的准确性对于产品成本的核算至关重要,因此需要建立严格的材料领用和消耗管理制度。直接人工费用:说明:涵盖直接参与产品生产的工人工资、绩效工资以及各种补贴和津贴。

生产成本应设置以下明细科目:原材料:直接材料:直接用于产品生产的材料,如电路板、显示屏等。间接材料:生产过程中辅助性的材料,如润滑油、清洁剂等。工资福利:工资:支付给员工的基本工资。奖金与津贴:根据员工表现或特定条件支付的额外报酬。员工福利:如社会保险、住房公积金等与员工相关的福利费用。

生产成本应设置的明细科目主要包括以下几点:基本生产成本下的直接福利费:用途:此部分费用专为福利分配,按参加产品生产工人的比例提取,确保员工福利得到合理保障。直接人工:内容:包括直接参与产品生产的工人的工资、绩效奖金、各种补贴与津贴。

生产成本明细科目的设置通常涉及以下几个方面: 直接材料费用 说明:直接用于产品生产并构成产品实体的原材料、辅助材料、外购半成品、修理用备件、包装材料、低值易耗品等的费用。这一科目需详细记录每种材料的用量、单价及总费用。

关于生产成本明细科目和生产成本明细表分录的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。