大家好,今天给各位分享坏账准备是什么科目的一些知识,其中也会对坏账准备计入哪个科目进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

坏帐准备是什么科目

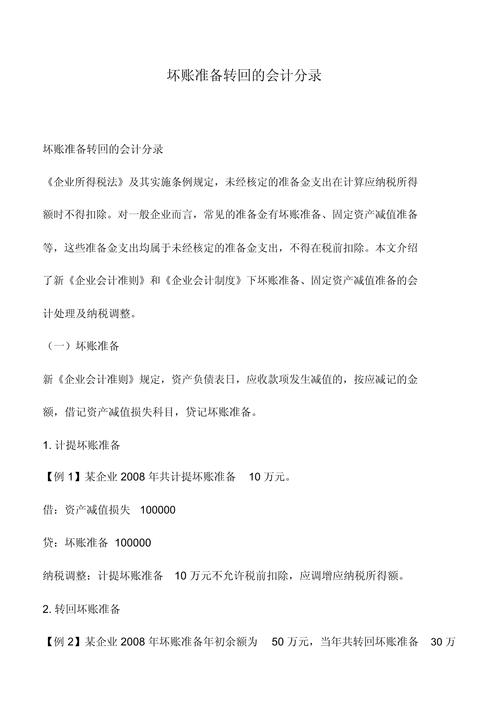

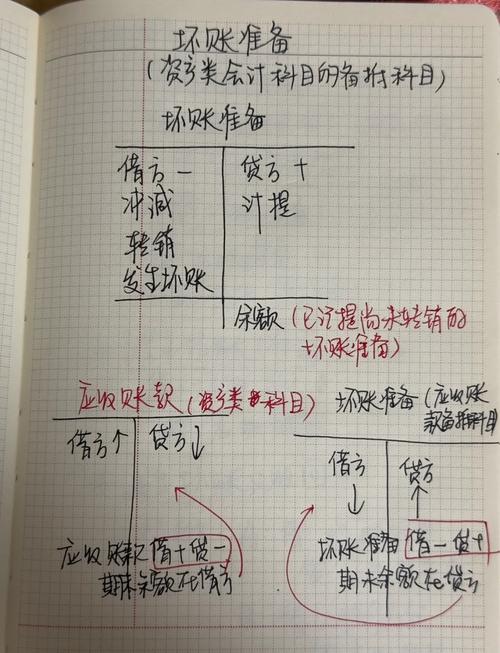

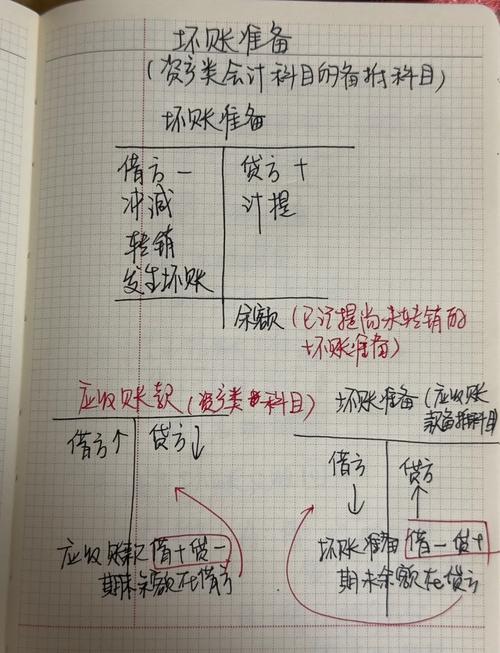

〖壹〗、坏账准备是资产备抵科目,其账务处理具体如下:科目性质:资产备抵:坏账准备用于备抵企业的应收账款等可能无法收回的部分,属于资产的减项。计提处理:资产负债表日计提:企业需在资产负债表日,根据金融工具确认和计量准则,对应收款项进行减值测试。

〖贰〗、坏账准备是企业会计中的一个非常规损失准备金科目。在企业会计中,坏账准备是指企业在销售货物或提供服务时,因客户不能或不支付应收账款而造成的损失,在会计上以计提坏账准备的形式进行核算。这是一种预防性准备金,用于弥补企业可能因客户违约而造成的经济损失。

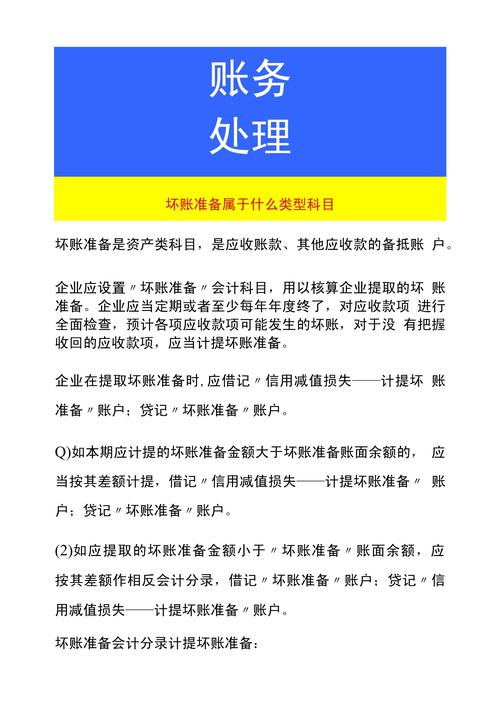

〖叁〗、坏账准备应计入“资产备抵类科目”。具体来说:科目设置:企业应设置“坏账准备”会计科目,用于专门核算企业提取的坏账准备。计提与处理:企业应当定期或至少每年年度终了时,对应收款项进行全面检查,并预计可能发生的坏账。对于没有把握收回的应收款项,应当计提坏账准备。

〖肆〗、坏账准备是资产类备抵科目。它是企业对应收款项(含应收账款、其他应收款等)计提的备抵账户。企业对坏账损失的核算采用备抵法,每期末要估计坏账损失,设置“坏账准备”账户。

〖伍〗、坏账准备是属于应收账款的备抵科目。以下是关于坏账准备的详细解释:定义与用途 坏账准备:指企业为应对可能发生的坏账损失而提前计提的准备金。它是对应收账款的一种保护措施,用于弥补因坏账而产生的损失。

〖陆〗、坏账准备计入资产减值损失科目。以下是详细解释:科目性质:坏账准备是企业在会计上为了应对可能出现的坏账风险而计提的一种准备金。这种准备金的计提和管理,是企业对可能发生的资产减值的一种预测和应对措施。计提方式:当企业有大量应收账款且担心部分款项无法收回时,就需要计提坏账准备。

坏账准备是什么科目(企业会计中坏账准备的定义及作用)

坏账准备是企业会计中的一个非常规损失准备金科目。在企业会计中,坏账准备是指企业在销售货物或提供服务时,因客户不能或不支付应收账款而造成的损失,在会计上以计提坏账准备的形式进行核算。这是一种预防性准备金,用于弥补企业可能因客户违约而造成的经济损失。

会计中坏账准备属于资产备抵科目。以下是关于坏账准备的详细解释:定义:坏账准备是对应收账款、应收票据、应收利息、应收股利、其他应收款等科目的备抵科目,用于准备抵消可能发生的坏账损失。

会计中坏账准备属于资产备抵科目。以下是关于坏账准备的详细解释:定义:坏账准备是资产备抵账户的一种,用来准备抵消可能发生的坏账损失。作用:作为应收账款、应收票据、应收利息、应收股利、其他应收款等科目的备抵科目,坏账准备用于反映企业预计无法收回的应收款项的金额。

坏账准备计入什么科目

会计中坏账准备计入资产备抵科目。以下是关于坏账准备计入科目的详细解释:坏账准备的定义:坏账准备是指企业的应收款项计提的备抵账户。坏账准备的核算方法:企业对坏账损失的核算采用备抵法。在备抵法下,企业每期末要估计坏账损失,并设置“坏账准备”账户。

坏账准备计入资产减值损失科目。以下是详细解释:科目性质:坏账准备是企业在会计上为了应对可能出现的坏账风险而计提的一种准备金。这种准备金的计提和管理,是企业对可能发生的资产减值的一种预测和应对措施。计提方式:当企业有大量应收账款且担心部分款项无法收回时,就需要计提坏账准备。

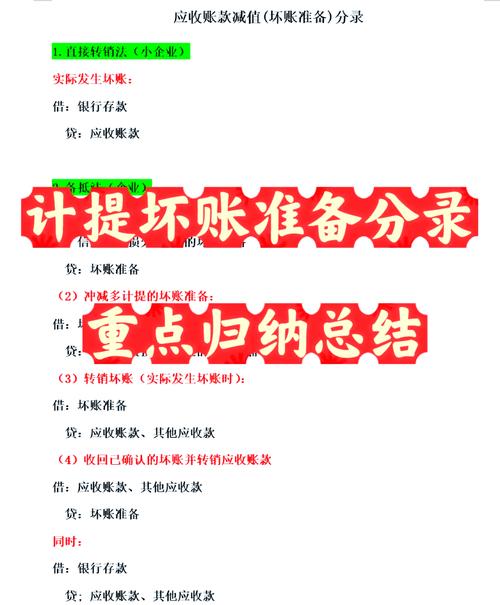

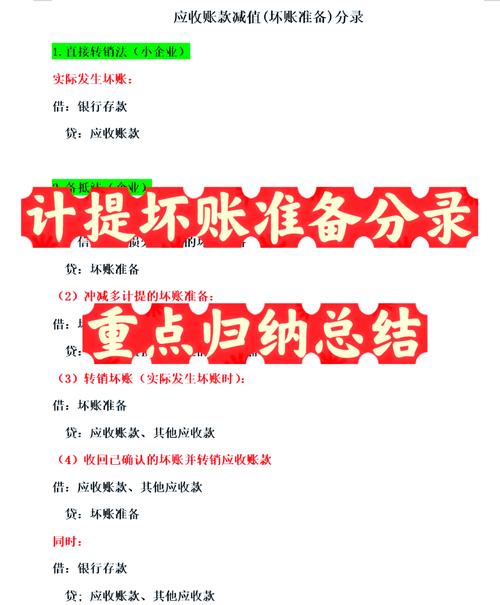

综上所述,坏账准备计入的科目是“坏账准备”账户,而坏账损失则计入“信用减值损失”科目。这些处理都遵循了相关的会计准则和法规,以确保企业财务处理的准确性和合规性。

坏账准备计入资产减值损失科目。以下是关于坏账准备计入的详细解释:反映潜在损失:坏账准备是企业在财务报表中预提的一种资产减值科目,用来反映应收款项可能无法收回的潜在损失风险。会计处理:当企业认为某笔应收账款存在无法收回的风险时,会在资产减值损失科目中进行相应的会计处理,计提坏账准备。

会计中坏账准备计入资产备抵科目。以下是关于坏账准备计入科目的详细解释:坏账准备的定义:坏账准备是指企业的应收款项计提的备抵账户。这个账户的设置是为了应对可能的坏账损失。备抵法:企业对坏账损失的核算采用备抵法。

坏账准备是指企业的应收款项计提的备抵账户。它用于反映企业预计可能无法收回的应收款项金额,以减少企业面临坏账风险时的财务损失。坏账准备应计入“资产备抵类科目”。具体来说:科目设置:企业应设置“坏账准备”会计科目,用于专门核算企业提取的坏账准备。

坏账准备是什么科目账务处理

〖壹〗、坏账准备是资产备抵科目,其账务处理具体如下:科目性质:资产备抵:坏账准备用于备抵企业的应收账款等可能无法收回的部分,属于资产的减项。计提处理:资产负债表日计提:企业需在资产负债表日,根据金融工具确认和计量准则,对应收款项进行减值测试。

〖贰〗、坏账准备计入资产减值损失科目。以下是关于坏账准备计入的详细解释:反映潜在损失:坏账准备是企业在财务报表中预提的一种资产减值科目,用来反映应收款项可能无法收回的潜在损失风险。会计处理:当企业认为某笔应收账款存在无法收回的风险时,会在资产减值损失科目中进行相应的会计处理,计提坏账准备。

〖叁〗、坏账准备是资产类备抵科目。它是企业对应收款项(含应收账款、其他应收款等)计提的备抵账户。企业对坏账损失的核算采用备抵法,每期末要估计坏账损失,设置“坏账准备”账户。

〖肆〗、综上所述,坏账准备计入的科目是“坏账准备”账户,而坏账损失则计入“信用减值损失”科目。这些处理都遵循了相关的会计准则和法规,以确保企业财务处理的准确性和合规性。

坏账准备是什么科目

〖壹〗、坏账准备是资产备抵科目,其账务处理具体如下:科目性质:资产备抵:坏账准备用于备抵企业的应收账款等可能无法收回的部分,属于资产的减项。计提处理:资产负债表日计提:企业需在资产负债表日,根据金融工具确认和计量准则,对应收款项进行减值测试。

〖贰〗、坏账准备是企业会计中的一个非常规损失准备金科目。在企业会计中,坏账准备是指企业在销售货物或提供服务时,因客户不能或不支付应收账款而造成的损失,在会计上以计提坏账准备的形式进行核算。这是一种预防性准备金,用于弥补企业可能因客户违约而造成的经济损失。

〖叁〗、坏账准备应计入“资产备抵类科目”。具体来说:科目设置:企业应设置“坏账准备”会计科目,用于专门核算企业提取的坏账准备。计提与处理:企业应当定期或至少每年年度终了时,对应收款项进行全面检查,并预计可能发生的坏账。对于没有把握收回的应收款项,应当计提坏账准备。

〖肆〗、坏账准备是资产类备抵科目。它是企业对应收款项(含应收账款、其他应收款等)计提的备抵账户。企业对坏账损失的核算采用备抵法,每期末要估计坏账损失,设置“坏账准备”账户。

〖伍〗、坏账准备是属于应收账款的备抵科目。以下是关于坏账准备的详细解释:定义与用途 坏账准备:指企业为应对可能发生的坏账损失而提前计提的准备金。它是对应收账款的一种保护措施,用于弥补因坏账而产生的损失。

〖陆〗、坏账准备计入资产减值损失科目。以下是详细解释:科目性质:坏账准备是企业在会计上为了应对可能出现的坏账风险而计提的一种准备金。这种准备金的计提和管理,是企业对可能发生的资产减值的一种预测和应对措施。计提方式:当企业有大量应收账款且担心部分款项无法收回时,就需要计提坏账准备。

关于坏账准备是什么科目和坏账准备计入哪个科目的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。