大家好,今天给各位分享生产成本明细账的一些知识,其中也会对生产成本明细账图片进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

生产成本明细账怎么结算啊

〖壹〗、生产成本明细账的结算主要遵循以下步骤:确认借方发生额:生产车间工人薪资:记录生产过程中支付给工人的全部薪资。福利费:按照薪资计提的与工人相关的福利费用。原材料费用:生产过程中所领用的原材料的成本。制造费用:包括设备折旧、维修费、水电费等与生产直接相关的间接费用。

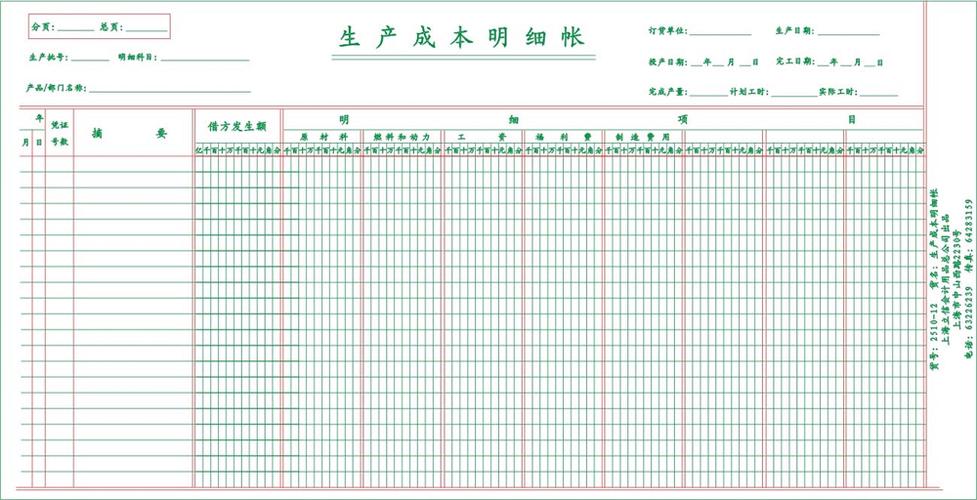

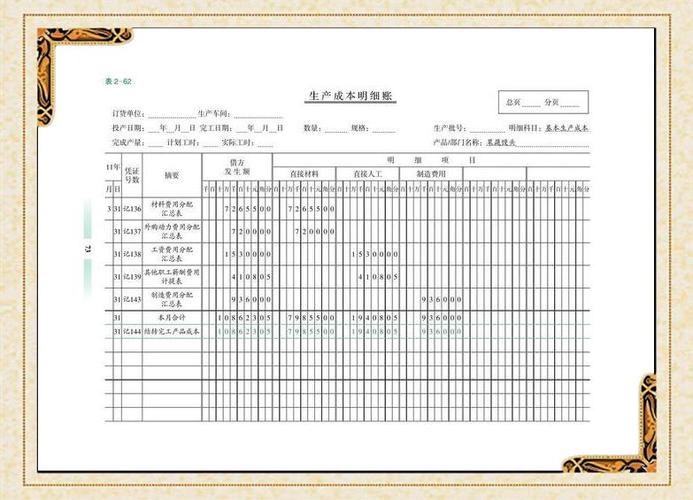

〖贰〗、生产成本明细账的结算,遵循月计和累计的原则,月计时画一条红线,累计时再画一条红线。账本建议采用多栏式账页,这样便于清晰地记录和管理。在结账时,如果企业品种繁多,需要将生产成本分配给各个品种。如果核算较为详细,生产成本会有余额,这时余额即为“在产品成本”。

〖叁〗、生产成本的结算实际上和其他账目一样,主要构成要素包括生产车间工人的工资、按工资计提的福利费、生产时领用的原材料以及制造费用,大致就是这四项内容。在月末时,这些借方发生的金额将被转入产成品账户中。如果品种多样,还需要对生产成本进行分配。

〖肆〗、生产成本的计算,其实与其它账户的核算相似,其借方主要包括四项内容:生产车间工人的薪资、按照薪资计提的福利费、生产过程中所领用的原材料以及制造费用。这些项目构成了生产成本的主要组成部分。月末时,将全部借方发生额转入产成品账户。如果产品品种繁多,还需对生产成本进行分配,分别计入各产品成本中。

〖伍〗、生产成本明细账合计栏的计算方法主要有两种:按借贷方分别计算或合并计算,且通常计算的是本月合计而非期初余额。 不包括期初余额: 期初余额不参与生产成本明细账合计栏的计算。合计栏主要反映的是本期内的数据变动。

〖陆〗、期初余额:起始时的余额,通常为零。 本月购进:本月所有购进成本的总和。 本月付出:本月所有已支付的成本总额。 结余:本月购进与本月付出的差额,表示剩余未支付的成本。通过将上月末余额加上本月购进,减去本月付出,即可得到本月合计行的余额,即累计数余额。

生产成本明细账怎么填写

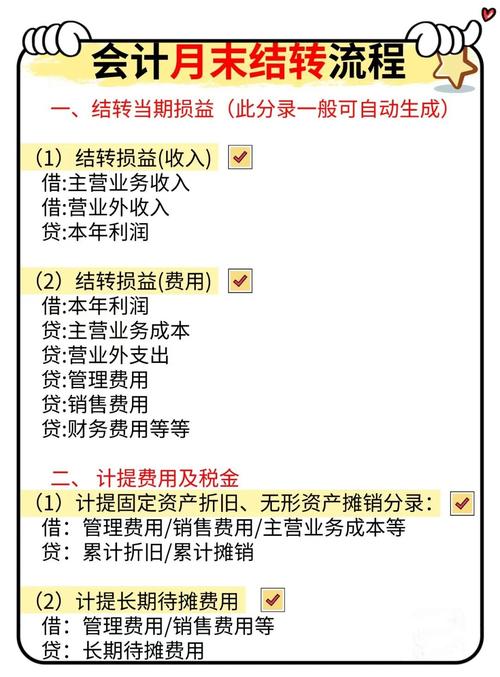

〖壹〗、本月没有发生额的账户,不必进行月结,不划结账红线。『2』对需要按月结出本月发生额的账户,如库存商品、应交税金、生产成本、制造费用及各种损益类明细账等。由于会计报表须填写本月发生额,都要结出“本月合计”发生额及余额,并在“本月合计”行下面划一条通栏单红线。

〖贰〗、生产成本明细账的填写是企业进行工业生产成本管理的关键环节。它主要记录原材料的领用、工资的分配以及制造费用的结转等信息,是会计总账的重要组成部分。具体操作如下: 领用原材料时,需要借记“生产成本”科目,贷记“原材料”科目,反映了成本的增加。

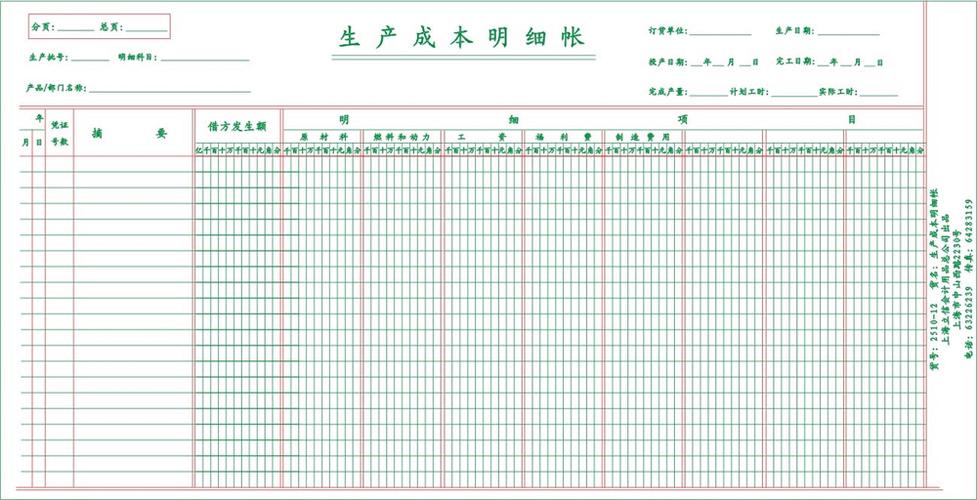

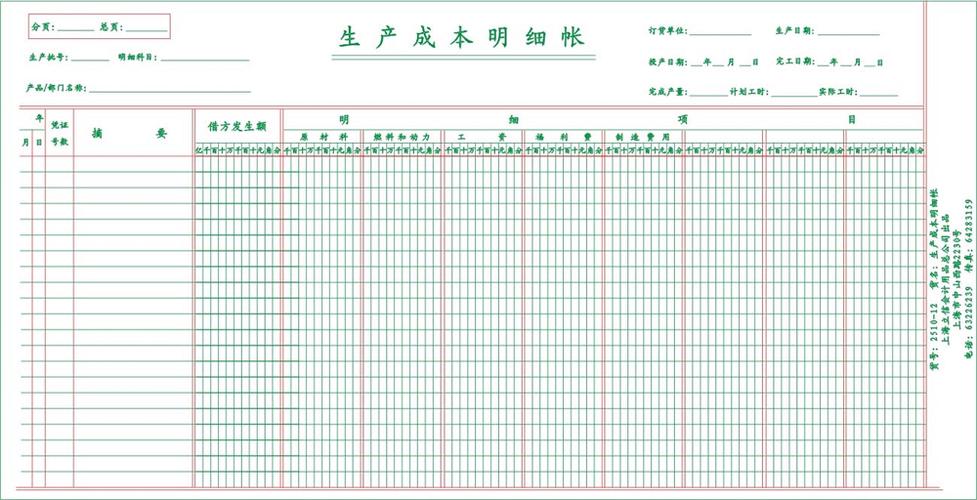

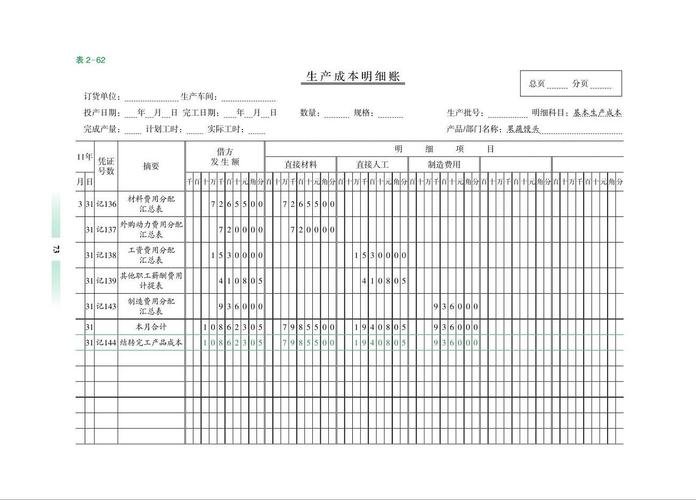

〖叁〗、基本生产成本明细账通常采用“多栏式”账页结构。登记内容:在产品费用:记录月初在产品的费用余额。本月生产费用:根据材料费用分配表、职工薪酬分配表和制造费用分配表等的计算结果填写本月发生的生产费用。生产费用累计:计算并登记月初余额加上本月发生额的生产费用累计数。

基本生产成本明细账怎么填

本月没有发生额的账户,不必进行月结,不划结账红线。『2』对需要按月结出本月发生额的账户,如库存商品、应交税金、生产成本、制造费用及各种损益类明细账等。由于会计报表须填写本月发生额,都要结出“本月合计”发生额及余额,并在“本月合计”行下面划一条通栏单红线。

基本生产成本明细账的填写方法如下:领用原材料时:在“生产成本基本生产成本”明细账户的借方登记相应的金额,如领用原材料200元,则记作借:生产成本200。同时,在“原材料”账户的贷方登记相同的金额,表示原材料的减少,即贷:原材料200。

基本生产成本明细账的填写方法如下:领用原材料时:在“生产成本”这一栏的借方,写上200,表示原材料的成本被计入到了生产成本里。同时,在“原材料”这一栏的贷方,也写上200,表示原材料被领用了这么多。

基本生产成本明细账的填写方法如下:明确账户用途:基本生产成本明细账主要用于核算企业基本生产车间进行工业性生产而发生的各项生产成本。这包括领用原材料、分配工资、以及从制造费用账户转入的费用等。填写领用原材料:当企业从仓库领用原材料用于生产时,应在基本生产成本明细账中记录。

生产成本明细账怎么登

生产成本就是只有借方没有贷方,结转时以红字登帐,表示登在贷方。 总帐上有借方和贷方,登帐时借贷双方都登上就行了,余额为零。『1』本月没有发生额的账户,不必进行月结,不划结账红线。『2』对需要按月结出本月发生额的账户,如库存商品、应交税金、生产成本、制造费用及各种损益类明细账等。

生产成本明细账的登记方法如下:设置明细科目:为“生产成本”科目设置详细的分类,包括基础生产成本和辅助生产成本。这些明细科目应根据产品品种、类别、订单、批别和生产阶段等成本核算对象来划分。采用多栏式账页结构:基本生产成本明细账通常采用“多栏式”账页结构。

第一步:准备账户 需要准备一个生产成本明细账的账户,明确账户名称、编号以及期初余额等信息。确保账户清晰明了,便于后续登记操作。第二步:记录生产活动 对于发生的各项生产活动,如直接材料费、直接人工费、制造费用等,要及时准确地记入生产成本明细账。

生产成本明细账的登记方式主要通过以下步骤实现:使用多栏式账进行登记:明细栏目:生产成本明细账通常包含多个栏目,如原材料、工资、制造费用等,以详细记录生产成本的各项构成。

生产成本明细账的登记步骤如下: 领用材料时登记账簿。原材料在生产领用或发出后,记录其实际成本或计划成本,在生产成本明细账中对应的原材料科目进行登记。 记录生产工人的工资。按照工时分配率或产品分配率,计算产品应负担的工资额,并在生产成本明细账中对应的工资科目进行记录。

在进行生产成本明细账登记时,企业需要详细记录每一笔交易的具体信息,包括日期、金额、项目名称等,确保账目清晰准确。对于原材料的使用,必须精确追踪其去向,确保每一批材料的使用情况都被记录下来。工资分配需要依据实际工作量或岗位职责进行,避免出现虚增或遗漏的情况。

生产成本有什么账簿

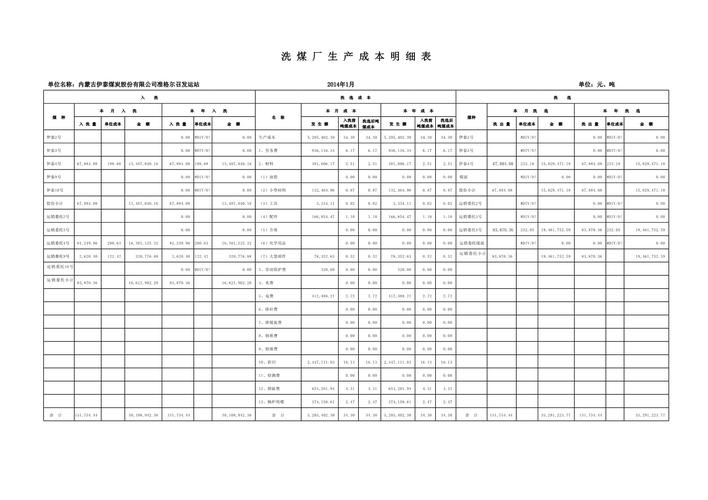

〖壹〗、生产成本明细账是用于记录生产过程中直接材料、直接人工和制造费用等成本项目的详细情况。通过该账簿,企业可以了解每种产品或项目的成本构成,从而进行成本控制和分析。 生产成本明细账的内容 直接材料成本:记录生产过程中所使用的原材料、辅助材料的消耗情况,包括材料的数量、单价和总成本。

〖贰〗、生产成本使用的账簿是生产成本明细账。账簿概述 生产成本明细账专门用于记录企业在生产过程中发生的各项成本,包括直接材料成本、直接人工成本和制造费用等。主要功能 记录跟踪成本:详细记录各种生产成本的产生和变动情况,如原材料采购、人工费用、设备折旧等,确保企业能够准确核算产品成本。

〖叁〗、生产成本需要开设的账簿主要包括:生产成本账、原材料账、辅助材料账以及人工费用账。生产成本涉及多个方面,为了有效管理和控制成本,企业通常需要开设一系列的账簿来记录相关的财务数据。

生产成本明细账

〖壹〗、本月没有发生额的账户,不必进行月结,不划结账红线。『2』对需要按月结出本月发生额的账户,如库存商品、应交税金、生产成本、制造费用及各种损益类明细账等。由于会计报表须填写本月发生额,都要结出“本月合计”发生额及余额,并在“本月合计”行下面划一条通栏单红线。

〖贰〗、基本生产成本明细账通常采用“多栏式”账页结构。登记内容:在产品费用:记录月初在产品的费用余额。本月生产费用:根据材料费用分配表、职工薪酬分配表和制造费用分配表等的计算结果填写本月发生的生产费用。生产费用累计:计算并登记月初余额加上本月发生额的生产费用累计数。

〖叁〗、生产成本明细账的结算主要遵循以下步骤:确认借方发生额:生产车间工人薪资:记录生产过程中支付给工人的全部薪资。福利费:按照薪资计提的与工人相关的福利费用。原材料费用:生产过程中所领用的原材料的成本。制造费用:包括设备折旧、维修费、水电费等与生产直接相关的间接费用。

〖肆〗、生产成本明细账是指核算企业进行工业性生产时,针对各项生产费用而专业制定的账目。以下是关于生产成本明细账的详细解释:定义与作用:生产成本明细账专门用于核算企业在生产过程中发生的各项费用,这些费用涵盖了生产各种产品、自制材料、自制工具、自制设备等。

〖伍〗、生产成本明细账的填写是企业进行工业生产成本管理的关键环节。它主要记录原材料的领用、工资的分配以及制造费用的结转等信息,是会计总账的重要组成部分。具体操作如下: 领用原材料时,需要借记“生产成本”科目,贷记“原材料”科目,反映了成本的增加。

关于生产成本明细账和生产成本明细账图片的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。