大家好,今天给各位分享完全成本法的一些知识,其中也会对完全成本法名词解释进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

完全成本法的计算公式

〖壹〗、完全成本法计算公式:利润=销售收入-销售成本-变动销售及管理费用-固定销售及管理费用。完全成本法亦称全部成本法,完全成本法指的是在计算产品成本和存货成本的时候,需要在一定期间内将生产过程中消耗的直接材料费用、直接人工费用、变动制造费用和固定制造费用等全部归纳到产品成本和存货成本的计算产成品方法。

〖贰〗、完全成本法下的计算公式如下:产品成本=直接材料+直接人工+变动制造费用+固定制造费用 期间费用=销售费用+管理费用 期末存货成本=单位期末存货成本×期末存货量 总成本=产品成本+期间费用 完全成本法通过在制品或产成品来归集产品成本,其存货估价导致不能精确反映实际流动资金情况。

〖叁〗、完全成本法:产品成本 = 直接费用 + 间接费用+ 利润 + 税金。其中,直接费用包括直接材料和直接人工;间接费用则涵盖了变动制造费用和固定制造费用等。制造成本法:其计算公式通常可以视为在完全成本法的基础上减去总部企业管理费等非直接相关的费用。

〖肆〗、营业利润计算:销售收入减去销售成本得到销售毛利,销售毛利再减去销售费用、管理费用和财务费用,即可得出营业利润。 销售成本计算:销售成本为期初存货成本加上本期发生的生产成本,再减去期末存货成本。

简述变动成本法和完全成本法的区别

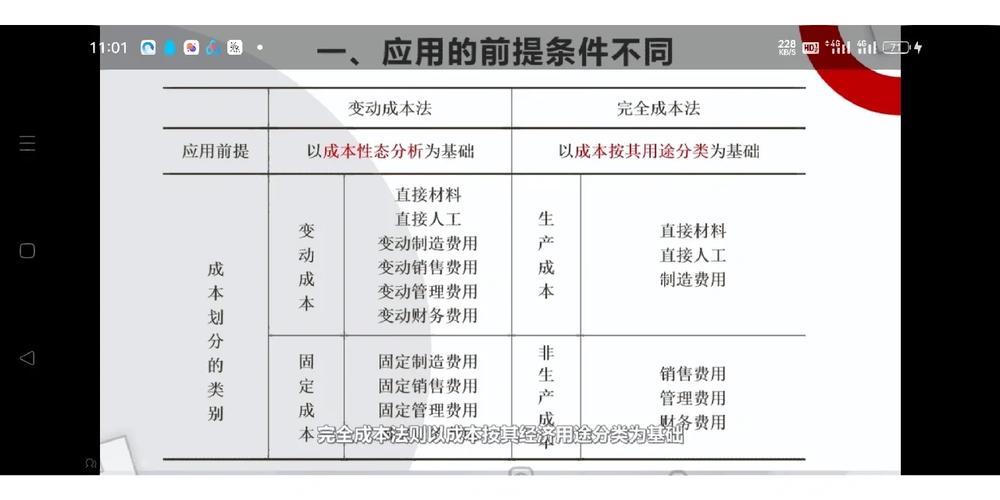

变动成本法和完全成本法主要有以下区别:产品成本构成:变动成本法仅计算随产量变化而变化的成本,如直接材料、直接人工和变动制造费用,固定制造费用被视为期间费用;其单位产品成本=直接材料+直接人工+变动制造费用。

变动成本法与完全成本法的区别:成本基本不同、产品成本内容不同、期间费用的内容不同,具体介绍如下:成本基本不同. 变动成本与固定成本;制造成本与非制造成本。产品成本内容不同. 变动成本的产品成本内容是制造成本中的变动部分,包括直接材料、直接人工和变动制造费用。

变动成本法:存货计价基于变动成本,不考虑固定制造费用,因此存货价值较低。完全成本法:存货计价考虑固定制造费用,因此存货价值会高于变动成本法。损益表结构:变动成本法:更侧重于反映当前的经营成果,固定制造费用作为期间费用处理。

存货计价及成本流程不同。在完全成本法下,由于产品成本包括固定制造费用,并将固定制造费用在完工产品和在产品之间分配,这样,期末在产品、产成品和已销售产品中均“吸收”了一定份额的固定制造费用,即期末存货都是按全部生产成本计价。

完全成本法计算公式

〖壹〗、完全成本法计算公式:利润=销售收入-销售成本-变动销售及管理费用-固定销售及管理费用。完全成本法亦称全部成本法,完全成本法指的是在计算产品成本和存货成本的时候,需要在一定期间内将生产过程中消耗的直接材料费用、直接人工费用、变动制造费用和固定制造费用等全部归纳到产品成本和存货成本的计算产成品方法。

〖贰〗、完全成本法:产品成本 = 直接费用 + 间接费用+ 利润 + 税金。其中,直接费用包括直接材料和直接人工;间接费用则涵盖了变动制造费用和固定制造费用等。制造成本法:其计算公式通常可以视为在完全成本法的基础上减去总部企业管理费等非直接相关的费用。

〖叁〗、完全成本法下的计算公式如下:产品成本=直接材料+直接人工+变动制造费用+固定制造费用 期间费用=销售费用+管理费用 期末存货成本=单位期末存货成本×期末存货量 总成本=产品成本+期间费用 完全成本法通过在制品或产成品来归集产品成本,其存货估价导致不能精确反映实际流动资金情况。

〖肆〗、完全成本法的计算公式为:完全成本法=直接费+间接费+利润+税金。制造成本则是在完全成本基础上减去总部企业管理费。在实际应用中,完全成本法能够更准确地反映产品的实际成本,有助于企业制定更合理的定价策略。而制造成本法则侧重于当期的成本控制和利润分析。

〖伍〗、完全成本法是一种计算产品成本的方法,它将直接成本和间接成本均摊到每个产品上,计算每个产品的全成本。

〖陆〗、完全成本法的计算是将企业某一会计期间发生的全部生产经营费用,即与产品联系的制造成本和与会计期间联系的管理费用均计入产品生产成本的一种成本计算方法。其计算公式为:制造成本+期间费用=完全成本。具体计算说明如下: 制造成本:包括直接材料、直接人工以及变动和固定的制造费用。

完全成本法与变动成本法区别

变动成本法和完全成本法主要有以下区别:产品成本构成:变动成本法仅计算随产量变化而变化的成本,如直接材料、直接人工和变动制造费用,固定制造费用被视为期间费用;其单位产品成本=直接材料+直接人工+变动制造费用。

主要区别 产品成本内容构成:变动成本法:仅计算变动成本,固定成本作为期间费用,不纳入产品成本。完全成本法:将固定成本纳入产品成本,计算出的单位成本中包含了全部成本。存货估价:变动成本法:采用变动成本作为存货成本的计算依据。完全成本法:以完全成本为基础估价存货。

变动成本法:存货计价基于变动成本,不考虑固定制造费用,因此存货价值较低。完全成本法:存货计价考虑固定制造费用,因此存货价值会高于变动成本法。损益表结构:变动成本法:更侧重于反映当前的经营成果,固定制造费用作为期间费用处理。

变动成本法和完全成本法的主要区别确实在于固定制造费用的处理方法不同,但区别不仅限于此。以下是两者的主要区别:固定制造费用的处理:变动成本法:将固定制造费用视为期间费用,不计入产品成本,而是作为当期损益的一部分。

变动成本法与完全成本法的主要区别有以下三点:产品成本内容构成的区别:变动成本法:在计算产品成本时,只包括直接材料、直接人工和变动制造费用。完全成本法:在计算产品成本时,除了包括直接材料、直接人工和变动制造费用外,还包括固定制造费用。

关于完全成本法和完全成本法名词解释的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。